5G|дёӯеӣҪиӮЎеёӮпјҡ5Gе»әи®ҫеҠ йҖҹжҺЁиҝӣпјҢеҚҠеҜјдҪ“жқҗж–ҷйңҖжұӮеҖҚеўһпјҲйҷ„иӮЎпјү

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

5G е»әи®ҫзӣ®ж ҮжҢҮеј•жңӘжқҘиЎҢжғ…зҡ„еҸ‘еұ•и¶ӢеҠҝеңЁж•ҙдҪ“зңӢеҘҪйҖҡдҝЎиЎҢдёҡеҗ‘дёҠзҡ„и¶ӢеҠҝеҹәзЎҖдёҠ пјҢ жҲ‘们и®ӨдёәиЎҢдёҡдёӯ 5G ж— зәҝи®ҫеӨҮе’Ңж•°жҚ®дёӯеҝғдёӨдёӘеӯҗиЎҢдёҡжҲҗй•ҝжңҖе…·зЎ®е®ҡжҖ§ гҖӮ дёүеӨ§иҝҗиҗҘе•ҶеҠ дёҠе№ҝз”өзҡ„иҝ‘ 80 дёҮж–°еўһеҹәз«ҷе·Із»Ҹз»ҷдәҶиЎҢдёҡзҡ„еҸ‘еұ•и§„жЁЎжҢҮеј• пјҢ йў„и®ЎеёҰеҠЁдә§дёҡиҝ‘ 2000 еӨҡдәҝзҡ„еёӮеңә规模еўһйҮҸ гҖӮ дҪҶжҳҜиҝҷз§ҚжҢҮеј•з»ҷеҮәзҡ„зЎ®е®ҡжҖ§д№ҹйҷҚдҪҺдәҶеёӮеңәеҜ№е…¶жңӘжқҘиЎҢжғ…еҸ‘еұ•зҡ„дҪҺйў„жңҹжҖ§ пјҢ д»ҺиҖҢдҪҝеҫ—жқҝеқ—е‘ҲзҺ°еҮәж…ўзүӣиЎҢжғ… пјҢ иҖҢдёҚдјҡеҮәзҺ°зҲҶеҸ‘ејҸзҡ„иө°еҠҝ гҖӮ

еӣ жӯӨеңЁжӯӨиғҢжҷҜдёӢ пјҢ жҲ‘们д»ҺзңӢеҘҪзҡ„еӯҗиЎҢдёҡдёӯеҜ»жұӮ并зӯӣйҖүдёӯй•ҝжңҹй…ҚзҪ®зҡ„дјҳз§ҖдјҒдёҡ пјҢ 并延伸жҢ–жҺҳжңӘжқҘжЁӘеҗ‘并иҙӯжӢ“еұ•иЎҢдёҡзҡ„ж–°жңәйҒҮ гҖӮ дё»зәҝйҮҚзӮ№жҳҜеңЁ 5G йҖ»иҫ‘еҹәзЎҖдёҠ пјҢ иҮӘдёҠиҖҢдёӢ пјҢ 并兼йЎҫ пјҢ еҜ»жүҫжңүжҠҖжңҜз§ҜзҙҜ并з¬ҰеҗҲжҠҖжңҜжј”иҝӣж–№еҗ‘зҡ„дјҒдёҡ пјҢ д»ҘжҠҖжңҜиҪ¬еҢ–зҡ„зЁӢеәҰжқҘиҝӣиЎҢжӢ©ж—¶йҮҚзӮ№й…ҚзҪ® пјҢ иҝҷжҳҜжңӘжқҘиҺ·еҸ–и¶…еёӮеңәйў„жңҹ收зӣҠзҡ„жңәдјҡзӮ№ гҖӮ

5GзҪ‘з»ңеҠ еҝ«йғЁзҪІ пјҢ 5GжүӢжңәеҮәиҙ§еҚ жҜ”жҸҗеҚҮ гҖӮ еӣҪйҷ…з”өдҝЎиҒ”зӣҹITUдјҡи®®зЎ®е®ҡ3GPPзі»ж ҮеҮҶжҲҗдёәе”ҜдёҖеҸ—еӣҪйҷ…з”өиҒ”и®ӨеҸҜзҡ„5Gж ҮеҮҶ пјҢ дё”3GPPд№ҹе·ІзЎ®е®ҡ5GRel-16ж ҮеҮҶе®ҢжҲҗ гҖӮ зӣёе…іиҝҗиҗҘи®ҫеӨҮеҲ¶йҖ е•ҶеҸҜд»ҘжҚ®жӯӨж ҮеҮҶеұ•ејҖдә§е“Ғз ”еҸ‘гҖҒжөӢиҜ•дёҺе•Ҷз”Ё пјҢ 5GзҪ‘з»ңйғЁзҪІйҖҹеәҰжңүжңӣеҠ еҝ« пјҢ 5GеёӮеңәд№ҹе°ҶиҝӣдёҖжӯҘд»Һдј з»ҹиҝҗиҗҘе•ҶжңҚеҠЎе»¶дјёиҮіеһӮзӣҙеә”з”ЁжңҚеҠЎ гҖӮ з»Ҳз«Ҝдҫ§ пјҢ жҷәиғҪжүӢжңәеёӮеңәйҖҗжӯҘд»Һз–«жғ…еҪұе“ҚдёӯеӨҚиӢҸ пјҢ жҚ®дёӯеӣҪдҝЎйҖҡйҷўж•°жҚ® пјҢ жңүж”ҝзӯ–ж”Ҝж’‘зҡ„жқҝеқ—дҫқ然жҳҜеӨ§иө„йҮ‘дё»ж”»ж–№еҗ‘ пјҢ

6жңҲжҲ‘еӣҪжүӢжңәжҖ»еҮәиҙ§2863дёҮйғЁ пјҢ е…¶дёӯ пјҢ 5GжүӢжңәеҮәиҙ§1751дёҮйғЁ пјҢ еҚ жҖ»еҮәиҙ§йҮҸжҜ”дҫӢиҫҫеҲ°61.2% пјҢ еҗҢжҜ”5жңҲеҚ жҜ”46.3%жҸҗеҚҮ14.9pct гҖӮ 5GжүӢжңәеҮәиҙ§еҚ жҜ”жҸҗеҚҮ пјҢ жүӢжңәеқҮд»·дёӢ移 пјҢ еҲ©дәҺз»Ҳз«ҜеҲ¶йҖ е•ҶиҺ·еҸ–ж–°и®ўеҚ• гҖӮ

5Gзҡ„еӨ§и§„жЁЎе•Ҷз”ЁдјҡеӮ¬з”ҹеҫҲеӨҡз»ҶеҲҶиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ• пјҢ е…¶дёӯзЎ®е®ҡжҖ§жҜ”иҫғй«ҳзҡ„дёҖдёӘиЎҢдёҡжҳҜе…үйҖҡдҝЎ пјҢ д»ҺеҮ 家е…үйҖҡдҝЎе…¬еҸёеҸ‘еёғзҡ„дёӯжҠҘдёҡз»©йў„е‘ҠжқҘзңӢ пјҢ иҝҷдёӘиЎҢдёҡд»Ҡе№ҙзҡ„жҷҜж°”еәҰзЎ®е®ҡйқһеёёй«ҳ пјҢ еҰӮдёӯйҷ…ж—ӯеҲӣйў„е‘ҠдёӯжҠҘеўһй•ҝ62~91% пјҢ ж–°жҳ“зӣӣйў„е‘Ҡеўһй•ҝ123~147% гҖӮ

еүҚйқўдёҖзҜҮж–Үз« дёӯжҲ‘е·Із»Ҹз®ҖеҚ•еҲҶжһҗиҝҮж–°жҳ“зӣӣзҡ„еҹәжң¬йқў пјҢ д»ҠеӨ©еҶҚеҲҶжһҗдёҖдёӢеӨ©еӯҡйҖҡдҝЎиҝҷ家公еҸё пјҢ дёӯжҠҘйў„е‘ҠеҪ’жҜҚеҮҖеҲ©ж¶Ұеўһй•ҝ50~75% гҖӮ

иҷҪ然еӨ©еӯҡйҖҡдҝЎдёӯжҠҘйў„е‘Ҡзҡ„дёҡз»©еўһйҖҹ并没жңүж–°жҳ“зӣӣйӮЈд№Ҳй«ҳ пјҢ дҪҶе®ғзҡ„дјҳзӮ№жҳҜдёҡз»©жҜ”иҫғзЁіе®ҡ пјҢ иҝҮеҺ»6е№ҙеҸӘжңү17е№ҙеҮәзҺ°иҝҮиҙҹеўһй•ҝ гҖӮ

иҝҷдёӘзЁіе®ҡзҡ„дёҡз»©жҳҜз”ұе…¶дә§е“Ғзү№зӮ№еҶіе®ҡзҡ„ пјҢ 并дёҚеғҸж–°жҳ“зӣӣйӮЈж ·дҫқиө–еҚ•дёҖзҡ„е…үжЁЎеқ—дә§е“Ғ пјҢ еӨ©еӯҡзҡ„дә§е“ҒжӣҙеҠ еӨҡж ·еҢ– пјҢ еҸҜд»Ҙдёәе®ўжҲ·жҸҗдҫӣдёҖз«ҷејҸзҡ„е…үйҖҡдҝЎи§ЈеҶіж–№жЎҲ гҖӮ

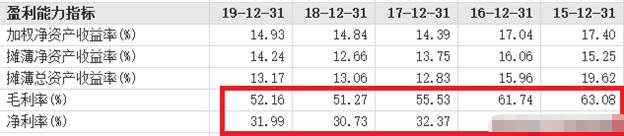

并且其жҜӣеҲ©зҺҮе’ҢеҮҖеҲ©ж¶ҰйғҪйқһеёёзЁіе®ҡ пјҢ еҹәжң¬жІЎжңүжіўеҠЁжҖ§ пјҢ иҝҮеҺ»5е№ҙжҜӣеҲ©зҺҮзЁіе®ҡеңЁ50%д»ҘдёҠ пјҢ еҮҖеҲ©зҺҮзЁіе®ҡеңЁ30%д»ҘдёҠ гҖӮ

иҝҮеҺ»дёүе№ҙз ”еҸ‘иҙ№з”ЁеҚ иҗҘ收жҜ”йҮҚдёәпјҡ10.1%/9.5%/10.7% гҖӮ

еҸҰеӨ– пјҢ зӣҲеҲ©иҙЁйҮҸд№ҹйқһеёёй«ҳ пјҢ иҝҮеҺ»5е№ҙзҡ„收зҺ°жҜ”дёәпјҡ1.04/0.95/1.04/0.97/1.02 пјҢ еҮҖзҺ°жҜ”дёәпјҡ

1/1.26/1.1/0.99/1.06 пјҢ иҝҮеҺ»еҮ е№ҙдёҖзӣҙжІЎжңүд»»дҪ•жңүжҒҜиҙҹеҖә пјҢ 19е№ҙиҙ§еёҒиө„йҮ‘1.05дәҝ пјҢ 银иЎҢзҗҶиҙў4.48дәҝ пјҢ еҲҶзәўд№ҹдёҚй”ҷ пјҢ дёҠеёӮ5е№ҙ пјҢ жҙҫзҺ°иһҚиө„жҜ”иҫҫеҲ°0.68 пјҢ иҝҷдёӘиҙўеҠЎзҠ¶еҶөзңҹзҡ„жҳҜйқһеёёдјҳејӮдәҶ гҖӮ

иҙўеҠЎж— еҝ§ пјҢ жҲ‘们йҮҚзӮ№еҲҶжһҗдёҖдёӢдёҡеҠЎж–№йқўзҡ„жғ…еҶө пјҢ е…ій”®жҳҜиҰҒзЎ®е®ҡжңӘжқҘеҮ е№ҙзҡ„дёҡз»©еҰӮдҪ• гҖӮ

дёӢйқўиҝҷж®өиҜқжҳҜд»Һе№ҙжҠҘйҮҢж‘ҳеҪ•еҮәжқҘзҡ„ пјҢ е…ідәҺе…¬еҸёдё»иҗҘдёҡеҠЎзҡ„жҸҸиҝ° гҖӮ

е…¬еҸёе®ҡдҪҚе…үйҖҡдҝЎйўҶеҹҹе…Ҳиҝӣе…үз”өеӯҗеҲ¶йҖ жңҚеҠЎ(OMS-OpticalManufacturing Serviceпјү гҖӮ дё»иҰҒдёҡеҠЎеҢ…жӢ¬й«ҳз«Ҝж— жәҗеҷЁд»¶ж•ҙдҪ“и§ЈеҶіж–№жЎҲе’Ңй«ҳйҖҹе…үеҷЁд»¶е°ҒиЈ…OEMи§ЈеҶіж–№жЎҲ пјҢ еҪўжҲҗдәҶдёғеӨ§дә§е“Ғи§ЈеҶіж–№жЎҲзҡ„з»јеҗҲеёғеұҖ пјҢ дёәдёӢжёёе®ўжҲ·жҸҗдҫӣеһӮзӣҙж•ҙеҗҲдёҖз«ҷејҸи§ЈеҶіж–№жЎҲ гҖӮ е…·дҪ“еҢ…жӢ¬й«ҳйҖҹзҺҮеҗҢиҪҙеҷЁд»¶е°ҒиЈ…и§ЈеҶіж–№жЎҲ пјҢ й«ҳйҖҹзҺҮBOXеҷЁд»¶е°ҒиЈ…и§ЈеҶіж–№жЎҲ пјҢ AWGзі»еҲ—е…үеҷЁд»¶ж— жәҗи§ЈеҶіж–№жЎҲзӯү гҖӮ е…¬еҸёзҡ„дә§е“Ғе№ҝжіӣеә”з”ЁдәҺз”өдҝЎйҖҡдҝЎгҖҒж•°жҚ®йҖҡдҝЎгҖҒзү©иҒ”зҪ‘зӯүйўҶеҹҹ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӯеӣҪ科еӯҰжҠҘ|ж— еҲӣиЎҖжЈҖеҸҜжҸҗеүҚ4е№ҙеҸ‘зҺ°зҷҢз—Ү

- дёӯеӣҪеҢ—ж–—жЁӘз©әеҮәдё–зәӘе®һ

- дёӯеӣҪйқ’е№ҙзҪ‘|еҰӮдҪ•е…ҘзҺҜзҒ«иҪЁйҒ“пјҢжҸӯз§ҳвҖңеӨ©й—®дёҖеҸ·вҖқеҰӮдҪ•еңЁеӨӘз©әдҝқжҢҒиҪЁйҒ“

- дёҖиҗҢеЁұд№җ|зҫҺеӣҪ12500е…¬йҮҢпјҢдҝ„зҪ—ж–Ҝ16000е…¬йҮҢпјҢдёӯеӣҪпјҢдёүеӣҪеҜјеј№е°„зЁӢ

- и§Ҷеҗ¬дёӯеӣҪ|дјҠеӨ–й•ҝејәзғҲи°ҙиҙЈпјҢзҫҺеҶӣжҲҳжңәйӘҡжү°дјҠжң—е®ўжңәз”»йқўе…¬ејҖ

- дёӯеӣҪйқ’е№ҙзҪ‘|жҢҮе…¶зӯ–еҲ’и®ҫжӢүеӯҗжё…зңҹеҜәзҲҶзӮёпјҢдјҠжң—з§°жӢҳжҚ•ж¶үзҫҺвҖңжҒҗжҖ–з»„з»ҮвҖқеӨҙзӣ®

- дёӯеӣҪйқ’е№ҙзҪ‘|жңүе“ӘдәӣдёҚдёәдәәзҹҘзҡ„ж•…дәӢпјҹпјҢеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- ITд№Ӣ家|жңҖејәдёӯеӣҪвҖңеҝғвҖқпјҒеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- дёҠжёёж–°й—»|зІҫеәҰиҫҫеҲ°2-3зұіпјҢеҢ—ж–—зі»з»ҹеҸ‘иЁҖдәәпјҡдёӯеӣҪеҢ—ж–—ж”»е…Ӣ160дҪҷйЎ№е…ій”®жҠҖжңҜ

- зғҪзҒ«иҗҘ|дёӯеӣҪеҜјеј№д»…еӨҹз”Ё2еӨ©пјҹдҝ„зҪ—ж–Ҝзӯ”жЎҲжү“и„ёеҚ°еәҰ专家пјҢеҰӮжһңзҲҶеҸ‘жҲҳдәү