зҲұеҲҶжһҗВ·дёӯеӣҪдә‘и®Ўз®—иЎҢдёҡи¶ӢеҠҝжҠҘе‘Ҡ( е…ӯ )

дә‘и®Ўз®—зҡ„жңҖж—©е•ҶдёҡеҢ–еҪўејҸжҳҜе…¬жңүдә‘ пјҢ е…¶ж—©жңҹзҡ„е®һи·өиҖ…е’ҢжҺЁеҠЁиҖ…жҳҜдәҡ马йҖҠгҖҒйҳҝйҮҢе·ҙе·ҙзӯүдә’иҒ”зҪ‘е·ЁеӨҙ пјҢ еҗҺжқҘе…¶д»–дә’иҒ”зҪ‘е…¬еҸёгҖҒдј з»ҹICTеҺӮе•Ҷе’ҢеҲӣдёҡеһӢе…¬еҸёд№ҹжҢҒз»ӯеҠ е…Ҙ гҖӮ еҗҢж—¶ пјҢ дёәдәҶж»Ўи¶ідјҒдёҡзә§е®ўжҲ·зҡ„дё“еұһиө„жәҗжұ зҡ„йңҖжұӮ пјҢ иҝҷдәӣе…¬жңүдә‘еҺӮе•ҶйҷҶз»ӯжҺЁеҮәдәҶдё“жңүдә‘гҖҒз§Ғжңүдә‘ж–№жЎҲ пјҢ д»ҺиҖҢеҪўжҲҗдәҶе…Ёж ҲејҸзҡ„ж··еҗҲдә‘ж–№жЎҲ гҖӮ

жҢүз…§еҺӮе•ҶиғҢжҷҜжқҘзңӢ пјҢ жҸҗдҫӣе…Ёж ҲејҸж··еҗҲдә‘и§ЈеҶіж–№жЎҲзҡ„е…¬жңүдә‘еҺӮе•Ҷжңүдёүзұ»пјҡ第дёҖзұ»жҳҜдә’иҒ”зҪ‘еӨ§еҺӮж——дёӢзҡ„е…¬жңүдә‘еҺӮе•Ҷ пјҢ 第дәҢзұ»жҳҜдј з»ҹICTеҺӮе•Ҷж——дёӢзҡ„е…¬жңүдә‘еҺӮе•Ҷ пјҢ 第дёүзұ»жҳҜдёӯз«ӢжҖ§зҡ„е…¬жңүдә‘еҺӮе•Ҷ гҖӮ

д»Һе…ұеҗҢзӮ№жқҘзңӢ пјҢ иҝҷдәӣе…¬жңүдә‘еҺӮе•Ҷзҡ„ж··еҗҲдә‘еҸ‘еұ•и·Ҝеҫ„йғҪжҳҜжңҖз»Ҳе®һзҺ°е…¬жңүдә‘жһ¶жһ„дёҺдё“жңүдә‘&з§Ғжңүдә‘жһ¶жһ„зҡ„е®Ңе…Ёз»ҹдёҖ пјҢ дҪҶжҳҜдёҚеҗҢзӮ№еңЁдәҺе®ғ们公жңүдә‘иҜһз”ҹзҡ„зӣ®зҡ„дёҚеҗҢдҪҝеҫ—е…¶зү№жҖ§дёҚеҗҢ пјҢ з”ұжӯӨйҖ жҲҗзҡ„дё“жңүдә‘&з§Ғжңүдә‘гҖҒж··еҗҲдә‘зҡ„йҖӮз”ЁеңәжҷҜд№ҹжңүжүҖе·®ејӮ пјҢ еҰӮдёӢеӣҫжүҖзӨә гҖӮ

2.1.1 дә’иҒ”зҪ‘еӨ§еҺӮе…¬жңүдә‘+дё“жңүдә‘зҡ„ж··еҗҲдә‘ж–№жЎҲ

йҳҝйҮҢдә‘гҖҒи…ҫи®Ҝдә‘гҖҒзҷҫеәҰжҷәиғҪдә‘гҖҒдә¬дёңжҷәиҒ”дә‘зӯүдә’иҒ”зҪ‘еӨ§еҺӮж——дёӢзҡ„е…¬жңүдә‘ пјҢ е…¶иҜһз”ҹеҲқиЎ·йғҪжҳҜдёәдәҶйҖҡиҝҮе…¬жңүдә‘жңҚеҠЎжӣҙеҘҪең°ж”Ҝж’‘иҮӘе·ұйӣҶеӣўеҶ…йғЁзҡ„дёҡеҠЎ пјҢ е®һзҺ°иҮӘиә«ITиғҪеҠӣзҡ„ж•ҸжҚ·еҢ–иҪ¬еһӢ пјҢ еҗҢж—¶йҷҚдҪҺеҜ№дәҺдё“дёҡжңҚеҠЎеҷЁгҖҒеӯҳеӮЁе’ҢзҪ‘з»ңи®ҫеӨҮеҺӮе•Ҷзҡ„дҫқиө– гҖӮ

иҝҷзұ»еҺӮе•Ҷзҡ„е…¬жңүдә‘жһ¶жһ„еӨ§йғЁеҲҶйғҪжҳҜеҹәдәҺй«ҳеәҰиҮӘдё»з ”еҸ‘зҡ„еҲҶеёғејҸжһ¶жһ„ пјҢ дёәдәҶеә”еҜ№жһҒй«ҳ并еҸ‘зҡ„дә’иҒ”зҪ‘дёҡеҠЎ пјҢ жҷ®йҒҚйңҖиҰҒиҫғеӨ§ж•°йҮҸзҡ„з®ЎзҗҶиҠӮзӮ№д»ҘдҝқиҜҒжңҚеҠЎзҡ„зЁіе®ҡжҖ§ гҖӮ

иҝҷзұ»еҺӮе•Ҷж—©жңҹзҡ„е…¬жңүдә‘е®ўжҲ·дёҖиҲ¬д»Ҙдә’иҒ”зҪ‘дјҒдёҡе’Ңдёӯе°ҸдјҒдёҡ пјҢ йҖҗжӯҘиҪ¬еҗ‘жңҚеҠЎеӨ§еһӢж”ҝдјҒе®ўжҲ·ж—¶ пјҢ жҸҗеҮәдәҶдё“жңүдә‘зҡ„жҰӮеҝө пјҢ еҚійҖҡиҝҮеҜ№е…¬жңүдә‘жһ¶жһ„иҝӣиЎҢйҖӮеҪ“зҡ„зј©еҮҸ пјҢ еҪўжҲҗдёҖеҘ—规模зӣёеҜ№иҫғе°ҸгҖҒиғҪеӨҹйҖӮеә”жң¬ең°еҢ–йғЁзҪІзҡ„дё“жңүдә‘ж–№жЎҲ пјҢ е…ёеһӢеҰӮйҳҝйҮҢдә‘+Apsara Stack пјҢ и…ҫи®Ҝдә‘+TCEгҖҒдә¬дёңжҷәиҒ”дә‘+JD Cloud StackгҖҒзҷҫеәҰжҷәиғҪдә‘+ABC StackгҖҒйҮ‘еұұдә‘+Galaxyзӯү гҖӮ

з”ұдәҺдё“жңүдә‘дёҺе…¬жңүдә‘йҮҮеҸ–дёҖиҮҙжҖ§зҡ„еҹәзЎҖжһ¶жһ„ пјҢ IaaSгҖҒPaaSиө„жәҗе…·еӨҮдёҖиҮҙжҖ§ пјҢ еӣ жӯӨдёҖиҲ¬иғҪеӨҹж”ҜжҢҒеә”з”ЁеңЁе…¬жңүдә‘гҖҒдё“жңүдә‘д№Ӣй—ҙиҝӣиЎҢдҪҺжҲҗжң¬еҝ«йҖҹиҝҒ移 пјҢ еҗҢж—¶дҝқиҜҒдәҶе…¬жңүдә‘гҖҒдё“жңүдә‘е®һзҺ°еҠҹиғҪе’Ңзү№жҖ§зҡ„еҗҢжӯҘиҝӣеҢ– пјҢ йҳІжӯўдәҶзўҺзүҮеҢ–зҡ„дё“жңүдә‘зүҲжң¬еҮәзҺ° гҖӮ

дҪҶжҳҜз”ұдәҺдә’иҒ”зҪ‘еӨ§еҺӮе…¬жңүдә‘зҡ„еҹәзЎҖжһ¶жһ„зү№жҖ§ пјҢ е…¶дё“жңүдә‘еҜ№дәҺзү©зҗҶиҠӮзӮ№ж•°йҮҸдёӢйҷҗиҰҒжұӮиҫғй«ҳ пјҢ дёҖиҲ¬йғҪиҰҒжұӮиҮіе°‘жҸҗдҫӣеҮ еҚҒеҲ°иҝ‘зҷҫзҡ„зү©зҗҶиҠӮзӮ№ пјҢ жӣҙеҠ йҖӮеҗҲдәҺдёҡеҠЎи§„жЁЎиҫғеӨ§гҖҒйў„з®—е……и¶ізҡ„и…°йғЁд»ҘдёҠдјҒдёҡ гҖӮ

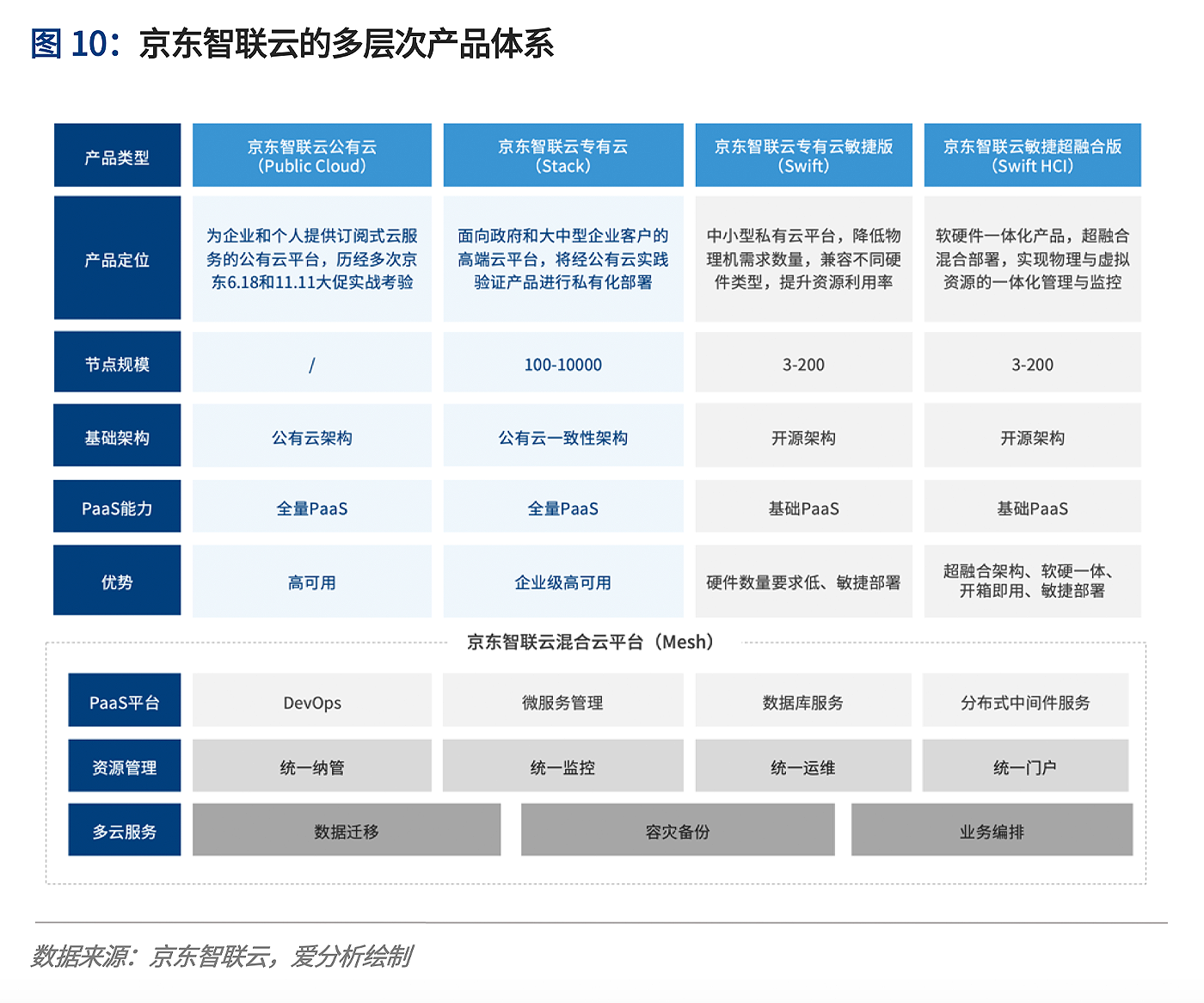

дә¬дёңжҷәиҒ”дә‘жһ„е»әеӨҡдә‘иө„жәҗдёҖиҮҙзҡ„ж··еҗҲдә‘ж–№жЎҲ

дә¬дёңжҷәиҒ”дә‘пјҲJD Cloud & AIпјүжҳҜдә¬дёңйӣҶеӣўж——дёӢзҡ„жҷәиғҪжҠҖжңҜжҸҗдҫӣе•Ҷ пјҢ дҫқжүҳдә¬дёңйӣҶеӣўеңЁдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘зӯүж–№йқўзҡ„дёҡеҠЎе®һи·өе’ҢжҠҖжңҜз§Ҝж·Җ пјҢ жү“йҖ жңҚеҠЎдәҺж•°еӯ—дјҒдёҡгҖҒж•°еӯ—ж”ҝеәңзҡ„еӨҡз»ҙеңәжҷҜи§ЈеҶіж–№жЎҲ гҖӮ

дә¬дёңжҷәиҒ”дә‘жҸҗдҫӣзҡ„дё“жңүдә‘жңҚеҠЎеҢ…жӢ¬дё“жңүдә‘пјҲStackпјүгҖҒж•ҸжҚ·дё“жңүдә‘пјҲSwiftпјүгҖҒж•ҸжҚ·дё“жңүдә‘и¶…иһҚеҗҲзүҲпјҲSwift HCIпјүдёүдёӘдёҚеҗҢзүҲжң¬ пјҢ д»ҘеҸҠиғҪеӨҹе®һзҺ°еӨҡдә‘зәіз®Ўзҡ„ж··еҗҲдә‘е№іеҸ°пјҲMeshпјү гҖӮ

дә¬дёңжҷәиҒ”дә‘еңЁж··еҗҲдә‘ж–№жЎҲзҡ„дјҳеҠҝдҪ“зҺ°еңЁд»ҘдёӢдёӨж–№йқў гҖӮ

йҰ–е…Ҳ пјҢ дә¬дёңжҷәиҒ”дә‘зҡ„е…¬жңүдә‘е№іеҸ°пјҲPublic Cloudпјүе’Ңдё“жңүдә‘е№іеҸ°пјҲStackпјүеҹәзЎҖжһ¶жһ„дёҖиҮҙ пјҢ еҸҜжҗӯе»әеҗҢжһ„ж··еҗҲдә‘е№іеҸ°е®һзҺ°еңЁеҠҹиғҪгҖҒиө„жәҗж–№йқўзҡ„еҗҢжӯҘжӣҙж–°е’ҢдёҖиҮҙжҖ§ гҖӮ

е…¶ж¬Ў пјҢ й’ҲеҜ№ејӮжһ„еӨҡдә‘зҡ„иө„жәҗ пјҢ дә¬дёңжҷәиҒ”дә‘еҖҹеҠ©ж··еҗҲдә‘е№іеҸ°пјҲMeshпјүд№ҹеҸҜжһ„е»әз»ҹдёҖзәіз®Ў пјҢ иө„жәҗдёҖиҮҙзҡ„ж··еҗҲдә‘и§ЈеҶіж–№жЎҲ пјҢ е®ғе…·еӨҮд»ҘдёӢеҮ ж–№йқўиғҪеҠӣпјҡ

1пјүе…Ёж–№дҪҚж”ҜжҢҒпјҡжҸҗдҫӣд»ҺзҪ‘з»ңеұӮзҡ„жӢүйҖҡ пјҢ еҲ°и·Ёдә‘иө„жәҗз®ЎзҗҶгҖҒдёҡеҠЎи°ғеәҰгҖҒжңҚеҠЎз»„件管зҗҶгҖҒе®№еҷЁдә‘е№іеҸ°гҖҒеӨҡдә‘жңҚеҠЎе№іеҸ°гҖҒиө„жәҗзӣ‘жҺ§д»ҘеҸҠжҲҗжң¬жҺ§еҲ¶зӯүе…Ёж–№дҪҚзҡ„ж··еҗҲдә‘еңәжҷҜж”ҜжҢҒиғҪеҠӣпјӣ

2пјүдёҖз«ҷејҸз®ЎзҗҶпјҡе…је®№еӨҡз§ҚејӮжһ„дә‘е№іеҸ° пјҢ ж•ҙеҗҲз§Ғжңүдә‘гҖҒе…¬жңүдә‘зӯүеӨҡз§Қеә•еұӮиө„жәҗ пјҢ е®һзҺ°дёҖз«ҷејҸиө„жәҗз®ЎзҗҶжҺ§еҲ¶гҖҒеҜ№иө„жәҗзҡ„и·Ёе№іеҸ°иһҚеҗҲзј–жҺ’еҸҠеӨҡз§ҹжҲ·и®ҝй—®пјӣ

жҺЁиҚҗйҳ…иҜ»

- дёӯеӣҪ科еӯҰжҠҘ|ж— еҲӣиЎҖжЈҖеҸҜжҸҗеүҚ4е№ҙеҸ‘зҺ°зҷҢз—Ү

- дёӯеӣҪеҢ—ж–—жЁӘз©әеҮәдё–зәӘе®һ

- дёӯеӣҪйқ’е№ҙзҪ‘|еҰӮдҪ•е…ҘзҺҜзҒ«иҪЁйҒ“пјҢжҸӯз§ҳвҖңеӨ©й—®дёҖеҸ·вҖқеҰӮдҪ•еңЁеӨӘз©әдҝқжҢҒиҪЁйҒ“

- дёҖиҗҢеЁұд№җ|зҫҺеӣҪ12500е…¬йҮҢпјҢдҝ„зҪ—ж–Ҝ16000е…¬йҮҢпјҢдёӯеӣҪпјҢдёүеӣҪеҜјеј№е°„зЁӢ

- и§Ҷеҗ¬дёӯеӣҪ|дјҠеӨ–й•ҝејәзғҲи°ҙиҙЈпјҢзҫҺеҶӣжҲҳжңәйӘҡжү°дјҠжң—е®ўжңәз”»йқўе…¬ејҖ

- дёӯеӣҪйқ’е№ҙзҪ‘|жҢҮе…¶зӯ–еҲ’и®ҫжӢүеӯҗжё…зңҹеҜәзҲҶзӮёпјҢдјҠжң—з§°жӢҳжҚ•ж¶үзҫҺвҖңжҒҗжҖ–з»„з»ҮвҖқеӨҙзӣ®

- дёӯеӣҪйқ’е№ҙзҪ‘|жңүе“ӘдәӣдёҚдёәдәәзҹҘзҡ„ж•…дәӢпјҹпјҢеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- ITд№Ӣ家|жңҖејәдёӯеӣҪвҖңеҝғвҖқпјҒеҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- дёҠжёёж–°й—»|зІҫеәҰиҫҫеҲ°2-3зұіпјҢеҢ—ж–—зі»з»ҹеҸ‘иЁҖдәәпјҡдёӯеӣҪеҢ—ж–—ж”»е…Ӣ160дҪҷйЎ№е…ій”®жҠҖжңҜ

- зғҪзҒ«иҗҘ|дёӯеӣҪеҜјеј№д»…еӨҹз”Ё2еӨ©пјҹдҝ„зҪ—ж–Ҝзӯ”жЎҲжү“и„ёеҚ°еәҰ专家пјҢеҰӮжһңзҲҶеҸ‘жҲҳдәү