зүҷиҶҸ|ж–°дёң家дёӯжҒ’йӣҶеӣўжҺҘзӣҳпјҢжӣҫз»Ҹзҡ„еӣҪиҙ§д№ӢзҺӢз”°дёғзүҷиҶҸиҝҳиғҪеӨҚжҙ»еҗ—пјҹ( дёү )

7жңҲ16ж—Ҙжҷҡй—ҙ пјҢ йҮҮи®ҝдәәе‘ҳиҮҙз”өдёӯжҒ’йӣҶеӣўи‘Јз§ҳиҜўй—®ж”¶иҙӯдәӢе®ң пјҢ еҜ№ж–№д»ҘвҖңз”өиҜқжӢЁй”ҷвҖқдёәз”ұжӢ’з»қжІҹйҖҡ гҖӮ

дёӯжҒ’йӣҶеӣўжҳҜдёҖ家еӨ§еһӢдёӯиҚҜжіЁе°„еүӮз”ҹдә§дјҒдёҡ пјҢ иҢғеӣҙеҢ…жӢ¬еҢ»иҚҜеҲ¶йҖ гҖҒдҝқеҒҘйЈҹе“Ғе’Ңз§ҚжӨҚ пјҢ е…¶еҝғи„‘иЎҖз®Ўз–ҫз—…з”ЁиҚҜжіЁе°„з”ЁиЎҖж “йҖҡпјҲеҶ»е№Іпјүдёәж ёеҝғеҢ»иҚҜе“Ғз§Қ пјҢ дә§иҮӘж——дёӢзҡ„е№ҝиҘҝжў§е·һеҲ¶иҚҜйӣҶеӣў пјҢ еҗҺиҖ…е·Іжңү90е№ҙеҸ‘еұ•еҺҶеҸІ гҖӮ

еҜ№дәҺдёӯжҒ’收иҙӯз”°дёғ пјҢ дёҡеҶ…жңүдёҚеҗҢиҜҙжі• гҖӮ

еј е…өжӯҰеҗ‘ж—¶д»Јиҙўз»ҸиЎЁзӨә пјҢ з”°дёғе“ҒзүҢеӣһиЎҖиҫғдёәеӣ°йҡҫ пјҢ дёӯжҒ’иӢҘжғіз»§з»ӯжҠ•е…ҘеҸ‘еұ• пјҢ еҗ„йЎ№жҲҗжң¬е°ҶдјҡйқһеёёеӨ§ гҖӮ д»ҺеҸҰдёҖеұӮйқўиҖғиҷ‘ пјҢ дёӯжҒ’д№ҹи®ёжӣҙзңӢдёӯз”°дёғе“ҒзүҢиғҢеҗҺжІүж·Җзҡ„еӣәжңүиө„дә§е’Ңзӣёе…іиө„жәҗ пјҢ д№ӢеҗҺдјҡдҪңдҪ•и®ЎеҲ’е°ҡдёҚиғҪе®ҡи®ә гҖӮ

жңүиҚҜдјҒдәәеЈ«и®Өдёә пјҢ иҚҜдјҒд»ҺзүҷиҶҸйўҶеҹҹеҲҮе…ҘгҖҒи·Ёе…Ҙж—ҘеҢ–иЎҢдёҡзҡ„й—Ёж§ӣиҫғдҪҺ пјҢ иҝҷжҳҜдёӯжҒ’收иҙӯз”°дёғзҡ„дёҖз§Қи§ЈиҜ» гҖӮ зӣёеҜ№дәҺе…¶д»–дә§е“ҒиҖҢиЁҖ пјҢ зүҷиҶҸеұһдәҺж—ҘеҢ–е“Ғзҡ„еҹәзЎҖе“Ғзұ» пјҢ и®ёеӨҡиҚҜдјҒиғҪеӨҹеҹәдәҺиҮӘиә«дјҳеҠҝ пјҢ жҺЁеҮәдё»жү“дёӯиҚүиҚҜиғҢжҷҜзҡ„зүҷиҶҸ гҖӮ

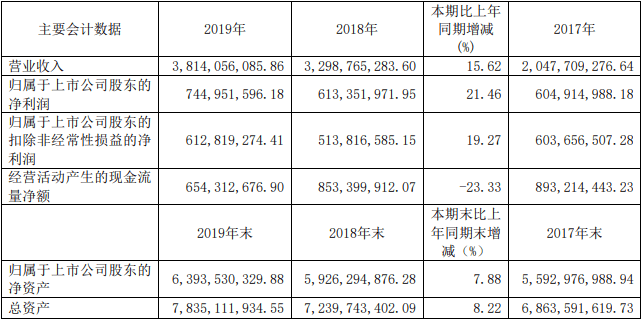

2019е№ҙиҙўжҠҘжҳҫзӨә пјҢ дёӯжҒ’йӣҶеӣўе®һзҺ°иҗҘ收38.14дәҝе…ғ пјҢ жҜ”дёҠе№ҙеҗҢжңҹеўһеҠ 15.62%пјӣе®һзҺ°еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңеҮҖеҲ©ж¶Ұ7.45дәҝе…ғ пјҢ жҜ”дёҠе№ҙеўһеҠ 21.46%пјӣз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҺ°йҮ‘жөҒеҮҖйўқ6.54дәҝе…ғ пјҢ жҜ”дёҠе№ҙеҮҸе°‘23.33% гҖӮ дёҡеҠЎжқҝеқ—ж–№йқў пјҢ е…¶еҲ¶иҚҜ收е…Ҙ33.95дёҮе…ғпјҲиЎҖж “йҖҡеҚ жҜ”и¶…иҝҮ80%пјү пјҢ жҜ”дёҠе№ҙеўһеҠ 7.74% пјҢ жҜӣеҲ©зҺҮй«ҳиҫҫ91.91% пјҢ еҲ©ж¶Ұдё»иҰҒжқҘиҮӘеӯҗе…¬еҸёжў§е·һеҲ¶иҚҜйӣҶеӣў гҖӮ

ж–Үз« еӣҫзүҮ

пјҲжқҘжәҗпјҡдёӯжҒ’йӣҶеӣў2019е№ҙиҙўжҠҘпјү

д»ҺеҲ¶иҚҜе®һеҠӣжқҘзңӢ пјҢ еҰӮжһңеҗ‘дёӯиҚүиҚҜзүҷиҶҸеҸ‘еҠӣ пјҢ дёӯжҒ’жңүдёҖе®ҡз©әй—ҙ пјҢ дҪҶжңӘеҝ…ж— еҗҺйЎҫд№Ӣеҝ§ гҖӮ вҖңдёӯиҚүиҚҜзүҷиҶҸеңЁеёӮеңәдёҠдёҚзЁҖеҘҮ пјҢ е“Ғзұ»д№ҹеҫҲеӨҡ пјҢ дҪҶдё»иҰҒй—®йўҳеңЁдәҺеҰӮдҪ•жҠҠжё йҒ“еҒҡиө·жқҘ пјҢ йӣ¶е”®д»Ҙжё йҒ“дёәзҺӢ пјҢ жү“йҖҡжё йҒ“жүҚиғҪи°ҲеҸ‘еұ•вҖқ пјҢ зҺӢеӣҪе№іеҜ№жӯӨеҲҶжһҗ гҖӮ

еҸҰдёҖж–№йқў пјҢ дёӯжҒ’еҶ…йғЁеҠЁиҚЎдёҚж–ӯ пјҢ д№ҹе…ід№ҺзқҖиҝҷ家иҚҜдјҒзҡ„ж–№еҗ‘ гҖӮ

еҺ»е№ҙе№ҙеҲқ пјҢ дёӯжҒ’и‘ЈдәӢдјҡжҚўеұҠ пјҢ ж—¶д»»еӨ§иӮЎдёңе№ҝиҘҝжҠ•иө„йӣҶеӣўжҖ»з»ҸзҗҶеҠ©зҗҶзҡ„з„ҰжҳҺжҺҘжӣҝдәҶеҺҹи‘ЈдәӢзҺӢи–Үи–Ү гҖӮ жӯӨеүҚ пјҢ дёӯжҒ’еҺҹеүҜжҖ»з»ҸзҗҶгҖҒи‘ЈдәӢдјҡз§ҳд№Ұеҙ”йјҺжҳҢиў«и§ЈиҒҳзҰ»иҒҢ пјҢ еҗҢжңҹ пјҢ еүҜи‘ЈдәӢй•ҝгҖҒжҖ»з»ҸзҗҶ欧йҳійқҷжіў пјҢ еүҜжҖ»з»ҸзҗҶе»–жҷәзӯүдәәд№ҹдёҖ并зҰ»иҒҢ гҖӮ

еҪ“ж—¶дёҖдҪҚжҺҘиҝ‘дёӯжҒ’зҡ„дәәеЈ«з§° пјҢ иҝҷж¬ЎеҸҳеҠЁжҳҜз”ұдәҺе№ҝиҘҝжҠ•иө„йӣҶеӣўпјҲд»ҘдёӢз®Җз§°вҖңе№ҝжҠ•вҖқпјүеҜ№е…¬еҸёдёҡз»©дёҚж»ЎжүҖиҮҙ гҖӮ

е№ҝжҠ•йӣҶеӣўе…Ҙдё»жәҗдәҺ2015е№ҙзҡ„дёҖж¬Ўж°‘дјҒзәҫеӣ°иЎҢеҠЁ гҖӮ еҪјж—¶дёӯжҒ’йӣҶеӣўеҺҹе®һжҺ§дәәгҖҒи‘ЈдәӢй•ҝи®ёж·‘жё…еӣ ж¶үе«ҢеҚ•дҪҚиЎҢиҙҝзҪӘиў«з«ӢжЎҲдҫҰжҹҘ并йҮҮеҸ–ејәеҲ¶жҺӘж–Ҫ пјҢ дёҺжӯӨеҗҢж—¶ пјҢ ж—¶д»»еүҜжҖ»з»ҸзҗҶзҡ„иөөеӯҰдјҹгҖҒи®ёж·‘жё…зҡ„е„ҝеӯҗд№ҹж¶үе«ҢеҶ…幕дәӨжҳ“гҖҒиЎҢиҙҝзӯүиҝқжі•иЎҢдёә пјҢ дјҒдёҡжҝ’дёҙз»қеўғ гҖӮ

йЈҺжҡҙд№Ӣдёӯ пјҢ еӣҪиө„е…ҘиӮЎ пјҢ иҜ•еӣҫе°ҶдёӯжҒ’зҡ„еӨ§еҒҘеә·дә§дёҡеҸ‘еұ•жӢүеӣһвҖңжӯЈйҒ“вҖқ гҖӮ 2015е№ҙ10жңҲ пјҢ дёӯжҒ’дёҺе№ҝжҠ•йӣҶеӣўзӯҫзҪІдәҶгҖҠиӮЎд»ҪиҪ¬и®©ж„Ҹеҗ‘д№ҰгҖӢ пјҢ жӢҹеҗ‘еҗҺиҖ…иҪ¬и®©е…¶жҢҒжңүзҡ„20.52%иӮЎд»Ҫ гҖӮ ж¬Ўе№ҙ1жңҲ пјҢ и®ёж·‘жё…иҫһеҺ»е…¬еҸёи‘ЈдәӢй•ҝзӯүжүҖжңүиҒҢеҠЎ гҖӮ

е№ҝжҠ•е…Ҙдё»д№ӢеҗҺзҡ„дёүе№ҙ пјҢ дёӯжҒ’дёҡз»©иҝһе№ҙдёҠеҚҮ пјҢ 2016е№ҙ-2018е№ҙзҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«иҫҫеҲ°4.89дәҝе…ғгҖҒ6.05дәҝе…ғе’Ң6.13дәҝе…ғ гҖӮ

дҪҶйҡҸзқҖеҢ»дҝқзӣ®еҪ•и°ғж•ҙгҖҒдёӯиҚҜжіЁе°„еүӮжңүж•ҲжҖ§еҶҚиҜ„д»· пјҢ е…¶ж ёеҝғеҢ»иҚҜе“Ғз§ҚиЎҖж “йҖҡзҡ„й”Җе”®йҮҸеҮәзҺ°дёӢж»‘ пјҢ дёӯжҒ’дёҚеҫ—дёҚејҖе§ӢиҝӣиЎҢз”ҹдә§зәҝи°ғж•ҙ гҖӮ

иҙўжҠҘжҠ«йңІ пјҢ 2019е№ҙиЎҖж “йҖҡй”Җ售收е…Ҙзі»еӨ„зҗҶеә“еӯҳжүҖеҫ— пјҢ дҫ§йқўиҜҙжҳҺе…¶жӯЈеңЁиҖғиҷ‘дә§е“ҒеүҚжҷҜ гҖӮ

ж–Үз« еӣҫзүҮ

пјҲжқҘжәҗпјҡеӣҫиҷ«еҲӣж„Ҹпјү

еҸҰдёҖж–№йқў пјҢ дёӯжҒ’зҡ„е№ҝе‘Ҡй”Җе”®дёҺе…¶з ”еҸ‘жҠ•е…ҘеҪўжҲҗйІңжҳҺеҸҚе·® гҖӮ иҙўжҠҘжҳҫзӨә пјҢ 2018е№ҙгҖҒ2019е№ҙзҡ„еёӮеңәжҺЁе№ҝиҙ№еҲҶеҲ«дёә21.19дәҝе…ғгҖҒ22.66дәҝе…ғ пјҢ дҪҶеҜ№еә”зҡ„з ”еҸ‘жҠ•е…Ҙд»…дёә4474.49дёҮе…ғе’Ң6396дёҮе…ғ гҖӮ

жңүдёҡеҶ…еҲҶжһҗдәәеЈ«з§° пјҢ ж”ҫзңјж•ҙдёӘеҢ»з–—иЎҢдёҡ пјҢ дёӯжҒ’иҝҷдёӨйЎ№иҙ№з”Ёй«ҳдё”дёҚеҗҲзҗҶ пјҢ з ”еҸ‘жҠ•е…ҘдҪҺиҜҙжҳҺе…¶еҜ№ж ёеҝғдёҡеҠЎзҡ„йҮҚи§ҶдёҚеӨҹ гҖӮ

дәҺжҳҜ пјҢ еҠ ејәз ”еҸ‘е’Ң并иҙӯжҲҗдәҶдёӯжҒ’еӣ°еўғдёӢзҡ„йҖүжӢ© гҖӮ 2019е№ҙиҙўжҠҘжҳҫзӨә пјҢ 继жҲҗз«Ӣз ”еҸ‘е№іеҸ°д»ҘеҗҺ пјҢ дёӯжҒ’дёҺйҮҚеәҶиҺұзҫҺиҚҜдёҡзӯҫи®ўдәҶиӮЎд»ҪеўһжҢҒи®®жЎҲ пјҢ жңҖз»Ҳд»Ҙ9.5дәҝе…ғе·Ёиө„еўһе®һзҺ°еҜ№иҺұзҫҺиҚҜдёҡжҺ§еҲ¶жқғ пјҢ еҗҺиҖ…дёәйӣҶз§‘з ”гҖҒз”ҹдә§гҖҒй”Җе”®дәҺдёҖдҪ“зҡ„й«ҳж–°жҠҖжңҜеҢ»з–—дјҒдёҡ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иҙқе°”зәід»Јж–Ҝеҹә|жӣјиҒ”гҖҒе°Өж–ҮеҚіе°Ҷе®ҢжҲҗдәӨжҳ“пјҒж–ҜиҺ«жһ—гҖҒиҙқе°”зәід»Јж–Ҝеҹәдә’жҚўдёң家пјҒ

- ж·ұеңідҪіе…Ҷдёҡ|CCTV5зӣҙж’ӯж·ұи¶іеҜҢеҠӣVSжҒ’еӨ§пјҒйғңжһ—ж— зјҳеҸҚжҲҲиҖҒдёң家 еҚЎеё…и°ӢеҲ’еӨҡзӮ№ејҖиҠұ

- е№ҝе·һжҒ’еӨ§|еүҚжҒ’еӨ§йЈһзҝјеҠ зӣҹж–°дёң家зҲҶеҸ‘пјҢеҰӮд»ҠиЎЁзҺ°еҸҜеңҲеҸҜзӮ№пјҢе·ІжҲҗдёәзҗғйҳҹдё»еҠӣ

- жҲ‘е°ұжҳҜдёҖдёӘиҜҙзҗғзҡ„|еҰӮд»ҠиЎЁзҺ°еҸҜеңҲеҸҜзӮ№пјҢе·ІжҲҗдёәзҗғйҳҹдё»еҠӣпјҢеүҚжҒ’еӨ§йЈһзҝјеҠ зӣҹж–°дёң家зҲҶеҸ‘

- жӯҰжұүеҚ“е°”|еҚ“е°”иҫ“еҫ—еҶӨпјҹдҪ•еЎһжҲҳиҖҒдёң家иҝ·д№Ӣж“ҚдҪңпјҡ1зҗғиҗҪеҗҺжҚўй—Ёе°Ҷ зҗғиҝ·зңӢеӮ»дәҶ

- иҷҺжү‘и¶ізҗғ|иҝӘ马жөҺеҘҘпјҡеӣҪзұід»ҚеңЁеҠӘеҠӣжҺЁеҠЁд»Җе…Ӣе’ҢжҒ©дёңиҙқиҺұдә’жҚўдёң家

- е°Ҹзұіз§‘жҠҖ|е°Ҹзұі10Pro+е°ҶеңЁ8жңҲжӯЈејҸеҸ‘еёғпјҢж”ҫејғ1дәҝеғҸзҙ дё»ж‘„пјҢжҖ§иғҪз»“жқҹвҖңжҢӨзүҷиҶҸвҖқ

- жӯЈйҒ“зҡ„е…ү|и§ҰжүӢе…ЁжҲҳдёҖе“ҘжҢәиә«иҖҢеҮәзҠ¶е‘ҠиҖҒдёң家пјҢзҪ‘еҸӢпјҡжӯЈйҒ“зҡ„е…үпјҒ

- зӣёдҝЎиҝҷдҪҚ27еІҒзҡ„жӣјиҒ”зҗғжҳҹдёҚйҡҫжүҫеҲ°ж–°дёң家пјҢзҹӯзҹӯ1е№ҙж—¶й—ҙпјҢеҚҙжңү欧еҶ йҳҹжҺҘзӣҳ

- еү‘д»ҷ|жӯЈйҒ“зҡ„е…үпјҒзӣҙж’ӯз•ҢеҶҚзҺ°зӢ дәәпјҢдё»жңәеӨ§дҪ¬еҸҚе‘ҠиҖҒдёң家пјҡжӣҫи®©дәәе өй—Ё