品类|消费需求变迁,食品饮料行业竞争模式逐渐转变( 二 )

第一 , 从消费端看 , 消费升级、健康化诉求导致消费者对价格敏感度降低 , 对品牌关注更高 , 从价格导向转为产品、品牌导向;

第二 , 从渠道端看 , 经销商的经营决策从简单的财会思维(ROE 拆分下的周转率和利润率) , 逐步转换为持续经营思维 , 对综合服务能力强的公司忠诚度更高 , 综合能力体现在品牌号召力、服务响应度、政策兑现度等多个层面 。

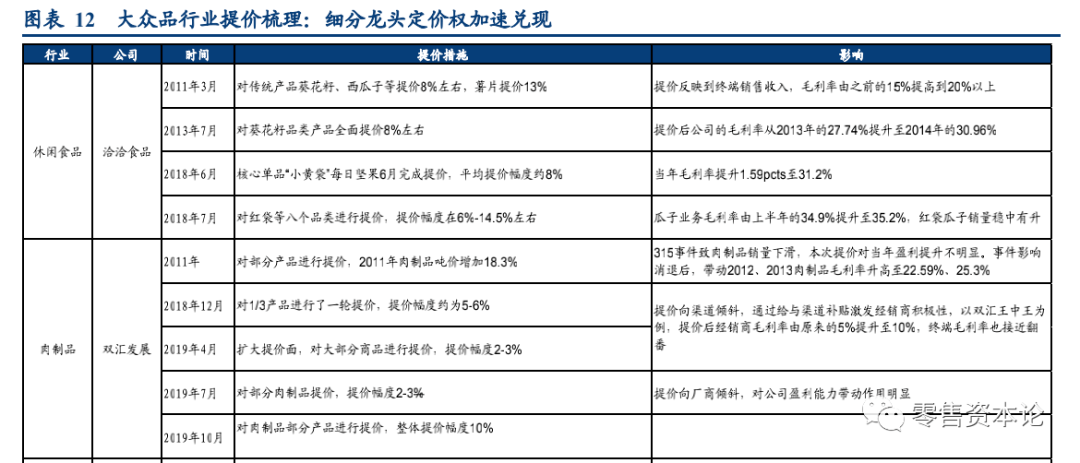

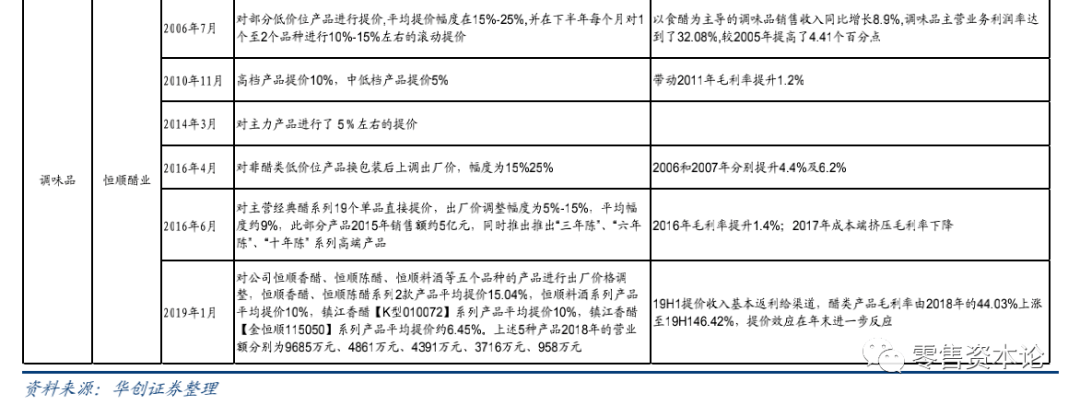

行至19 年 , 传统品类龙头全面运用强定价权(包括肉制品、传统休闲食品、食醋、料酒等品类龙头) , 有效驱动经营改善 。

文章图片

文章图片

龙头定价权趋势下的投资机会:当下重点关注低价高频属性品类、格局清晰的行业 , 龙头经营能力改善带来提价能力 。

消费者对品牌认知的提升 , 对细分龙头带来的投资机会 , 可从品类属性、行业阶段、公司能力三个维度来看:

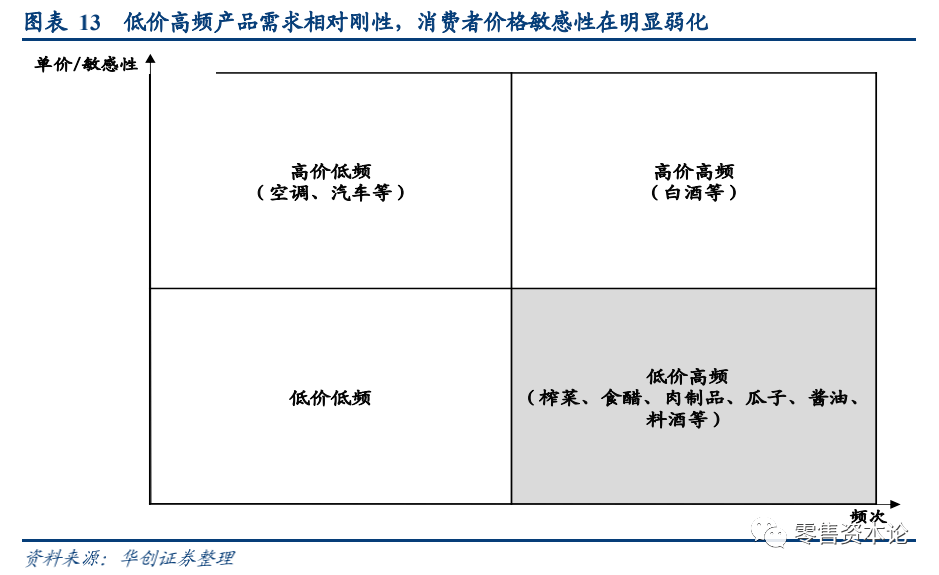

第一维度:低价高频属性品类 , 价格敏感性更弱 。

文章图片

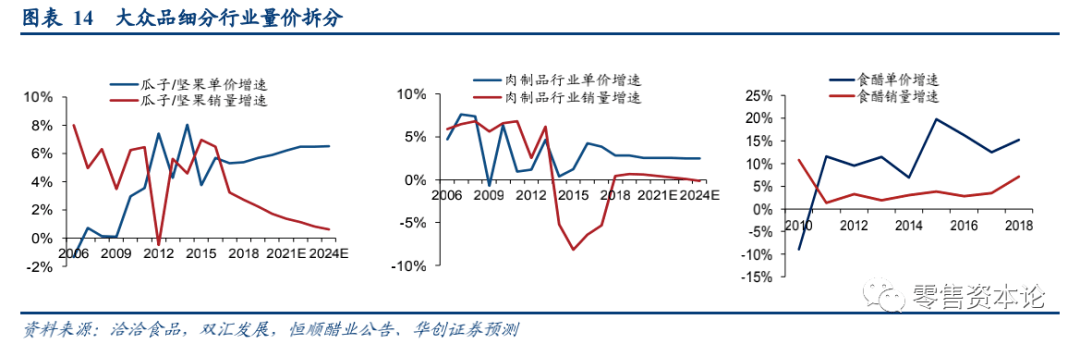

第二维度:子行业格局清晰 , 将强化龙头定价权 。

文章图片

第三维度:公司综合经营能力及所有权体制 , 决定定价权的兑现速度 。

总结来看 , 华创证券分析师认为涪陵榨菜、洽洽、双汇、恒顺将受益此轮升级趋势 , 涪陵榨菜、洽洽、双汇已处于逻辑验证阶段 , 恒顺也在推动营销和产品改革进展 , 期待后续表现 。

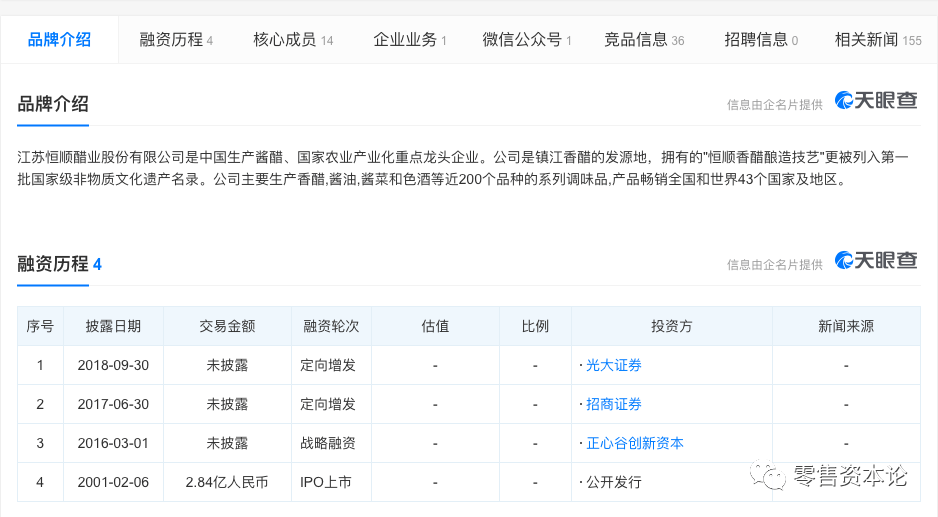

天眼查数据显示 , 江苏恒顺醋业股份有限公司是中国生产酱醋、国家农业产业化重点龙头企业 。

公司是镇江香醋的发源地 , 拥有的"恒顺香醋酿造技艺"更被列入第一批国家级非物质文化遗产名录 。

公司主要生产香醋,酱油,酱菜和色酒等近200个品种的系列调味品,产品畅销全国和世界43个国家及地区 。

文章图片

文章图片

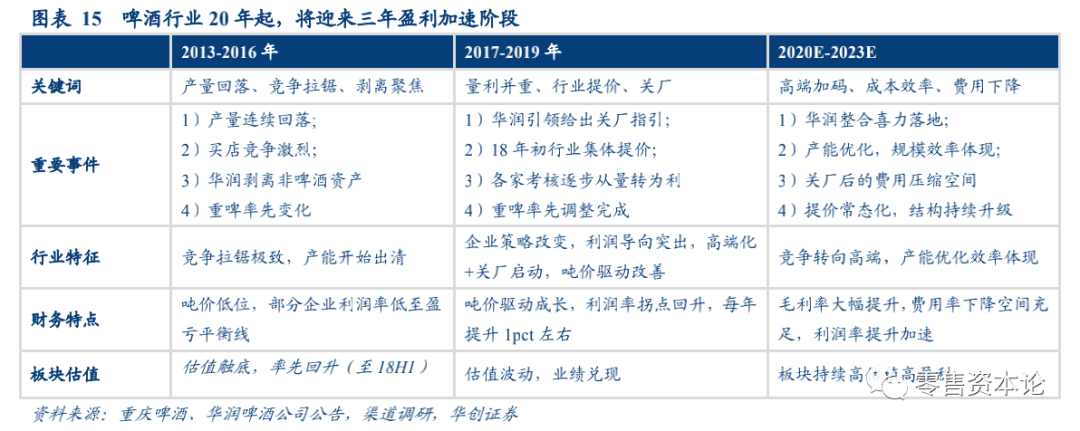

20年起:啤酒行业迈入三年盈利加速期

啤酒行业迈入盈利加速2.0阶段 。 17-20年 , 行业盈利平稳改善 , 行业利润率由 4%提至 7% , 此阶段主要由吨价驱动改善 , 产能优化初期带来的节约成本 , 转为高端推广费用及薪酬改善 , 盈利改善幅度平稳 。

自20年起 , 产能优化带来成本效率提升、费用下降潜力刚刚开始体现 , 加上高端化持续推进 , 内资龙头企业为代表的行业利润率有望加速提升 , 迈入三年确定性盈利加速阶段 。

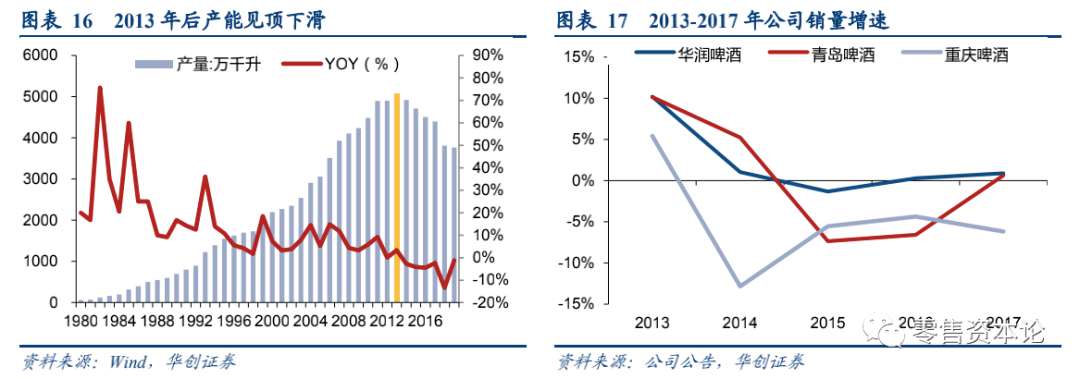

阶段一:2013 行业产量拐点到来 , 啤酒行业进入调整期 。

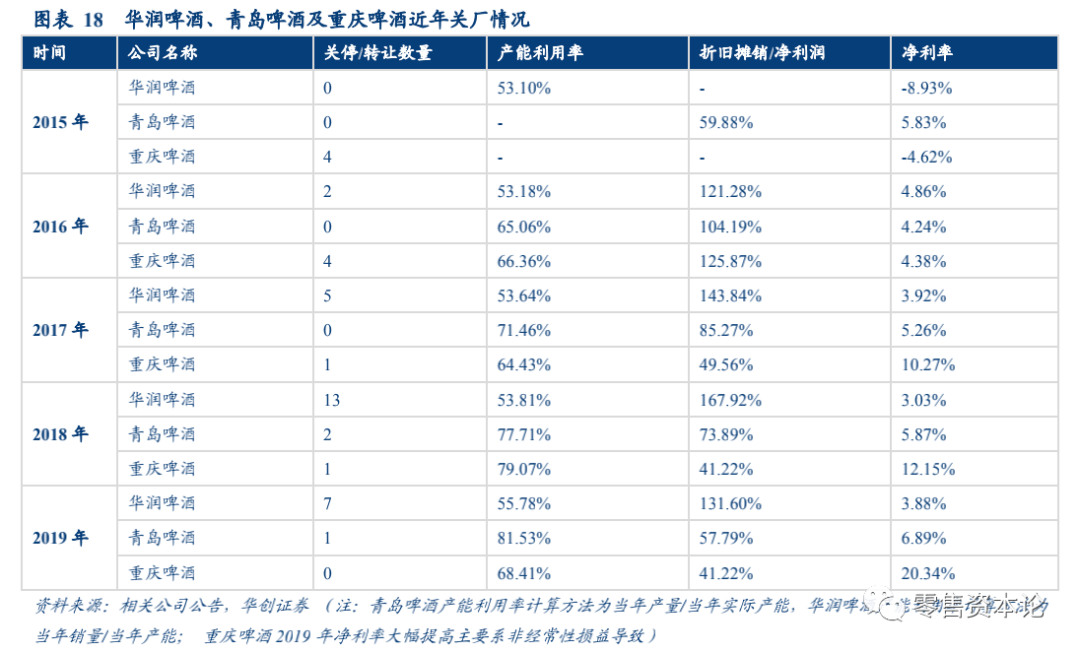

阶段二:17 年企业策略转变 , 行业盈利触底回升 。

阶段三:20Q2 后行业迈入盈利加速 2.0阶段 。

产业趋势下的投资机会:全面配置内资啤酒龙头 。 内资啤酒龙头华润啤酒(H 股)和青岛啤酒正处于收入和盈利提速阶段 , 未来三年盈利加速提升 。

文章图片

文章图片

文章图片

推荐阅读

- 无马汽车|满足更多消费需求!新款宾利添越发布多款套件

- 中国|美国进行晶体硅光伏产品双反情势变迁复审立案调查

- 中国消费品质量安全|有哪些食品类许可?怎么办理?,想开餐馆或作坊

- 中国甘肃网|格鲁沟村的希望变迁之路——安临公路建设扫描

- 解忧电竞|从马赛克变迁至今!论电子游戏画面变迁史

- 快科技 “死侍”,“漫威宇宙”苍蝇家族添新:科学家发现新品类

- 快科技“漫威宇宙”苍蝇家族添新:科学家发现新品类 “死侍”

- “漫威宇宙”苍蝇家族添新:科学家发现新品类 “死侍”

- 贺贺爆料 虽然领土严重缩水,但还是强国!,六张地图搞懂德国的版图变迁

- 纵相 |时代变迁,精神不变,军魂铸警魂!