华为|AI芯片第1股寒武纪,失去客户华为变劲敌,捧太高或落割韭菜骂名

【华为|AI芯片第1股寒武纪,失去客户华为变劲敌,捧太高或落割韭菜骂名】_原题为 AI芯片第1股寒武纪 , 失去客户华为变劲敌 , 捧太高或落割韭菜骂名

文章图片

文 | 华商韬略 巴图海

泡沫并没有如期而至 。

7月20日 , 中国市值千亿的半导体公司又增加了一家 , 这就是今天才上市的AI芯片第一股寒武纪 。

上市首日开盘涨约290% , 总市值一度突破1000亿元!

这家公司创始人是出自中科大少年的80后兄弟, 身价超过300亿 。 公司成立也不过4年 , 比起老一辈的中芯国际 , 真是年轻太多 。

文章图片

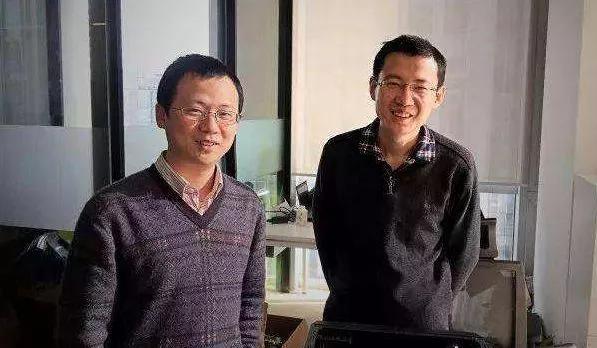

▲图注:陈天石、陈云霁

寒武纪以68天过会的速度 , 也仅次于中芯国际 。

在上市之前 , 寒武纪曾遭遇失去大客户华为的窘境 , 也没有摆脱估值浮夸的争议 。

但 , 资本市场的表现还是很诚实的 。

文章图片

▲图源:雪球

寒武纪受到追捧 , 源于他的稀缺 。

踩中缺芯少魂时代焦虑、采用自主可控国产技术 , 又出自中科系 , 寒武纪因此获得了一大票国家队资本支持 , 如招商银行 , 国投等 。 而国内另一家龙头——地平线 , 则是采用国外技术架构 , 英特尔、高通等作为股东 。

相较之下 , 寒武纪就成了稀缺的概念投资标的 。

文章图片

▲图注:上市的寒武纪虽然不差钱 , 但是研发是个烧钱的事情 , 钱永远不能嫌多

根据招股书显示 , 寒武纪此次募集的资金将全部用于与公司主营业务相关的项目 , 即新一代云端训练芯片及系统项目、新一代云端推理芯片及系统项目、新一代边缘端人工智能芯片及系统项目以及补充流动资金 。

虽然从资金储备来看 , 短期寒武纪并不缺钱 , 但参照其透露的研发计划来看 , 未来3-5年的资金缺口接近40亿 。

因此 , 这1笔25亿的上市融资 , 虽不及28亿预期 , 但落袋为安也让寒武纪日后的研发进程踏实了不少 。

不过开门户 , 也不足以让寒武纪太高兴 。

数据统计显示 , 科创板上市公司上市首日平均涨幅达163% , 股票较发行价平均涨幅达196.61% 。 寒武纪涨幅某种上托了科创板大势和概念所赐 。

于目前看 , 寒武纪除了要研发芯片外 , 还要在营收上找到新增点 。

与华为的分手 , 让其在营收上颇受影响 。

此前 , 靠着推出的全球首款商用终端智能处理器IP产品寒武纪1A , 寒武纪抱到了华为海思的大腿 。 这款处理器后来被集成麒麟970芯片之中 , 助力华为拿下了“全球首款集成 AI 处理器”的手机芯片 。

此后的2018年 , 寒武纪的双核NPU又集成到华为Mate20手机搭载的麒麟980芯片中 。

华为支撑起了寒武纪的IP授权业务 , 而2017年、2018年 , 寒武纪该业务毛利率分别高达 99.8% , 99.90% 。 来自华为业务营收过亿 , 占了寒武纪绝对的大头 。

文章图片

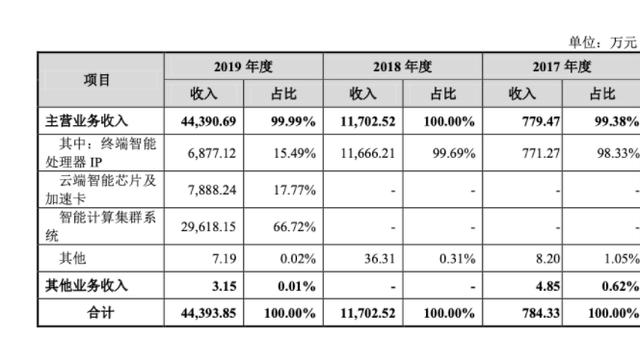

招股书显示 , 2017-2019年 , 寒武纪与华为息息相关的IP授权业务收入分别为771.27万元、1.167亿元和6877万元 , 占主营业务收入的比例分别为98.95%、99.69%和15.49% 。

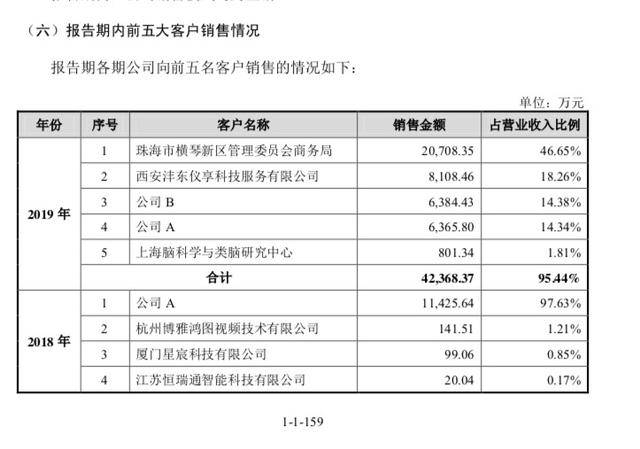

失去华为后 , 寒武纪就变成了一个To政府公司 , 目前公司前两大客户都是政府部门 。

短期内 , 寒武纪或许能靠资本市场猛如虎的操作保证一个体面市值和股价 , 但没有业绩支撑 , 爱国强芯的故事并不能持续太久 。 寻找到新的价值增长点 , 才能避免沦为割韭菜骂名 。

文章图片

▲图注:公司A为华为 , B为中科曙光

但失去华为 , 或者能倒逼寒武纪在其他方向产生新的突破 , 比如云端芯片等 。 只不过 , 相关业务见效并不会像华为业务那样来钱快 。

2020年一季度 , 寒武纪云端智能芯片及加速卡收入为661.97万元 , 较上年同期增长775.51% , 同比增长幅度较大 。

文章图片

但需要注意的是 , 与华为渡过蜜月期后 , 在芯片全产业发力的华为海思将与寒武纪产生全面竞争 , 到时候 , 寒武纪就不能再独享自主可控芯片这块招牌了 , 政府采购或许也会受到影响 。

寒武纪研发进度 , 能等到这一天么?这或许是比成为中国的英特尔、英伟达更迫切的事情 。

喜欢文章欢迎转发点赞评论~

——END——

图片均来自网络

推荐阅读

- 财报|华为最新财报出炉!上半年日赚近2.4亿

- 马斯克|马斯克推脑机接口芯片:安装不到1小时,植入活猪现场遛

- Xiaomi|华为入冬,小米回春

- Huawei|华为鸿蒙OS手机何时推出?余承东回应:今年先不发布 明年有可能

- Huawei|余承东:华为正在想办法应对禁令

- 马克龙:不排除任何公司参与法国5G建设,包括华为|马克龙:不排除任何公司参与法国5G建设,包括华为

- 华为|任正非:美国一些政治家希望华为死 求生欲使华为振奋

- 华为|踏浪同行!253家财富世界500强企业携手华为共创行业数字化

- Europe|马克龙称不排除包括华为在内的任何公司参与法国5G建设

- Huawei|华为推出“二郎神”智能摄像机:加入手机技术 长焦广角全覆盖