阿里巴巴的2020奇幻漂流,谁是猛虎?( 二 )

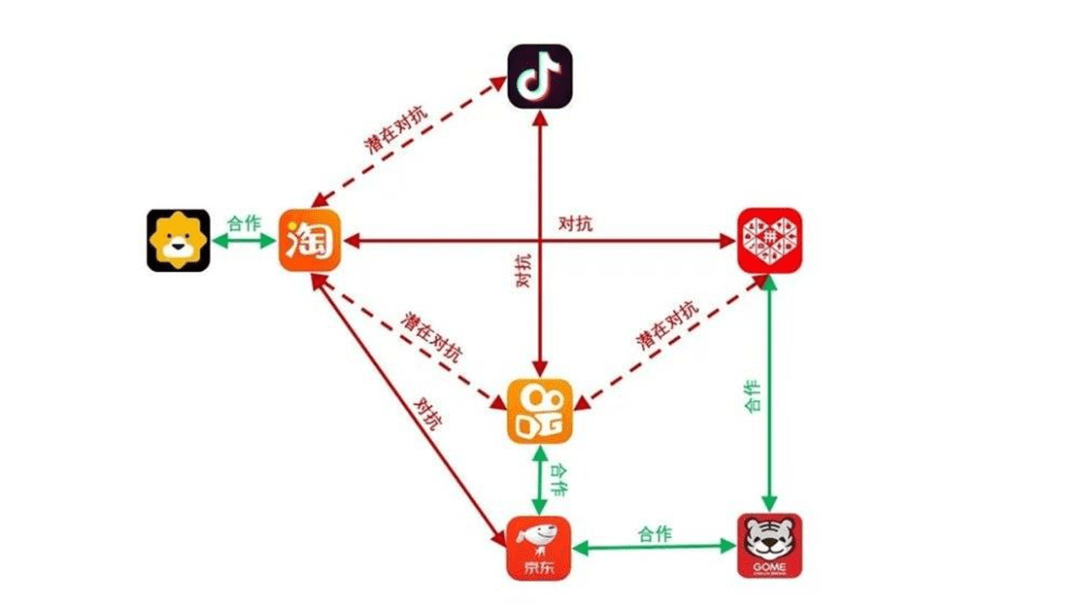

就像自媒体“圆首金老汉”制作的图片所示:从直播带货这个切面来看 , 行业的泾河局面有了一些有趣的变化——拼多多、京东是淘宝的竞争对手 , 抖音、快手与淘宝是竞合关系 。 京东站在快手的背后 , 而国美站在了拼多多和京东的背后 。有竞争 , 就会有输赢 , 那如今的局面下 , 阿里的电商根基真的受到了冲击了吗?真假流量之战并非所有互联网公司都依赖流量输血 , 但流量背后是新客 , 新客背后是新的增长和利润空间 。 新流量之战 , 对效率提出了更高要求 。今年5月 , 我实地探访了杭州四季青 , 与一个服装档口的老板的对话一直刻在脑中 。 当我兴致勃勃聊到今年直播电商的火热现状时 , 一直客客气气的老板看了我一眼 , 礼貌而不失尴尬地笑着说:“直播电商这块 , 已经火了好几年了 , 我们2017年前后就开始做淘宝直播了 。 ”从刘涛、林允、邓伦等明星 , 到极限挑战、天天向上等综艺节目 , 再到董明珠、张朝阳、梁建章、李国庆等公司大佬 , 都冲进了直播间 。在这些明星、大佬的加持下 , 直播电商成为焦点 。事实上 , 今年火爆的直播电商 , 淘宝2016年就开始做了 , 而所谓的直播电商大战 , 去年便已开始了 。 招商证券行业报告显示 , 2019年电商直播总GMV超3000亿元 , 未来有望冲击万亿元体量 。从今年的618来说 , 因购买场景和购买效率的提升 , 所见即所得 , 相比二维的图文 , 直播更加直观地能展现产品细节 。

(来源《2020年618年中购物节洞察》而今年的618中 , 天猫、拼多多、抖快等平台 , 也将直播、短视频列为重点内容 。

那几家目前战况如何?从最受外界关注的直播主播来看:最新的《直播电商主播GMV6月榜》显示 , 排名前三的主播分别为薇娅、辛巴和李佳琦 , 带货销售额分别达到了27.4亿、19.1亿、14.6亿元 。 同时 , 值得注意的是 , 这50个主播中 , 淘宝28个 , 快手19个 , 抖音3个 。但淘宝直播与其他直播带货不同的是 , 不光有头部主播 , 商家自己的直播也占到相当比例 。 据统计 , 淘宝直播生态里 , 商家自播场次占比超过90% , GMV占比70% 。QuestMobile发布的《2020“618”电商洞察报告》显示 , 618成功拉动了消费热情 , 自5月下旬开始 , 电商平台日活用户规模同比增长维持在20%以上 , 最终在6.18当天达到6.15亿 。《报告》还指出 , 直播成为电商平台提升用户粘性、刺激下单付费的有效利器 , 各家都纷纷加码直播 , 凭借直播带货硬核引流 。然而 , 风口下 , 虚火已经出现 。数据注水、产品质量、坑位费过高、虚假宣传等乱象频现 。 针对直播行业的乱象 , 6月24日 , 中国广告协会发布国内首份《网络直播营销行为规范》 , 对直播电商中的各种行为作出了全面规范 。《规范》从7月1日起开始正式实行 , “禁止采取任何形式进行流量等数据造假 , 不得采取虚假购买和事后退货等方式”被明确写入 。单纯看一场直播的数据 , 意义并不大 。疫情只是加速了这场流量之战的进程 , 同时 , 这场新流量之战也只是数字化新基建的内容之一 。 核心 , 还是效率 。 这场由直播电商引发的新流量之战 , 出口也将落在效率二字上 。直播电商的本质还是电商 , 而直播仅仅是提升电商效率的一种工具 。华南理工大学新闻与传播学院段淳林教授 , 曾重新解构了直播带货带来的“人货场”的变革:“直播+电商”这一模式使得参与到消费环节中的人、货、场被重构 , 颠覆了传统电商“人找货”的二维模式 , 却也从未脱离商业本质 , 而是在线上重现店铺的原始形态 。只是在直播间 , 主播拥有了“导购+产品代言人+模特+客服”的多重身份;产品能够回归竞争本质 , 以品质说话;消费者的潜在需求也在合适的场景中得到无限满足 。淘宝直负责人俞峰(花名玄德)在回答“直播电商的本质究竟是什么” , 也表达了类似的观点:直播电商的本质是电商而不是直播 , 它把电商的店铺直播间化了 , 是一个高度互动在线化实时的 live store 的模式 。 在此基础上 , 他从品、效、销具体阐释了直播带货对商家的核心价值点 。借助直播这一工具 , “人货场”正在被重构 , 而这恰恰是阿里前几年所提出的新零售的精髓 。流量有用 , 但直播电商的核心并非流量 , 而是包括了选品、成本、购买、物流、售后等供应链环节的交易效率变革 。 而罗永浩、吴晓波等人直播带货翻车的案例 , 也恰好印证了这点——交易效率和供应链才是直播电商的腹地 。 这也如淘宝直播面世的原因:淘宝直播并非为了直播 , 而是通过直播这种形式 , 提升从逛到卖的效率 。磨砺中强大的基因“阿里巴巴的20年 , 也是竞争中求变的20年 , 竞争让我们变得更好 , 竞争让我们变得更有创造力 , 竞争让我们成为造风者 。 ”张勇在致股东信里轻描淡写地提到 。纵观阿里20余年的历史 , 这样的危机 , 并不是首次 , 从失败里走出来 , 还能升级、成功的案例也不在少数 。“几乎一夜之间 , 各界都认为支付宝体系会被微信红包全面超越 。 体验和产品是如何如何地好……确实厉害!此次珍珠港偷袭计划和执行完美 。 幸好春节很快过去 , 后面的日子还很长 , 但确实让我们教训深刻 。 ”2014年1月29日 , 也就是当年的农历腊月二十九 , 针对微信支付产生的威胁 , 马云在其来往的账号上发表了这段观点 。马云来往发表“珍珠港偷袭”观点的当天 , 腾讯控股股价高涨5.77% , 当日市值增加540亿港元;此后一天 , 腾讯股价再创历史新高达到每股545港元 。对此 , 市场普遍将功劳归于微信红包 。腾讯数据显示 , 从除夕(2014年1月30日)到正月初八(2014年2月7日) , 有超过800万用户参与了微信红包活动 , 超过4000万个红包被领取 , 平均每人抢了4~5个红包 。而后 , 小米、网易、京东、百度等大厂纷纷加入第三方移动支付的混战中 。从年初的“打车大战”开始 , 第三方移动支付场景陆续延展至餐饮、超商、医疗、金融、交通等领域 。 站在上帝的角度来看 , 这场战争并非是你死我活的“二元对立战” 。 在腾讯和阿里巴巴这场日趋白热化的竞争中 , 中国移动支付市场正在迅速崛起 。2015年艾瑞咨询发布的一份报告显示 , 2014年国内这一市场规模增长了近4倍 。该数据报告显示:竞争也第三方移动支付的市场集中度更加明显 , 到2014年末支付宝的市场份额进一步上升到82.8% , 继续牢牢占据榜首位置 , 财付通(含微信支付)的市场份额为10.6% 。从网购支付通道慢慢成长起来的支付宝 , 在支付用户量级、黏性和场景铺设的速度和力度等方面都保持领先 。除了第三方移动支付使用场景的陆续增加和普及外 , 用户从PC至移动端的迁移 , 移动支付技术不断升级 。引起混战的微信支付和支付宝 , 也没有进入此消彼长的恶性循环 。到了2015年的春节 , 在微信屏蔽支付宝红包的前提下 , 两者公布了春晚的红包数据 。 微信全球摇一摇总次数超过110亿 , 除夕22:34分春晚摇一摇互动出现峰值达8.1亿次/分钟;支付宝方面 , 6.83人次24小时内使用了支付宝红包 , 新春后能报上线以来 , 除夕当天24小时支付宝红包总量达2.4亿个 , 总金额达到40亿元 。

推荐阅读

![[热刺]六大项数据全场第一,穆帅找到热刺真核!](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/b16618f8990c807fe352484b6f09ceea.jpg)

- 广西大学生杀父弑母案谜团重重

- “辟谣鉴假”微博遭封杀

- 沙场点兵|请检阅!汨罗市二中2020级918名新生“沙场点兵”完成入学第一课

- 大选之前,美国还会再打“伊朗牌”

- 70分钟的演讲,特朗普15次提到中国

- 电梯从18楼突然下坠 竟是被醉汉硬生生踹坏了!

- 特朗普总统候选人提名演讲疑似出现口误

- 沃尔玛确认与微软合作收购TikTok

- 安倍留下8个未解决问题

- 安倍突然辞职,东亚风云再起