дә§е“Ғ|дё»иҗҘдә§е“ҒеёӮеңәд»ҪйўқдёӢйҷҚпјҢз»ҙеә·иҚҜдёҡIPOеҸҜжңүиүҜиҚҜеҢ»жӯӨвҖңз—ҮвҖқпјҹ

иҝ‘дёӨе№ҙз»ҙеә·иҚҜдёҡеҠ еӨ§дәҶеҜ№еҢ»иҚҜе•Ҷдёҡзҡ„е…іжіЁ гҖӮ жҲӘиҮіжҠҘе‘Ҡжңҹжң« пјҢ е…¶дёӢи®ҫиҝһй”ҒиҚҜеә—121家 пјҢ е…¶дёӯ41家иҝһй”ҒиҚҜеә—зі»2018е№ҙеҗҺи®ҫз«Ӣ гҖӮ дёҚиҝҮжҠҘе‘ҠжңҹеҶ… пјҢ е…¶еҢ»иҚҜе•Ҷдёҡе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«-742.37дёҮе…ғгҖҒ-1420.55дёҮе…ғе’Ң-1006.25дёҮе…ғ пјҢ д»ҚеӨ„дәҺжҢҒз»ӯдәҸжҚҹйҳ¶ж®ө

ж–Үз« еӣҫзүҮ

гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳ зҺӢйӣЁ

7жңҲ13ж—Ҙ пјҢ еҲӣдёҡжқҝиҜ•зӮ№жіЁеҶҢеҲ¶еҗҺзҡ„йҰ–ж¬ЎдёҠеёӮ委审议дјҡи®®з»“жһңеҮәзӮү пјҢ еҢ—дә¬й”Ӣе°ҡдё–зәӘж–ҮеҢ–дј еӘ’иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеә·жі°еҢ»еӯҰзі»з»ҹпјҲз§ҰзҡҮеІӣпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҫҷеҲ©еҫ—жҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗеҠҹиҝҮдјҡ гҖӮ дҪңдёәеҲӣдёҡжқҝжіЁеҶҢеҲ¶йҰ–жү№з”іиҜ·иҖ…д№ӢдёҖзҡ„жөҷжұҹз»ҙеә·иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲдёӢз§°з»ҙеә·иҚҜдёҡпјү пјҢ иғҪеҗҰеҗҢж ·е®Ҳеҫ—дә‘ејҖи§ҒжңҲжҳҺпјҹ

гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳжіЁж„ҸеҲ° пјҢ иҝҷ并дёҚжҳҜз»ҙеә·иҚҜдёҡйҰ–ж¬ЎеҶІеҮ»еҲӣдёҡжқҝ гҖӮ 2016е№ҙ6жңҲ пјҢ з»ҙеә·иҚҜдёҡжҠҘйҖҒдәҶйҰ–еҸ‘дёҠеёӮжӢӣиӮЎд№Ұ并дәҺдёҖе№ҙеҗҺжӣҙж–°дәҶжӢӣиӮЎд№Ұж•°жҚ® гҖӮ дёҚиҝҮ пјҢ еңЁе…¶жӣҙж–°жӢӣиӮЎд№ҰеҗҺдёҖдёӘжңҲ пјҢ з»ҙеә·иҚҜдёҡйҰ–еҸ‘дёҠеёӮз”іиҜ·иў«з»Ҳжӯўе®Ўж ё гҖӮ дёӨе№ҙеҗҺ пјҢ 2019е№ҙ6жңҲз»ҙеә·иҚҜдёҡеҶҚдёҖж¬ЎйҖ’дәӨжӢӣиӮЎд№Ұ пјҢ жӯӨж¬ЎдҝқиҚҗжңәжһ„з”ұеӣҪдҝЎиҜҒеҲёжӣҙжҚўдёәж°‘з”ҹиҜҒеҲё гҖӮ иҖҢиҝ‘ж—Ҙ пјҢ з»ҙеә·иҚҜдёҡеҸҲе°Ҷзӣ®ж Үзһ„еҮҶеҲӣдёҡжқҝжіЁеҶҢеҲ¶ пјҢ 并дәҺ7жңҲ17ж—Ҙжӣҙж–°дәҶдёҠдјҡзЁҝ гҖӮ

гҖҗдә§е“Ғ|дё»иҗҘдә§е“ҒеёӮеңәд»ҪйўқдёӢйҷҚпјҢз»ҙеә·иҚҜдёҡIPOеҸҜжңүиүҜиҚҜеҢ»жӯӨвҖңз—ҮвҖқпјҹгҖ‘жҚ®дәҶи§Ј пјҢ 2017е№ҙвҖ”2019е№ҙпјҲдёӢз§°жҠҘе‘Ҡжңҹпјүз»ҙеә·иҚҜдёҡдё»иҗҘдёҡеҠЎеҢ…жӢ¬еҢ»иҚҜе·Ҙдёҡе’ҢеҢ»иҚҜе•ҶдёҡдёӨйғЁеҲҶ гҖӮ е…¶дёӯеҢ»иҚҜе·Ҙдёҡдё»иҰҒдёәзҺ°д»ЈдёӯиҚҜеҸҠиҘҝиҚҜзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”® пјҢ дё»иҰҒдә§е“ҒеҢ…жӢ¬й“¶й»„ж»ҙдёёгҖҒзҪ—зәўйңүзҙ иҪҜиғ¶еӣҠзӯүпјӣеҢ»иҚҜе•Ҷдёҡдё»иҰҒжҢҮеҢ»иҚҜе•Ҷдёҡдә§е“Ғзҡ„йӣ¶е”®иҝһй”ҒзӯүжөҒйҖҡдёҡеҠЎ гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ иҜҘе…¬еҸёеҢ»иҚҜе·Ҙдёҡ收е…ҘеҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”йҮҚз»ҙжҢҒеңЁ81%е·ҰеҸі пјҢ жҳҜе…¶дё»иҰҒ收е…ҘжқҘжәҗ гҖӮ

иӮЎжқғз»“жһ„ж–№йқў пјҢ еҲҳеҝ иүҜеҗҲи®ЎжҢҒжңүз»ҙеә·иҚҜдёҡ86.55%зҡ„иӮЎд»Ҫ пјҢ дёәиҜҘе…¬еҸёе®һйҷ…жҺ§еҲ¶дәә гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ з»ҙеә·иҚҜдёҡ2020е№ҙ7жңҲжҠ«йңІзҡ„жӢӣиӮЎд№ҰжӢҹеӢҹйӣҶиө„йҮ‘йҮ‘йўқдёә5.40дәҝе…ғ пјҢ иҫғ2019е№ҙзҡ„з”іжҠҘзүҲжң¬еӨҡеҮә1.3дәҝе…ғ пјҢ 并且иҝҷеӨҡеҮәзҡ„1.3дәҝе…ғе°Ҷе…ЁйғЁз”ЁдәҺиЎҘе……е…¬еҸёжөҒеҠЁиө„йҮ‘ гҖӮ

гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳжҹҘйҳ…иҜҘе…¬еҸёжӢӣиӮЎд№ҰжіЁж„ҸеҲ° пјҢ е°Ҫз®ЎжҠҘе‘ҠжңҹеҶ…е…¶иҗҘ收稳е®ҡеўһеҠ пјҢ дҪҶ2018е№ҙиҜҘе…¬еҸёеҮәзҺ°еўһ收дёҚеўһеҲ©жғ…еҶө пјҢ иҖҢиҝҷдё»иҰҒжҳҜз”ұдәҺиҜҘе…¬еҸёй«ҳжҳӮзҡ„еёӮеңәжҺЁе№ҝиҙ№йҖ жҲҗ гҖӮ еҗҢж—¶ пјҢ иҜҘе…¬еҸёдё»иҗҘдә§е“ҒеёӮеңәд»ҪйўқжңүжүҖдёӢйҷҚ пјҢ дҪңдёәдё»иҗҘдёҡеҠЎеҸҰдёҖеӨ§з»„жҲҗйғЁеҲҶзҡ„еҢ»иҚҜе•Ҷдёҡзӣ®еүҚд»ҚеӨ„дәҺдәҸжҚҹйҳ¶ж®ө пјҢ дҪ•ж—¶иғҪдёәе…¬еҸёеёҰжқҘзӣҲеҲ©е°ҡжңӘеҸҜзҹҘ гҖӮ

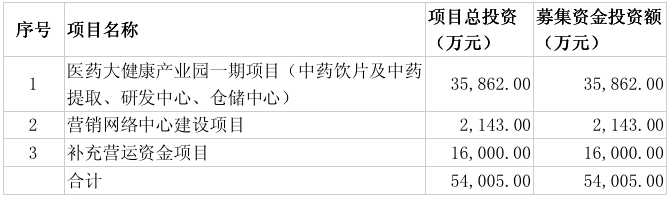

з»ҙеә·иҚҜдёҡжӢӣиӮЎд№Ұжү№йңІзҡ„еӢҹйӣҶиө„йҮ‘з”ЁйҖ”пјҲ2020е№ҙ7жңҲдёҠдјҡзЁҝпјү

ж–Үз« еӣҫзүҮ

иө„ж–ҷжқҘжәҗпјҡз»ҙеә·иҚҜдёҡжӢӣиӮЎд№Ұ

2018е№ҙеўһ收дёҚеўһеҲ©

д»Һдёҡз»©ж–№йқўжқҘзңӢ пјҢ иҝ‘дёүе№ҙиҜҘе…¬еҸёиҗҘ收йҖҗжёҗеўһеҠ пјҢ еҲҶеҲ«дёә4.07дәҝе…ғгҖҒ5.78дәҝе…ғгҖҒ6.42дәҝе…ғ пјҢ еҮҖеҲ©ж¶ҰеҲҷеҲҶеҲ«дёә9515.77дёҮе…ғгҖҒ8777.67дёҮе…ғе’Ң1.26дәҝе…ғ гҖӮ 2018е№ҙиҜҘе…¬еҸёеҮәзҺ°еўһ收дёҚеўһеҲ©зҺ°иұЎ гҖӮ

жҚ®дәҶи§Ј пјҢ з»ҙеә·иҚҜдёҡжңүз»Ҹй”Җе’Ңзӣҙй”ҖдёӨз§Қй”Җе”®жЁЎејҸ пјҢ з»Ҹй”ҖжЁЎејҸеҸҲеҲҶдёәжҺЁе№ҝй…ҚйҖҒз»Ҹй”Җе•ҶжЁЎејҸе’Ңй…ҚйҖҒз»Ҹй”Җе•ҶжЁЎејҸ гҖӮ 2018е№ҙз»ҙеә·иҚҜдёҡиҗҘ收еўһеҠ дё»иҰҒз”ұдәҺдёӨзҘЁеҲ¶е®һиЎҢеҗҺ пјҢ е…¬еҸёз»Ҹй”ҖжЁЎејҸдёӢжҺЁе№ҝй…ҚйҖҒз»Ҹй”Җе•ҶжЁЎејҸйҖҗжӯҘиў«й…ҚйҖҒз»Ҹй”Җе•ҶжЁЎејҸеҸ–д»Ј гҖӮ й…ҚйҖҒз»Ҹй”Җе•ҶжЁЎејҸз”ұдәҺдёҚж¶үеҸҠдә§е“ҒжҺЁе№ҝ пјҢ дё”иҰҒжұӮзҡ„дҝЎз”Ёжңҹиҫғй•ҝ пјҢ еӣ жӯӨдә§е“ҒеҚ•д»·зӣёеә”еҫ—еҲ°жҸҗеҚҮ гҖӮ

2018е№ҙ пјҢ иҜҘе…¬еҸёз»Ҹй”ҖжЁЎејҸдёӢжүҖжңүдә§е“Ғзҡ„еқҮд»·дёә16.83е…ғ/зӣ’ пјҢ иҫғ2017е№ҙдёҠж¶Ё7.45е…ғ/зӣ’ гҖӮ еӣ жӯӨ пјҢ 2018е№ҙеңЁз»Ҹй”ҖжЁЎејҸжҖ»дҪ“й”ҖйҮҸз•ҘжңүдёҠеҚҮзҡ„жғ…еҶөдёӢ пјҢ е…¬еҸёз»Ҹй”ҖжЁЎејҸ收е…Ҙеўһй•ҝиҫғеӨ§ гҖӮ

з”ұдәҺзӣ®еүҚзҡ„дё»иҰҒз»Ҹй”Җж–№ејҸдёҚж¶үеҸҠжҺЁе№ҝжңҚеҠЎ пјҢ жӢӣиӮЎд№ҰдёӯжҸҗеҲ°зӣ®еүҚе…¬еҸёе°ҶеёӮеңәжҺЁе№ҝзҡ„жү§иЎҢе·ҘдҪң委жүҳз»ҷеҺҹз»Ҹй”Җе•ҶжҲ–第дёүж–№еҢ»иҚҜжҺЁе№ҝе…¬еҸё пјҢ иҝҷд№ҹеҜјиҮҙиҜҘе…¬еҸё2018е№ҙеәҰй”Җе”®иҙ№з”Ёиҫғ2017е№ҙеўһй•ҝиҝ‘105% гҖӮ 2018е№ҙе…¶иҗҘ收еўһй•ҝ1.71дәҝе…ғ пјҢ й”Җе”®иҙ№з”Ёе°ұеўһй•ҝ1.49дәҝе…ғ пјҢ еӣ жӯӨе…¶еҲ©ж¶ҰдёҚеўһеҸҚйҷҚ гҖӮ

гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳд»”з»Ҷи§ӮеҜҹиҜҘе…¬еҸёй”Җе”®иҙ№з”ЁеҸ‘зҺ° пјҢ й”Җе”®иҙ№з”ЁдёӯеҚ жҜ”жңҖеӨ§зҡ„еӯҗйЎ№зӣ®дёәеёӮеңәејҖжӢ“иҙ№ гҖӮ жҠҘе‘Ҡжңҹеҗ„жңҹ пјҢ е…¶еёӮеңәејҖжӢ“иҙ№еҲҶеҲ«дёә7851.29дёҮе…ғгҖҒ2.19дәҝе…ғе’Ң2.15дәҝе…ғ пјҢ еҚ й”Җе”®иҙ№з”Ёзҡ„жҜ”дҫӢеҲҶеҲ«дёә55.21%гҖҒ75.48%е’Ң73.58% гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[и“қжұҗ]зӣҳзӮ№еҚҒж¬ҫж•Ҹж„ҹиӮҢзҡ„дәәж°”жҠӨиӮӨе“ҒпјҢдҝ®еӨҚж•Ҹж„ҹиӮҢжңҖеҘҪз”Ёзҡ„жҠӨиӮӨе“ҒжҺ’иЎҢжҰң](https://imgcdn.toutiaoyule.com/20200427/20200427073122862126a_t.jpeg)

- ж°ҙдә§е“Ғ|еңәйқўзҒ«зҲҶпјҒеҲҡеҲ°иҙ§е°ұдёҖжҠўиҖҢз©әпјҒжүӢжҺҢеӨ§жўӯеӯҗиҹ№гҖҒдёүжҢҮе®ҪеёҰйұјпјҢд»·ж јеҳӣвҖҰ

- зғӯй—Ёж•°з Ғдә§е“Ғ 2020е…¬и®ӨйҹіиҙЁдјҳз§Җзҡ„зІҫе“ҒиҖіжңәпјҢи“қзүҷиҖіжңәйҹіиҙЁжҺ’иЎҢжҰң

- еҢ—ж–—|еҢ—ж–—еҚ«жҳҹй«ҳеҜҶеәҰеҸ‘е°„ дә§е“ҒиҙЁйҮҸеҰӮдҪ•дҝқиҜҒпјҹ专家еӣһеә”

- еӨ§иҝһпјҡжң¬ж¬Ўз–«жғ…еҸҜиғҪиө·е§ӢдәҺеҮҜжҙӢжө·дә§е“ҒеҠ е·ҘиҪҰй—ҙ

- еӨ®и§ҶзҪ‘ дә§е“ҒиҙЁйҮҸеҰӮдҪ•дҝқиҜҒпјҹ专家еӣһеә”пјҢеҢ—ж–—еҚ«жҳҹй«ҳеҜҶеәҰеҸ‘е°„

- еӨ„зҗҶ|еӨ§иҝһз–«жғ…зү№еҫҒжҸҗзӨәпјҡеҶ·еҶ»жө·йІңдә§е“ҒеҠ е·ҘеӨ„зҗҶе·ҘдҪңеңәжүҖжңүеҲ©дәҺж–°еҶ з—…жҜ’дј ж’ӯ

- еӨ®е№ҝзҪ‘|еҗғеҫ—йҘұиҝҳиғҪзҳҰпјҹж·ұж¶Ҳ委жөӢиҜ„10ж¬ҫзҪ‘зәўд»ЈйӨҗдә§е“Ғ вҖңд»ЈйӨҗзІүвҖқеҲ°еә•иғҪеҗҰд»ЈйӨҗпјҹ

- гҖҗгҖ‘еҢ—ж–—дә§е“ҒеҮәеҸЈ120дҪҷдёӘеӣҪ家е’Ңең°еҢә 28nmе·ҘиүәиҠҜзүҮе·ІйҮҸдә§

- й—®и‘Јз§ҳ|еӣ дёәе…¬еҸёзҡ„еҸ‘еҠЁжңәдә§е“Ғж»Ўи¶іеӣҪе…ӯж ҮеҮҶ...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡеңЁе…¬еҸёиҗҘй”Җж•°жҚ®е’ҢеҚҠе№ҙжҠҘдёӯеҸ‘зҺ°

- й—®и‘Јз§ҳ|зңӢе…¬еҸёд»Ӣз»Қдә§е“ҒеҸҜд»Ҙеә”з”ЁеҲ°йЈҺеҠӣеҸ‘з”өжңәдёҠпјҢжҳҜеҗҰеұһе®һпјҒпјҢжҠ•иө„иҖ…жҸҗй—®пјҡжӮЁеҘҪи‘Јз§ҳ