产品|主营产品市场份额下降,维康药业IPO可有良药医此“症”?( 二 )

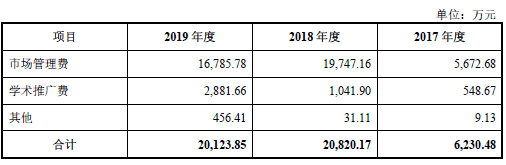

市场开拓费中 , 市场推广费占比达到近90% 。 据了解 , 维康药业市场推广费主要由市场管理费和学术推广费组成 。 招股书中介绍到 , 市场推广主要分为前期的市场调研和后期的市场营销策划 。 市场调研系推广公司通过对目标市场终端客户进行实地调研 , 为公司提供销售数据收集统计及市场分析预测等事项 。 市场营销策划主要系根据公司在某目标地区业务市场的营销诊断情况 , 制定详细的营销方案 。 学术推广费系推广公司为推广公司产品召开的学术会或科室会(小型产品推广会)所发生的开支 。

维康药业近三年市场推广费用状况

文章图片

资料来源:维康药业招股书

市场份额下降

招股书显示 , 银黄滴丸和罗红霉素软胶囊为维康药业的主要产品 , 报告期内两者合计占公司医药工业收入的比例分别为40.01%、31.70%和33.57% 。 同时数据显示 , 该公司这两种产品的市场份额呈现出波动回落趋势 。 2016—2018年 , 该公司银黄滴丸占我国咽喉疾病中成药市场的市场份额分别为3.01%、2.91%、2.77% , 在罗红霉素市场中 , 所占份额分别为16.85%、17.08%、15.80% 。

未来 , 受国家集中采购影响 , 维康药业相关产品市场份额或将持续下降 。 招股书中提到 , 2020年1月 , 维康药业的阿奇霉素软胶囊产品未中标此轮国家药品集中采购 。 这将对公司最终销往公立医疗机构的阿奇霉素软胶囊业务产生较大不利影响 。

同时 , 据目前的带量采购规则 , 维康药业生产的产品中 , 未来可能进入带量采购的仅为罗红霉素软胶囊 。 如果未来罗红霉素软胶囊进入第三批或后续国家药品带量采购 , 且公司没有在带量采购中中标 , 将对公司罗红霉素软胶囊产品销售造成较大不利影响 , 进而影响其整体业务情况 。

此外 , 国家针对抗菌药物的相关政策也或将对该公司未来业绩产生影响 。

维康药业抗生素产品主要有罗红霉素软胶囊、阿奇霉素软胶囊两种 , 合计约占营业收入的15%—20% 。 随着主管部门、医疗机构和社会公众对抗菌药物合理使用的认识不断提高 , 不排除未来可能继续出台新的、更为严格的抗菌药物行业政策和管理规范 , 将影响公司罗红霉素软胶囊、阿奇霉素软胶囊销售 , 并对公司盈利能力产生不利影响 。

同时作为一家制药公司 , 维康药业面临着未能及时更新产品 , 原有产品被替代的风险 。

招股书中提到 , 其销售的罗红霉素软胶囊属于第二代大环内酯类抗生素 , 本世纪初第三代大环内酯类抗生素泰利霉素等研发成功 。 目前第三代大环内酯类抗生素尚未进入中国 , 若未来第三代大环内酯类抗生素进入中国 , 而公司新产品的开发需要持续、大量的研发投入 , 且面临失败的风险 。 如果公司难以在短期内研发出新产品 , 公司罗红霉素软胶囊面临被新产品替代的风险 , 进而对公司经营产生不利影响 。

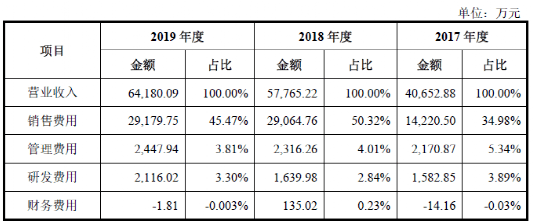

尽管面临着被替代的风险 , 维康药业的研发费占营业收入比重却仍有提升空间 。 报告期内 , 该公司研发费用占比分别为3.89%、2.84%、3.30% , 不及销售费用占比的1/10 。

或是考虑到医药工业未来前景不确定性大 , 近两年该公司加大了对医药商业的关注 。 截至报告期末 , 该公司下设连锁药店121家(含中医诊所) , 其中41家连锁药店系2018年后设立 。 不过报告期内 , 该公司医药商业收入分别为7484.95万元、9858.77万元和11714.55万元 , 医药商业公司的净利润分别-742.37万元、-1420.55万元和-1006.25万元 , 仍处于持续亏损阶段 。

维康药业近三年期间费用占比状况

文章图片

资料来源:维康药业招股书

推荐阅读

- 水产品|场面火爆!刚到货就一抢而空!手掌大梭子蟹、三指宽带鱼,价格嘛…

- 热门数码产品 2020公认音质优秀的精品耳机,蓝牙耳机音质排行榜

- 北斗|北斗卫星高密度发射 产品质量如何保证?专家回应

- 大连:本次疫情可能起始于凯洋海产品加工车间

- 央视网 产品质量如何保证?专家回应,北斗卫星高密度发射

- 处理|大连疫情特征提示:冷冻海鲜产品加工处理工作场所有利于新冠病毒传播

- 央广网|吃得饱还能瘦?深消委测评10款网红代餐产品 “代餐粉”到底能否代餐?

- 【】北斗产品出口120余个国家和地区 28nm工艺芯片已量产

- 问董秘|因为公司的发动机产品满足国六标准...,投资者提问:在公司营销数据和半年报中发现

- 问董秘|看公司介绍产品可以应用到风力发电机上,是否属实!,投资者提问:您好董秘