и§ЈиҜ»|ж·ұеәҰи§ЈиҜ» | жҙӘзҒҫеҜ№2020е№ҙз»ҸжөҺеҶІеҮ»зҡ„иҜҰз»ҶжөӢз®—( дәҢ )

еҸҰдёҖж–№йқўпјҢжҙӘзҒҫеҜ№дәӨйҖҡгҖҒж°ҙеҲ©зӯүи®ҫж–Ҫзҡ„з ҙеқҸеҸҜиғҪдҝғдҪҝең°ж–№ж”ҝеәңеңЁжұӣжғ…еҗҺеўһеҠ зӣёе…ійўҶеҹҹжҠ•иө„пјҢеҪўжҲҗжҠ•иө„еӣһиЎҘгҖӮ

еҰӮжһңжҲ‘们жҠҠ1997е№ҙд»ҘжқҘдә”ж¬ЎеӨ§жҙӘзҒҫзҡ„ж•°жҚ®жӢҝеҮәжқҘпјҢеҸҜд»ҘзңӢеҲ°вҖ”вҖ”

йҷӨ2010е№ҙе’Ң2016е№ҙ7жңҲжҠ•иө„зҺҜжҜ”еўһйҖҹеҲҶеҲ«жҜ”жӯЈеёёе№ҙд»ҪдҪҺ5.48%е’Ң1.13%д№ӢеӨ–пјҢе…¶дҪҷдёүдёӘе№ҙд»ҪеқҮй«ҳдәҺжӯЈеёёе№ҙд»ҪпјҢеү”йҷӨ1998е№ҙ7.61%зҡ„жһҒз«ҜеҖјеҗҺпјҢеӨ§жҙӘзҒҫе№ҙд»ҪжҠ•иө„зҺҜжҜ”еўһйҖҹд»ҚжҜ”жӯЈеёёе№ҙд»Ҫй«ҳеҮә0.69%гҖӮ

в–ј 1997е№ҙд»ҘжқҘеҺҶж¬ЎеӨ§жҙӘзҒҫе№ҙд»ҪжҠ•иө„зҺҜжҜ”еўһйҖҹдёҺжӯЈеёёе№ҙд»Ҫд№Ӣе·®

ж•°жҚ®жқҘжәҗпјҡWindпјҢеӣҪжі°еҗӣе®үиҜҒеҲёз ”究

жіЁпјҡжӯЈеёёе№ҙд»Ҫе№іеқҮеҖјдёәйҷӨеӨ§жҙӘзҒҫе№ҙд»ҪеӨ–еҜ№еә”жңҲд»Ҫзҡ„з®—жңҜе№іеқҮпјҢжҙӘзҒҫе№ҙд»Ҫе№іеқҮеҖјдёәеҜ№еә”жңҲд»Ҫзҡ„з®—жңҜе№іеқҮгҖӮ

иҝҷжҳҜз”ұдәҺйғЁеҲҶеҸ—зҒҫзңҒд»ҪеңЁеҗҺз»ӯдјҡй’ҲеҜ№ж°ҙеҲ©гҖҒдәӨиҝҗзӯүйўҶеҹҹеҹәе»әеҠ еӨ§жҠ•иө„иҝӣиЎҢзҒҫеҗҺйҮҚе»әе·ҘдҪңпјҢеӣ жӯӨеңҹжңЁе·ҘзЁӢе»әзӯ‘зӣёе…ій“ҫжқЎеңЁжұӣжғ…иҝҮеҗҺжҲ–иҝҺжқҘжҷҜж°”еәҰзҡ„еҶҚеәҰжҸҗеҚҮпјҢзӣёе…ідёҠжёёиЎҢдёҡд№ҹе°ҶеҸ—еҲ°жҺЁеҠЁгҖӮ

дёӨеӨ§дј еҜјй“ҫ

е®һйҷ…еҶІеҮ»жөӢз®—

# е»әзӯ‘е’ҢжҠ•иө„

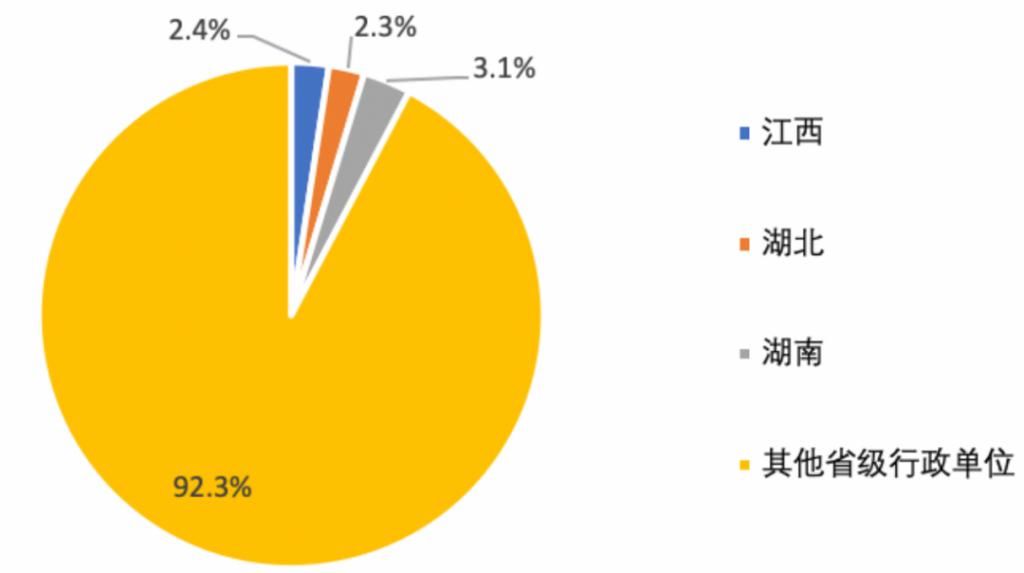

д»Һжң¬ж¬ЎжҙӘзҒҫеҸ—зҒҫең°еҢәжқҘзңӢвҖ”вҖ”з”ұдәҺеҸ—зҒҫзңҒд»Ҫ2020е№ҙйҮҚеӨ§е·ҘзЁӢжҠ•иө„и®ЎеҲ’еҚ жҜ”иҫғе°ҸпјҲеҸ—зҒҫиҫғдёҘйҮҚзҡ„жұҹиҘҝгҖҒж№–еҚ—гҖҒж№–еҢ—жҠ•иө„йўқиҫғе°ҸпјҢеҚ ж•ҙдҪ“жҠ•иө„йўқжҜ”йҮҚеӨ§зәҰдёә7.7%пјүпјҢйҡҫд»ҘеҜ№е…ЁеӣҪжҖ»жҠ•иө„дә§з”ҹеҫҲеӨ§еҪұе“ҚгҖӮ

в–ј жң¬иҪ®еҸ—зҒҫдёҘйҮҚдёүзңҒ

2020е№ҙйҮҚеӨ§е·ҘзЁӢи®ЎеҲ’жҠ•иө„йўқеҚ жҜ”иҫғе°Ҹ

ж–Үз« еӣҫзүҮ

иө„ж–ҷжқҘжәҗпјҡеҗ„зңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮеҸ‘改委е®ҳзҪ‘пјҢеӣҪжі°еҗӣе®үиҜҒеҲёз ”究

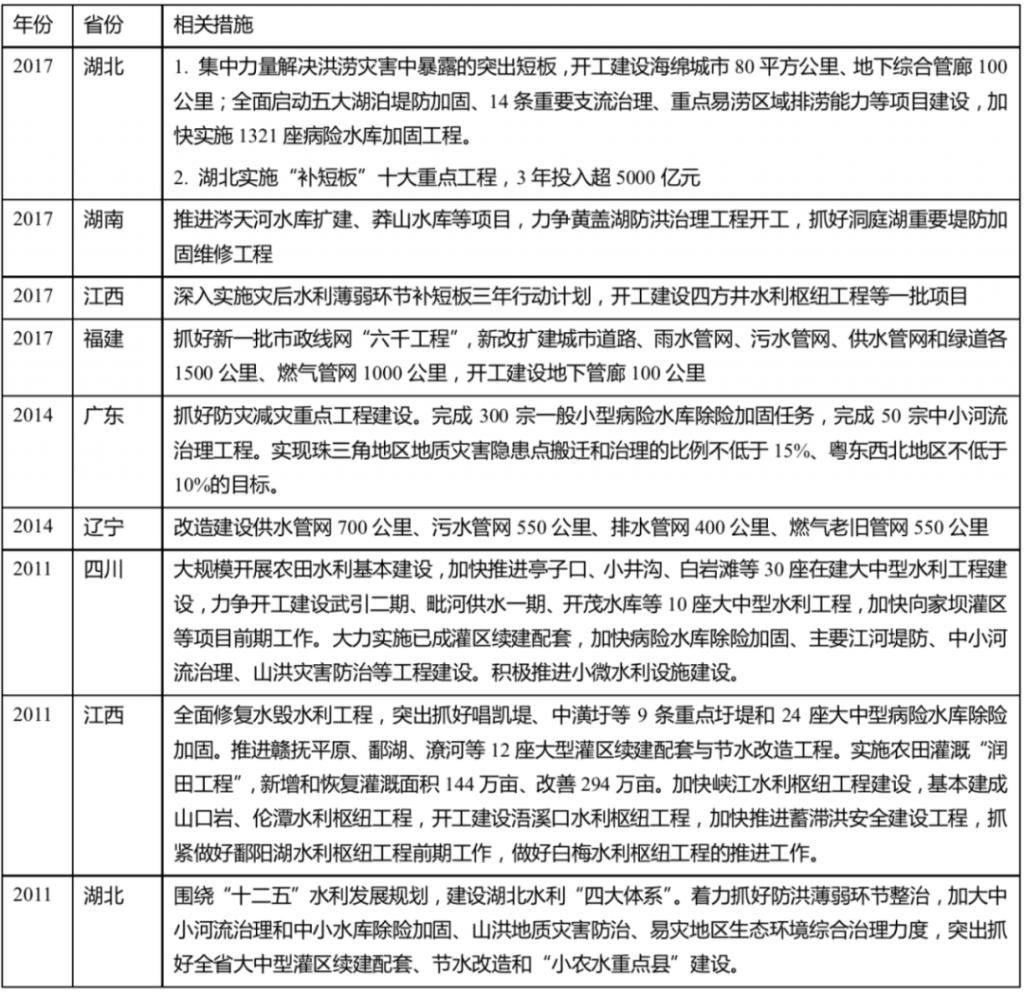

жӯӨеӨ–пјҢд»ҺеҺҶе№ҙжҙӘзҒҫз»ҸйӘҢжқҘзңӢпјҢжҙӘзҒҫеҗҺең°ж–№ж”ҝеәңеҸҜиғҪеҗҺз»ӯеҠ еӨ§ж°ҙеҲ©йЎ№зӣ®вҖңиЎҘзҹӯжқҝвҖқжҠ•иө„пјҢеңЁжқҘе№ҙзҡ„йў„з®—зј–еҲ¶дёӯпјҢе°ҶдёҠдёҖе№ҙеәҰжҙӘзҒҫжүҖжҡҙйңІзҡ„ж°ҙеҲ©гҖҒдәӨйҖҡзӯүеҹәзЎҖи®ҫж–ҪзҹӯжқҝиҖғиҷ‘иҝӣеҺ»пјҢеңЁе®һйҷ…жғ…еҶөдёӯеҜ№еҹәе»әжҠ•иө„еҪўжҲҗй•ҝжңҹеҲ©еҘҪгҖӮ

в–ј йҮҚеӨ§жҙӘзҒҫиҝҮеҗҺ

ең°ж–№ж”ҝеәңж°ҙеҲ©е·ҘзЁӢвҖңиЎҘзҹӯжқҝвҖқзӣёе…іжҺӘж–Ҫ

ж–Үз« еӣҫзүҮ

иө„ж–ҷжқҘжәҗпјҡеҗ„зңҒзә§ж”ҝеәңй—ЁжҲ·зҪ‘з«ҷпјҢеӣҪжі°еҗӣе®үиҜҒеҲёз ”究

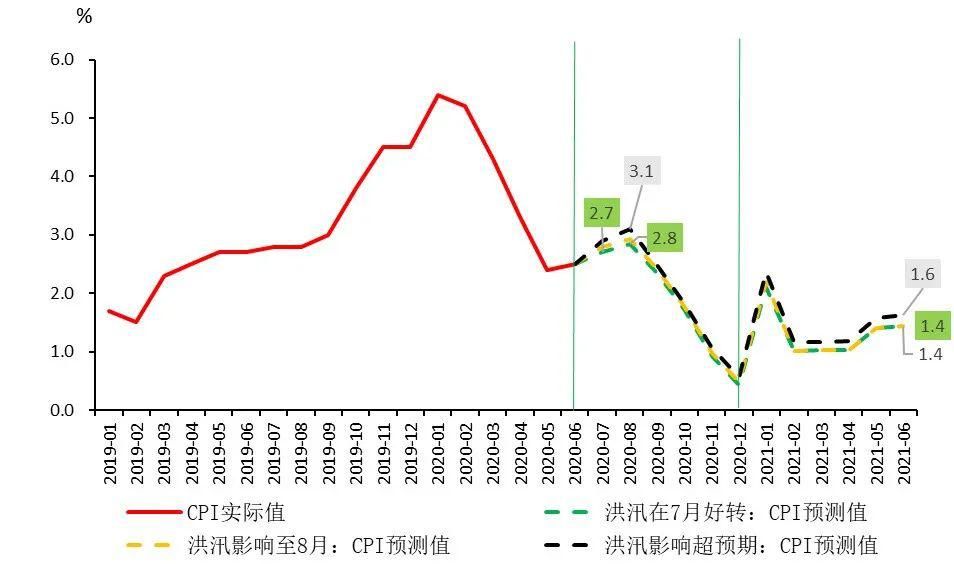

жҚ®жӯӨпјҢжҲ‘们еҲҶеҲ«жҢүз…§д№җи§ӮгҖҒдёӯжҖ§е’ҢжӮІи§Ӯдёүз§Қжғ…еҪўеҒҮи®ҫеҲҶжһҗпјҢйў„жөӢжҙӘзҒҫеҜ№еҹәе»әжҠ•иө„зҡ„еҶІеҮ»вҖ”вҖ”

жғ…еҪўдёҖпјҡеңЁд№җи§Ӯжғ…еҪўдёӢпјҢеҒҮи®ҫдё»йӣЁеёҰеҢ—жҠ¬еҗҺејәеәҰеҮҸејұпјҢеҜ№еҚҺеҢ—гҖҒдёңеҢ—жңӘйҖ жҲҗдёҘйҮҚзҒҫе®іпјҢеҲҷжҙӘзҒҫеңЁ7жңҲд»ҪдҫҝиғҪеҫ—еҲ°жҺ§еҲ¶пјҢеҜ№еҹәе»әжҠ•иө„зҡ„еҪұе“Қд»…йҷҗдәҺ7жңҲпјҢдё”8гҖҒ9жңҲд»ҪеҠ еҝ«жҒўеӨҚжҠ•иө„иҝӣеәҰеҪўжҲҗжҠ•иө„еӣһиЎҘпјҢеҲҷеҶІеҮ»дёүеӯЈеәҰеҹәе»әжҠ•иө„еҗҢжҜ”еҮҸе°‘0.3дёӘзҷҫеҲҶзӮ№гҖӮ

жғ…еҪўдәҢпјҡеңЁдёӯжҖ§жғ…еҪўдёӢпјҢеҒҮи®ҫдё»йӣЁеёҰеҢ—жҠ¬еҗҺз»ҷеҚҺеҢ—гҖҒдёңеҢ—ең°еҢәеёҰжқҘиҫғдёҘйҮҚжұӣжғ…пјҢеҲҷжҙӘзҒҫеңЁ8жңҲд»ҪжүҚиғҪеҫ—еҲ°жҺ§еҲ¶пјҢеҜ№еҹәе»әжҠ•иө„зҡ„еҶІеҮ»йӣҶдёӯеңЁ7гҖҒ8жңҲд»ҪпјҢ9жңҲд»ҪеӣһиЎҘпјҢеҲҷдёүеӯЈеәҰеҹәе»әжҠ•иө„еҗҢжҜ”еўһйҖҹеҮҸе°‘0.5дёӘзҷҫеҲҶзӮ№гҖӮ

жғ…еҪўдёүпјҡеңЁжӮІи§Ӯжғ…еҪўдёӢпјҢеҒҮи®ҫдё»йӣЁеёҰеҢ—жҠ¬еҗҺеҸҲеңЁ8жңҲдёӯж—¬еҮәзҺ°еӣһж’ӨпјҢеҪўжҲҗвҖңеҖ’й»„жў…вҖқпјҢеҲҷжҙӘзҒҫзҡ„еҪұе“ҚеҸҜиғҪжҢҒз»ӯеҲ°9жңҲд»ҪпјҢеҜјиҮҙдёүеӯЈеәҰеҹәе»әжҠ•иө„еҗҢжҜ”еўһйҖҹеҮҸе°‘1.2дёӘзҷҫеҲҶзӮ№гҖӮ

жҢүз…§дёӯжҖ§и§ӮзӮ№пјҢжҲ‘们预жөӢжӯӨж¬ЎжҙӘзҒҫеҜ№еҹәе»әжҠ•иө„зҡ„еҪұе“ҚеӨ§зәҰеңЁ-0.5%дёӘзҷҫеҲҶзӮ№пјҢе…Ёе№ҙеҹәе»әжҠ•иө„еўһйҖҹ11%дёҚж”№гҖӮ

# йЈҹе“Ғе’ҢйҖҡиғҖ

зӣ®еүҚзҢӘиӮүд»·ж је·Із»ҸеӨ„еңЁжң¬иҪ®зҢӘе‘Ёжңҹзҡ„дёӢиЎҢйҖҡйҒ“дёӯпјҢзҢӘе‘Ёжңҹи§ҒйЎ¶еӣһиҗҪпјҢз”ҹзҢӘд»·ж јзҹӯжңҹеҸ—еҲ°жү°еҠЁпјҢд»Һ5жңҲзҡ„29е…ғ/е…¬ж–ӨдёҠж¶ЁиҮі7жңҲзҡ„36е…ғ/е…¬ж–ӨпјҢдҪҶеҗҢжҜ”д»ҚеңЁдёӢйҷҚпјҢжҢҮзӨәдёӢеҚҠе№ҙиҮі2021е№ҙдёҠеҚҠе№ҙдёӢйҷҚз©әй—ҙд»Қ然иҫғеӨ§гҖӮ

еӣ жӯӨпјҢжҲ‘们и®ӨдёәпјҢCPIзҹӯжңҹеҶ…еӨ§жҰӮзҺҮеҸ—жҙӘзҒҫжү°еҠЁиҖҢж¶Ёд»·пјҢдҪҶдёӯй•ҝжңҹпјҢеҚіжңӘжқҘеӣӣдёӘеӯЈеәҰдёӢйҷҚи¶ӢеҠҝдёҚеҸҳгҖӮ

еҠ дёҠеҜ№еҪ“еүҚжұӣжғ…зҡ„иҜ„дј°пјҢжҲ‘们з»ҷеҮәдёүз§Қжғ…жҷҜеҲҶжһҗпјҢеҫ—еҮәеңЁжӯЈеёёжғ…еҪўдёӢпјҢжңӘжқҘдёҖе№ҙпјҢCPIеӨ§жҰӮзҺҮдёҚдјҡз ҙ3%пјҢеҸӘжңүеҪ“жҙӘзҒҫжһҒдёәжҒ¶еҠЈпјҢиҝңи¶…еёӮеңәйў„жңҹпјҢCPIеңЁ8жңҲзҡ„й«ҳзӮ№еҸҜиғҪдјҡиҫҫ3.1%пјҢж•ҙдҪ“йЈҺйҷ©дҫқ然еҸҜжҺ§гҖӮ

в–јдёүз§Қжғ…жҷҜеҲҶжһҗдёӢCPIйў„жөӢ

ж–Үз« еӣҫзүҮ

иө„ж–ҷжқҘжәҗпјҡWindпјҢеӣҪжі°еҗӣе®үиҜҒеҲёз ”究

д»ҘдёҠеҶ…е®№иҠӮйҖүиҮӘеӣҪжі°еҗӣе®үиҜҒеҲёе·Із»ҸеҸ‘еёғзҡ„з ”з©¶жҠҘе‘ҠгҖҠдә”иҪ®жҙӘзҒҫпјҢдёүеӨ§еҪұе“ҚпјҢдёҚж”№и¶ӢеҠҝгҖӢеҸҠе…¬ејҖдҝЎжҒҜпјҢе…·дҪ“еҲҶжһҗеҶ…е®№пјҲеҢ…жӢ¬йЈҺйҷ©жҸҗзӨәзӯүпјүиҜ·иҜҰи§Ғе®Ңж•ҙзүҲжҠҘе‘ҠгҖӮиӢҘеӣ еҜ№жҠҘе‘Ҡзҡ„ж‘ҳзј–дә§з”ҹжӯ§д№үпјҢеә”д»Ҙе®Ңж•ҙзүҲжҠҘе‘ҠеҶ…е®№дёәеҮҶгҖӮ

жҺЁиҚҗйҳ…иҜ»

- гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘иҗҘеҸЈиҮӘиҙёзүҮеҢәвҖңеҢәжёҜиҒ”еҠЁвҖқж·ұеәҰејҖж”ҫ|гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘иҗҘеҸЈиҮӘиҙёзүҮеҢәвҖңеҢәжёҜиҒ”еҠЁвҖқж·ұеәҰејҖж”ҫ

- гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘иҗҘеҸЈиҮӘиҙёзүҮеҢәвҖңеҢәжёҜиҒ”еҠЁвҖқж·ұеәҰејҖж”ҫ

- гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘ж·ұеәҰеҜ№жҺҘ жөҷжұҹиҮӘиҙёеҢәиҒҡйӣҶдёҮдәҝзә§жІ№ж°”дә§дёҡйӣҶзҫӨ

- иҮӘиҙёеҢә|гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘ж·ұеәҰеҜ№жҺҘ жөҷжұҹиҮӘиҙёеҢәиҒҡйӣҶдёҮдәҝзә§жІ№ж°”дә§дёҡйӣҶзҫӨ

- ж·ұеәҰиһҚеҗҲејҖеҗҜејәеҠІзӣ‘зқЈеј•ж“Һ

- еҚ°еәҰеҘҘйҮҢиҗЁйӮҰжҙӘзҒҫйҖ жҲҗиҮіе°‘7дәәжӯ»дәЎ

- д»ҷдҫ |гҖҠзҗүз’ғгҖӢдәәзү©ж·ұеәҰи§ЈжһҗпјҡдёҚз—ҙжғ…ж— д»ҷдҫ пјҢй—®е“ӘдёӘдәәзү©жңҖжҳҜж·ұжғ…пјҹ

- еҘҘйҮҢиҗЁйӮҰ|еҚ°еәҰеҘҘйҮҢиҗЁйӮҰжҙӘзҒҫйҖ жҲҗиҮіе°‘7дәәжӯ»дәЎ

- 硬件|дёӯеӣҪеҚҠеҜјдҪ“жҠ•иө„и§ЈиҜ»пјҡеүҚ7жңҲжҠ•иө„жҖ»йўқиҫҫеҺ»е№ҙе…Ёе№ҙдёӨеҖҚ

- ж–°еҶ |еҢ»дҝқзӣ®еҪ•и°ғж•ҙжқғеЁҒи§ЈиҜ»пјҡйҮҚзӮ№иҖғиҷ‘ж–°еҶ иӮәзӮҺжІ»з–—иҚҜзү©гҖҒйҮҠж”ҫйј“еҠұеҲӣж–°дҝЎеҸ·