消息资讯|安永税务:疫情影响下的常设机构判定问题以及相关案例分享( 二 )

疫情期间的代理型常设机构判定

在判定非独立代理人常设机构时 , 通常看该代理人是否有权并经常行使这种权力以缔约另一方企业的名义签订合同 , 若是 , 代理人为企业进行的任何活动 , 一般被认为构成该企业的常设机构 。 疫情的发生导致了一个问题 , 即个人为非居民雇主在家临时工作的活动是否也会可能构成代理型常设机构 。 通常情况下 , 如果员工有权经常代表企业订立合同 , 则诸如此类的非独立代理人的活动将使企业构成常设机构 。

因此 , 评估员工是否“经常”进行这些活动非常重要 。 OECD在报告中提及 , 在判断是否构成非独立代理人常设机构时 , 签订合同是否具有“经常性”是考虑的关键 。 OECD主张 , 因不可抗力或是政府指令 , 雇员或代理人临时在家办公期间为非居民雇主签订合同的 , 不应当被视为经常使用权利以缔约另一方企业的名义签订合同 。

换而言之 , 疫情期间符合前述情况的 , 不应被视为构成常设机构 。 当然 , 如果员工习惯性地在疫情发生之前已经经常性地代表企业在企业的非居民地区签订合同 , 那么上述判定方法不适用 , 而需采取代理型常设机构的常规方法判断 。

各国(地区)对常设机构判定出台的特殊措施 OECD报告中的税务处理建议仅供各国(地区)参考 , 并不具备约束力、也不对各国现有协定或国内税法产生影响 。 然而 , 作为一份指导性文件 , 在当前这样一个特殊的时期具有借鉴意义 。 OECD也建议各国(地区)税务机关积极出台相应措施 , 明确相关问题的解决方案 , 提升税收确定性 , 以示对于商业活动和恢复经济的支持 。

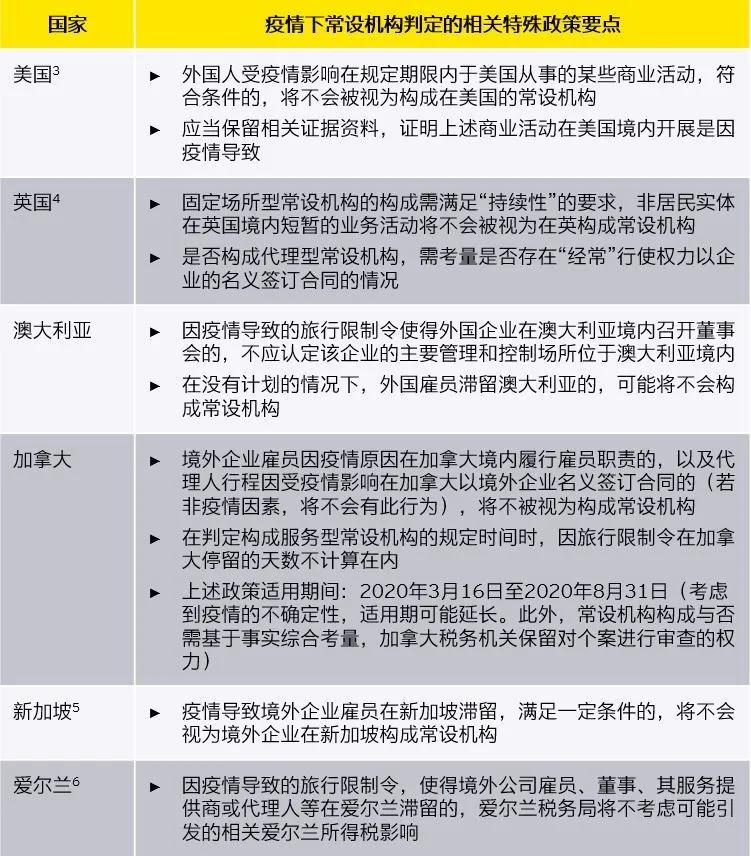

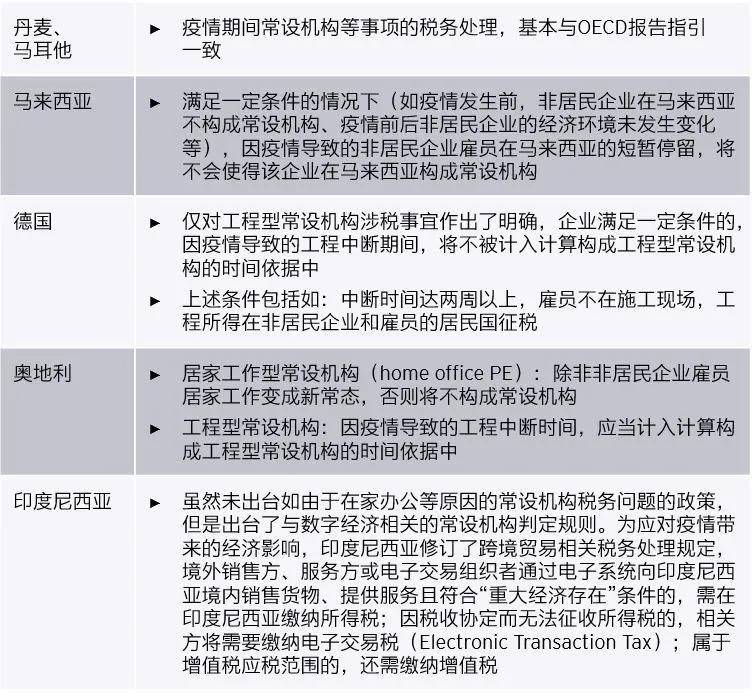

OECD报告出台的前后 , 包括美国、加拿大、澳大利亚等在内的一些国家都出台了相应的国内法 , 多数认为疫情符合不可抗力因素的条件 , 也表示会对因疫情导致的潜在税务影响提供豁免(具体措施见下表) 。 (请注意:如下部分措施设定有明确的有效期限)

部分国家的临时性规定:

文章图片

文章图片

由上可见 , 多数国家采取的技术立场与OECD的建议相似 , 即提供了一定程度的豁免 。 然而 , OECD的指引并未指明实行期限 , 而各国目前疫情的所处形势又各不相同 。 除了加拿大的规定明确指出了政策适用期间(虽然可能视情况递延) , 但多数国家似乎并未特别指明具体执行期限 。 对于中国的“走出去”企业 , 应注意与当地税务机关联系 , 以避免因疫情而构成常设机构的风险 。

另外 , 需注意的是 , 一些国家在OECD发布报告之前 , 为缓解疫情对经济的影响 , 通过修改国内法对某些跨境交易征税 , 如上提到的印度尼西亚收紧了其课税网络 , 规定通过电子系统等进行的满足条件的跨境交易将被视为在该国构成常设机构 , 从而需在该国缴纳所得税;因税收协定不征所得税的 , 需在印度尼西亚缴纳电子交易税(Electronic Transaction Tax) 。 建议跨境交易者随时关注政策动向 , 以应对税务合规风险 。

中国回应

至截稿之日 , 中国尚未出台正式文件阐释由于疫情期间出入境限制以及其他各种企业和个人都难以控制的因素是否导致常设机构构成问题 。 鉴于此次疫情的持久及广泛影响 , 中国是否将在国内法的设置下也会合理考虑OECD的部分技术分析建议 , 值得期待 。 除此之外 , 对于具体的情景 , 应该会有更详细的规定 。 预计业界关心的包括常设机构在内的税务处理事宜将很快得到明确 。

中国的常设机构实际案例分享 中国国家税务总局会就全国税收协定条款执行的部分案例予以定期的发布 , 我们摘录了最近一期案例汇总中的一则与常设机构相关的案例在此技术讨论 。 如下案例虽然发生在疫情之前 , 但对于业界而言了解中国税务机关如何判定构成常设机构应该可以作为一定的技术参考 。 应注意的是 , 以下案例的背景及介绍均来自该案例集 , 由于缺乏更多信息 , 其结论及其合理性是否完全代表中国国家税务总局执行相关税收协定条款的最新官方技术立场 , 仍值得商榷 。

合作办学相关常设机构的实际案例分享

国外某大学与中国某学院合作办学 , 采用分阶段的学习形式 。

- 第一阶段:学生在该中国学院学习课程 , 该学院向国外大学按一定标准支付收取的学费等费用;

- 第二阶段:学生在国外某大学完成课程、实习及论文 , 中国国内某学院按一定标准向国外某大学支付收取的学费等

我们的观察——中外合作办学的常设机构判定和税务处理

上述案例发生时 , 中国国内税法中缺乏明确的中外合作办学相关税收处理规定 , 事实上 , 在该案发生后不久 , 中国国家税务总局发布了2018年第11号公告(以下简称“11号公告”) , 明确规定不具有法人资格的中外合作办学机构7 , 以及中外合作办学项目8中开展教育教学活动的场所构成税收协定缔约对方居民在中国的常设机构 。 一般而言 , 具有独立法人资格的中外合作办学机构 , 实际上已经构成中国企业所得税法所定义的居民企业 。 而不具备法人资格的中外合作办学机构 , 以及境外大学未在中国国内设立机构场所 , 外方仅提供教案、教材或派遣外籍教师从事教学活动 , 才涉及常设机构的判定从而判定其来源于境内的所得是否负有纳税义务 。 11号公告为不具备独立法人资格的中外合作办学机构以及中外合作办学项目提供了确定性 。

推荐阅读

![[官方回应凤凰古城停车费百元起步]官方回应凤凰古城停车费百元起步:是造谣和恶意炒作](https://img2.utuku.china.com/470x0/news/20201006/6615b910-ac6e-4855-8fb6-eac41bc31cc9.jpg)

- 消息资讯|福州这三所名校新校区正式投用,新增学位约3630个!

- 新资讯|中国新说唱芮雪被规则淘汰,张靓颖做法引争议,只会选年轻弟弟?

- 胖次资讯|博斯曼在结肠癌三期拍了好几部电影包括《黑豹》《复仇者联盟》这些经典电影

- 看看资讯|男明星的老婆颜值有多高,孙艺洲、任嘉伦没啥,看到王耀庆:难怪一直藏着

- 消息资讯|安庆皖江中等专业学校2020级新生军训汇报表演展成果

- 山西临汾一饭店坍塌已致5人死亡|山西临汾一饭店坍塌已致5人死亡 山西临汾一饭店坍塌最新消息

- 最新消息|可口可乐将在全球裁员 中国公司称暂未收到相关信息

- 陈勇军,很难过等来了你的消息......

- 消息资讯|宁波成人教育本科的文凭含金量高吗?

- 最新消息!成昆铁路这些旅客列车继续停运至9月25日