严重|喜临门现金流下滑严重,跨界影视业务危机发酵,偿债压力大 | 中报季

文章图片

作者:顾盼

【严重|喜临门现金流下滑严重,跨界影视业务危机发酵,偿债压力大 | 中报季】出品:全球财说

7月22日 , 喜临门(603008. SH)发布了2020年半年度报 。

2020上半年 , 喜临门实现营业收入19.76亿元 , 同比下降3.23%;归属净利润4248.96万元 , 同比下降72.25%;扣非净利润3401.94万元 , 同比下降75.78% 。

文章图片

图片来源:喜临门2020年半年报

第二季度公司主营业务家具板块实现营业收入12.41亿元 , 同比增长10%;家具板块实现归属于上市公司股东的净利润0.88亿元 , 同比增长3.54% , 扭转了一季度业绩亏损的局面 。

虽然二季度显现回归 , 但是上半年下降趋势依然明显 , 这背后也跟全球新冠疫情对整个行业的影响相关 。

喜临门是国内床垫行业的领军企业 , 专注于设计、研发、生产、销售以床垫为核心的高品质家具 。 主营业务包括民用家具业务、酒店家具业务和影视行业三大业务板块 。

按行业分类 , 2020上半年家具行业实现收入18.52亿元 , 同比下降5.75% , 占收入比例93.76%;影视行业收入为1.23亿元 , 同比增加61.84% , 占收入比例6.24% 。

现金流下降较为明显 , 经营活动产生的现金流量净额为-1.95亿元 , 同比下降193.49% , 而主要是因为新冠疫情的不利影响 , 收入下降 , 销售收款减少所致 。

三费方面 , 在本期营收净利均下滑的情况下 , 除销售费用外 , 管理费用和财务费用均有所提升 。

其中 , 由于疫情影响租赁费、展览费、运费下降致销售费用同比减少6.15%;管理费用为1.20亿元 , 同比增长19.17% , 喜临门称主要源于工资、折旧等费用上升;财务费用同比增长8.81%至4858.43万元 , 系借款利息支出增加所致 。

截至2020年06月30日 , 货币资金为7.84亿元 , 同比下降25.17% 。

货币资金中3.96亿元为受限资产 。 其中 , 存款质押1.92亿元、保函保证金469.00万元、银行承兑汇票保证金1.33亿元等 , 短期借款保证金3620.71万元 , 结构性存款质押3064.75万元 。

算上固定资产、无形资产等的质押 , 喜临门受限资产金额为13.98亿元 。

文章图片

图片来源:喜临门2020年半年报

从负债面可以看出 , 喜临门流动负债为31.67亿元 , 其中短期借款为16.47亿元 , 目前喜临门的货币资金已难以覆盖短债 。

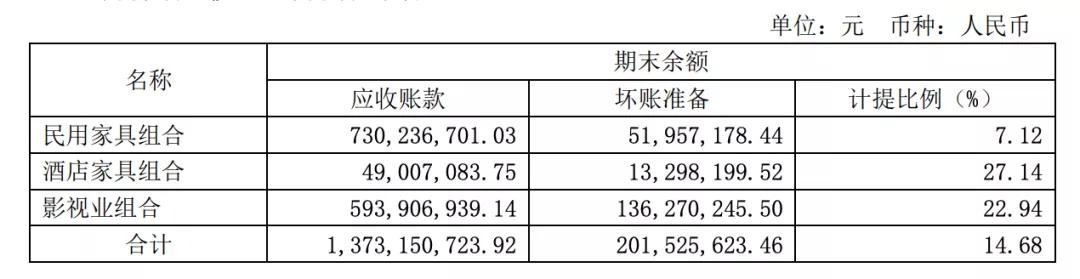

报告期末 , 喜临门应收账款为13.73亿元 , 坏账准备2.02亿元 , 计提比例为14.68% 。

值得注意的是 , 应收账款中43.26%所属上市公司影视业务 , 金额为5.94亿元 , 坏账准备为1.36亿元 , 计提比例达22.94% 。

文章图片

图片来源:喜临门2020年半年报

影视业务一直是悬在喜临门头顶的一大隐患 。 2015年5月 , 喜临门以7.2亿元近12倍完成对绿城传媒的收购 , 后更名为晟喜华视 。

截至报告期末 , 喜临门商誉仍为5.38亿元 , 随时危及净利润 。 毕竟2018年时 , 喜临门便因影视业务形成巨额亏损 。

另外 , 此前喜临门原计划使用募集资金2.54亿元的泰国家具制造基地建设项目 , 充分考虑国际经济、贸易政策因素 , 已终止并结项 。

7月23日 , 喜临门股价报收11.85元/股 , 年内跌幅为23.15% , 总市值为45.91亿元 。

推荐阅读

- 完美诊所|三十而已大结局曝光,顾佳好惨…林有有的鼻子后遗症好严重

- 服务业|千万小心!比一线楼市的神话破灭更严重! 他们来了……

- 少年|《再见,少年》上影节双喜临门 张子枫张宥浩演绎少年殊途

- 马自达第一财季业绩下滑严重,亏损453亿日元

- 央视财经|2 万例!新加坡遭遇史上最严重登革热疫情,病毒变异,传播快!已超

- 鼎盛军事|俄专家尖锐评论:有2处严重设计问题,苏57隐形战斗机生产线重启

- 新加坡遇史上最严重登革热疫情|新加坡遇史上最严重登革热疫情已经超过20600例

- 汽车预言家|超200亿美元现金流维持企业正常运营,福特二季度呈现“盈利”

- 影响|屹通新材业绩增长停滞,经营性现金流净额一度为负

- 东海|原董事长涉严重违纪违法,东海证券去年被调查处罚9次