汽车|原创众泰困境中再收警示函 内忧外患何以脱困( 二 )

文章图片

文章图片

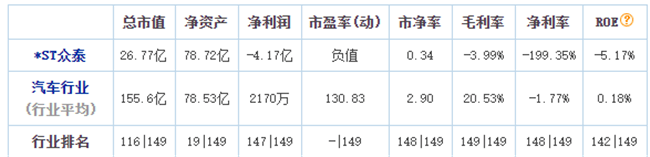

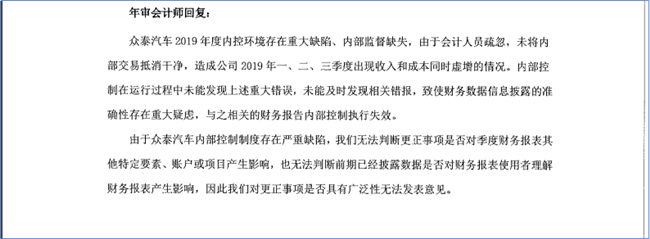

另一方面 , 根据深圳证券交易所对众泰汽车下发的《年报问询函》我们还得知 , 众泰汽车除了上述亏损金额披露不准确外 , 还存在2019年一、二、三季度收入和成本同时虚增的情况 。 对于此事 , 据年审会计师回复 , 众泰汽车2019年度内控环境存在重大缺陷、内部监督缺失 , 并且众泰汽车内部控制制度存在严重缺陷 , 才造成信息披露的准确性出现问题 。

文章图片

综合分析众泰汽车董事娄国海以及年审会计师的回复 , 可以得知 , 众泰汽车之所以屡次收到警示函是出于内外两层原因 。 在内 , 公司内部环境出现问题 , 控制制度和监督制度都存在严重缺失;在外 , 面临多项诉讼及担保事项 , 且大股东铁牛集团的业绩补偿不能兑现 , 无法为众泰汽车持续输血 , 补充资金 , 内忧外患之下 , 众泰汽车确实处境堪忧 。

“皮尺部”连年亏损 借壳上市只是最终导火索

众泰汽车从2003年创立起 , 多年来一直持续走高仿路线 , 众泰云100、Z100与铃木奥拓、众泰Z700与奥迪A6L、众泰Z300与丰田Allion、众泰T600与大众途锐、众泰SR7与奥迪Q3、众泰RS9与保时捷macan、旗下君马Meet5与马自达CX-4 , 还有今年年初的众泰旷世与路虎揽胜 , 市面上各品牌的代表车型基本被模仿了个遍 , 甚至被网友冠以“众泰皮尺部”的名号 。 但是调侃归调侃 , 众泰模仿一系列进口热门车辆 , 但是售价却比原版低得多 , 这正好切合了消费者想少花钱开豪车的需求 。 2016年 , 众泰汽车的年销量已超过33万量 , 同比增幅高达50% , 增长惊人 。

文章图片

2017年 , 势头正劲的众泰汽车借壳金马股份上市 , 风头一时无两 。 俗话说物极必反 , 也是从这一年开始众泰跌落巅峰 , 走向下坡路 。 数据显示 , 2017年和2018年该公司汽车销量为31.7万辆和15.48万辆 , 2019年其不包括君马在内的品牌销量仅为11.66万辆 。 单纯的销量下滑还不至于让公司如此巨亏 , 真正原因出在众泰汽车借壳时产生的巨额商誉 。

据了解 , 众泰汽车在2017年收购永康众泰汽车有限公司100%股权形成合并商誉65.79亿元 , 超过了当时收购价(116亿元)的一半 。 其中 , 2018年计提商誉减值3.2亿元 , 2019年计提商誉减值约60亿元 。

另外 , 在众泰汽车借壳金马股份上市时 , 众泰汽车第一大股东铁牛集团签署了一份业绩对赌协议 。 根据协议 , 作为补偿义务人的铁牛集团承诺 , 众泰汽车2016年至2019年经审计的扣非净利润分别不低于12.1亿元、14.1亿元、16.1亿元、16.1亿元 。 公开数据显示 , 2016年扣非净利润为12.3亿元 , 只比承诺额略高2000万元;2017年扣非净利润为12.3亿元 , 完成率为95%;2018年扣非净亏损4.9亿元 , 完成业绩承诺的-30.5% 。

文章图片

事实上 , 我们看到除了2016年业绩达标 , 2017年业绩基本达标外 , 其余两年都是巨额亏损 。 根据《盈利预测补偿协议》及其补充协议 , 众泰汽车2018年未达承诺业绩 , 铁牛集团应向众泰汽车补偿股份4.68亿股 。 但由于铁牛集团持有众泰汽车的7.86亿股 , 全部处于司法冻结状态 , 早已质押 , 所以2018年的业绩补偿到现在都没兑现 。

汽车分析师林示表示 , 总结众泰汽车的上市历程 , 众泰汽车从创立起的高仿路线就已经走偏 , 初期国内汽车行业发展处于起步状态 , 消费者还会被低价高仿车辆吸引 , 但随着国内汽车行业的飞速发展 , 众多车企都致力于研发自己的核心技术 , 且成果丰硕 , 外观已经不能作为消费者选择一辆车的决定因素 , 众泰汽车2017年就已经上市 , 却还在老路子 , 显然是行不通的 。 没有拿得出手的核心技术 , 这成为了众泰销量逐渐低迷的关键问题 , 而这一问题在创立伊始就已经浮现 , 十几年来却一直被众泰所忽视 。 借壳金马股份上市只是引子 , 铁牛集团就算及时兑现承诺恐怕也是治标不治本 , 因为对造车本身的忽视导致的销量大幅下滑 , 以及公司内部制度的严重缺失 , 才是众泰走向死胡同的根本原因 。

推荐阅读

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 北京日报客户端|免费检测车内空气质量,京津消协再发新购汽车征集令

- 汽车壹角|原始传奇:麻痹戒指不是唯一被神化的特戒!这枚特戒可以跟GM对抗

- 福田汽车7月销量约6.19万辆,同比增长超六成

- 莫小帅 热点调查:小区新能源汽车遭遇充电难(上)

- 汽车的长河|黑的就不要染了,搞笑gif笑话:把我的白的染成黑的就行

- 达拉斯CP|美媒评复赛30大球星:火箭两王牌被看衰,湖人双子星均进前五,原创

- 环球时报|为遏制酒后驾驶行为,俄计划为所有汽车安装“酒精锁”

- 爱卡汽车|25万买顶配红旗HS5还是次低配冠道?,都是主打超大第二排空间

- 汽车专业网|“最靠谱”的造车新势力也自身难保了?,爱驰CFO谷峰离职