周转率|标榜股份冲刺上市,毛利率、存货周转率明显高于上市同行

后疫情时代随着汽车行业的逐步复苏 , 一批汽车零部件企业也希望趁着行业向好尽快实现上市的目标 。

江阴标榜汽车部件股份有限公司(下称“标榜股份”)近日提交了A股IPO招股书 。 跟近日不少上市的企业类似 , 标榜股份也是讲着“国产替代”的故事 。 相对于其已经上市的竞争对手鹏翎股份(300375.SZ)等企业 , 标榜股份在类似产品当中毛利率和存货周转率都明显高于对手 , 2019年的变动趋势也不一样 。

对此 , 有业内人士认为 , 如果主要财务数据跟同类型企业的差别比较大的话 , 监管部门很可能提出这方面的疑问 , 拟上市公司需要有更多“自圆其说”的解释 , 需要补充资料的可能性比较大 。 另一方面 , 标榜股份加紧冲刺之时 , 鹏翎股份的股东和董监高们却迫不及待在创业板套现 , 早在6月便已大举抛售 。

用“国产替代”描述行业发展前景

招股书称 , 标榜股份主营业务为汽车尼龙管路及连接件等系列产品的研发、生产和销售 , 主要产品包括动力系统连接管路、冷却系统连接管路、连接件等 , “系国内少数进入合资品牌整车厂供应体系的汽车尼龙管路优势企业之一 。 ”

“目前我国汽车尼龙管路行业中没有占据绝对竞争优势的制造企业 。 同时 , 汽车整车厂基本实施严格的供应商管理制度 , 进入壁垒较高 。 因此 , 依靠和合资汽车厂商的密切合作 , 外资品牌厂商占据了大量的市场份额 , 而国内自主尼龙管路制造企业只有包括标榜股份在内的少部分生产商能够进入到合资汽车品牌的供应商体系 。 ”

跟近期很多上市的企业一样 , “国产替代”加快也是标榜股份描述的前景:“产品品质、工艺技术、响应速度等方面达到了欧美发达国家品牌车企的标准和要求 , 质量、性能、价格等综合优势显著 , 并凭借本土化、高性价比等优势 , 逐步实现国产替代 。 公司与国际知名汽车零部件企业凯塞Kayser、帕萨思PASS同台竞争 , 不断获取客户更多的产品定点并实现量产配套 。 ”

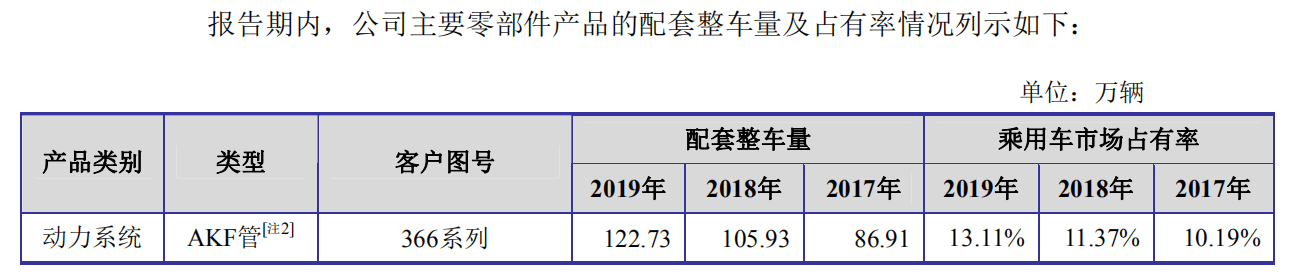

从国内乘用车市场来看 , 2019年标榜股份主要产品市场占有率最高可达13.11% 。

文章图片

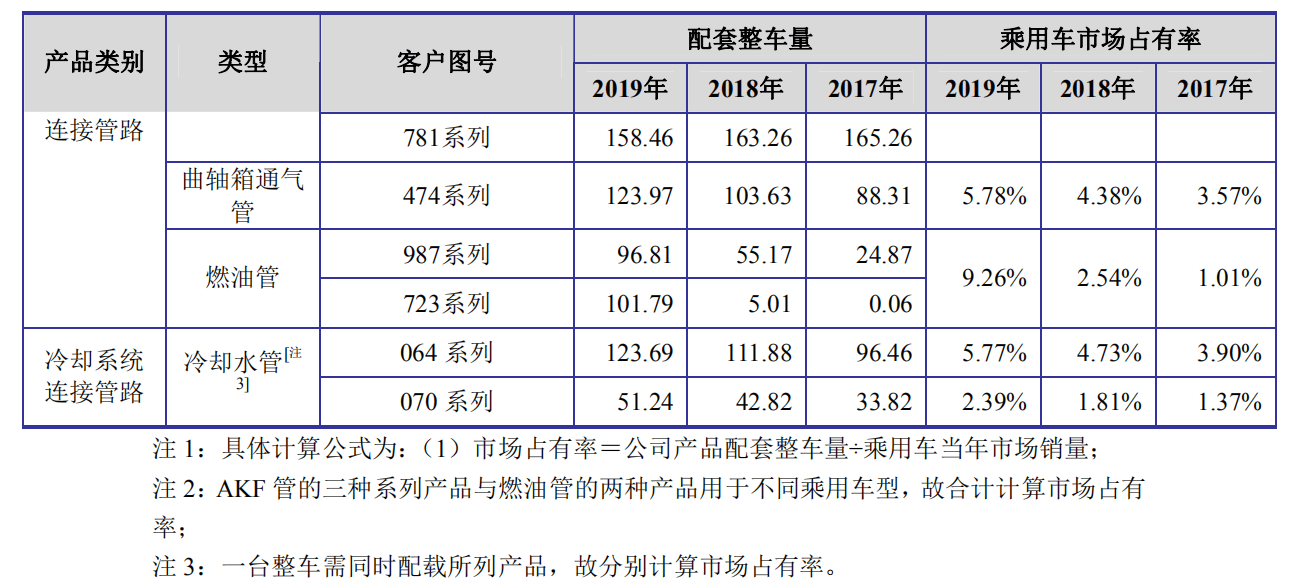

文章图片

毛利率变动跟同行不一致 , 归结于产品差异

2018年到2019年 , 标榜股份的毛利率上涨了大约3个百分点 , 而同行竞争对手们差别不大 。 在“动力系统连接管路”方面 , 标榜股份在2017年到2019年毛利率分别为24.23% , 19.24%和24.42%;而鹏翎股份则从25.55%、20.91%和20.68% , 连续三年下滑 。

为什么在2019年标榜股份这一样产品毛利率上涨了超过5个百分点 , 而鹏翎股份出现下滑?

招股书解释:“2019年 , 公司动力系统连接管路毛利率有所上升 , 同行业上市公司鹏翎股份产品毛利率相对稳定、川环科技相关产品毛利率有所下降 , 主要原因系:公司主要经营汽车尼龙管路产品 , 而鹏翎股份、川环科技主要经营汽车橡胶管路产品 , 相比传统的橡胶管路 , 汽车尼龙管路在管体重量、内壁粗糙度、生产工艺、耐油耐高温等方面更具有优越性 , 具有轻量化的优势 , 因此更为契合近年来汽车节能减排标准提升的趋势 。 因此 , 汽车尼龙管路逐步替代橡胶管路 。 ”

而在鹏翎股份2019年年报中提到 , “积极响应国六法规要求 , 开发带有氟树脂、高温尼龙的多层尼龙管路总成 , 满足国六法规要求的同时 , 轻量化是未来汽车重要的发展方向之一 , 尼龙材料管路在汽车中的用量迅速上升 , 市场发展潜力巨大 , 具有良好的经济效益、社会效益 。 ”2019年“尼龙管”的营业收入方面 , 鹏翎股份也达到了1.306亿元 , 占营业收入的8.16% 。

推荐阅读

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 发布公告|数量过半!博创科技:天通股份累计减持约150万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- 股份|注意!理工光科:湖北省投资公司拟减持不超过55万股

- 天津|桂发祥:不再持有昆汀科技股份

- 消费|减持!天通股份:减持博创科技约32万股