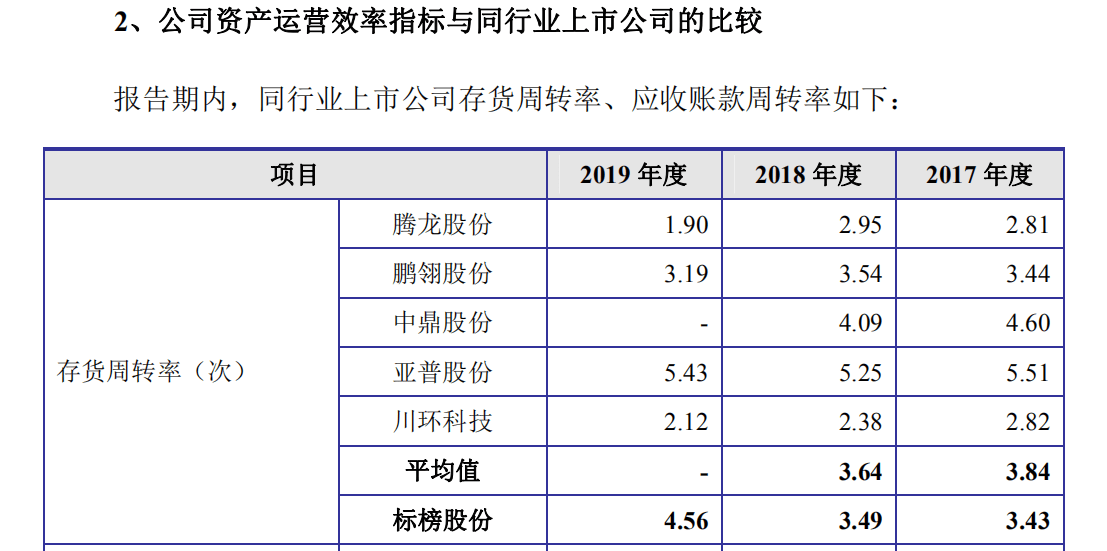

周转率|标榜股份冲刺上市,毛利率、存货周转率明显高于上市同行( 二 )

鹏翎股份称 , “汽车零部件产品价格与下游整车价格关联性较大 。 国内外不同品牌的汽车越来越多 , 整车市场竞争较为激烈 。 汽车整车制造厂商处于汽车产业链的顶端 , 对零部件厂商具有较强的议价能力 , 因此可以将降价部分转嫁给其上游的汽车零部件厂商 , 导致上游厂商的利润空间下降 。 ”

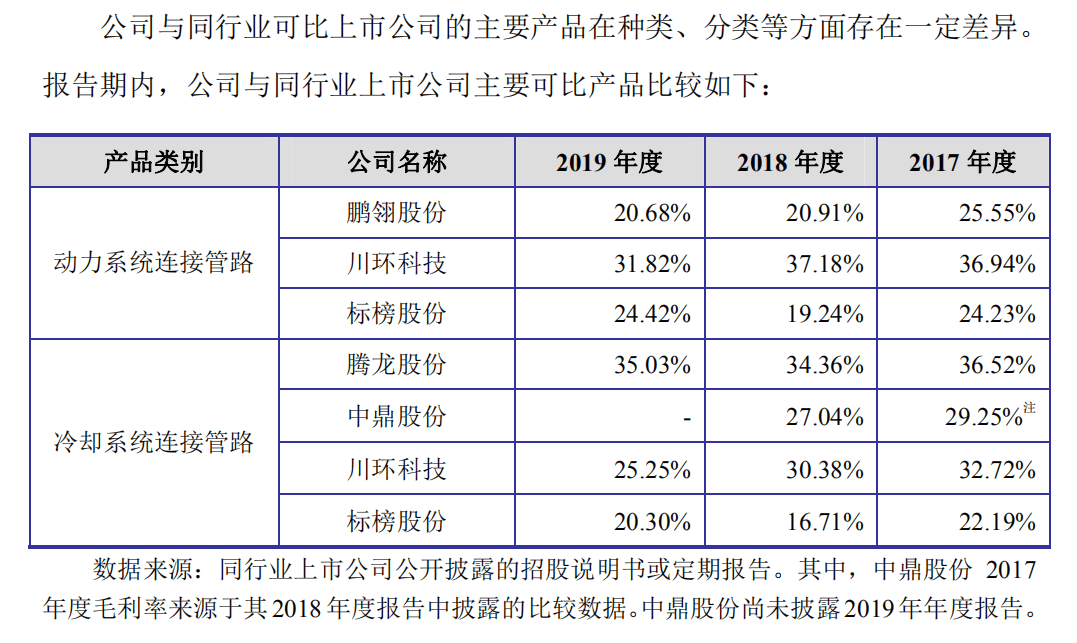

标榜股份“动力系统连接管路”的营业收入为3.82亿元 , 占营业收入总额的67.91% 。

文章图片

存货周转率差异大

相比鹏翎股份 , 标榜股份的存货周转率也高得多 。

2017年末至2019年末 , 标榜股份存货账面价值分别为6248.20万元、7073.68万元和9881.21 万元 , 占资产总额的比例分别为27.58%、22.15%和20.01% 。

存货周转率方面来看 , 虽然2017年和2018年标榜股份和鹏翎股份的情况比较一致 , 但在2019年却出现了不同的变动趋势 。 2017年到2019年 , 标榜股份分别为3.43次 , 3.49次和4.56次 , 2019年有明显的拉升;不过鹏翎股份分别为3.48次、3.56次和3.25次 , 2019年则明显下滑 。

招股书当中 , 标榜股份的解释也比较简单:“2017年至2019年 , 公司存货周转率分别为 3.43、3.49和4.56 , 基本保持稳定 , 公司存货周转率整体处于同行业中游水平 。 ”然而数据却显示 , 标榜股份几乎每一家同类企业的存货周转率都有一定的下滑 , 变动趋势跟标榜股份其实并不一致 。

对此 , 有投行人士向第一财经采访人员表示 , 存货周转率应当和行业变动趋势比较一致 , 标榜股份在2019年的变动已经有一定的不一致情况 , 估计监管部门会要求标榜股份对这一相对异常的数据作出更详细的解释 , 必须要“自圆其说” 。

文章图片

鹏翎股份年报则称 , “公司主要产品是汽车流体管路及汽车密封部件 , 下游行业汽车生产、销售规模直接影响到公司主要产品的市场状况 。 倘若未来公司主要产品市场受到宏观经济波动的不利影响 , 将可能造成公司在国内市场的订单减少、销售困难、存货积压等状况 。 ”

鹏翎股份从2014年上市至今 , 股价除了2015年随大盘上涨一度突破13元(前复权)历史高峰以外一直“跌跌不休” , 部分股东似乎也不怎么看好行业前景 , 在股价低迷时期也迫不及待套现 。 鹏翎股份6月19日晚间发布公告称 , 股东博正投资减持计划实施完毕 , 期间减持公司股份约41万股 , 减持价格在3.84元~4.32元 , 减持股份占总股份约为0.05% , 减持后 , 股东博正投资不再持有公司股份 。 另外 , 其董监高们似乎也不看好公司前景 。 “截至2020年6月7日 , 公司股东高贤华、李金楼、王忠升、刘丽共减持公司股份约51万股 。 ”

第一财经广告合作 ,请点击这里

此内容为第一财经原创 , 著作权归第一财经所有 。 未经第一财经书面授权 , 不得以任何方式加以使用 , 包括转载、摘编、复制或建立镜像 。 第一财经保留追究侵权者法律责任的权利 。如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com 。

【周转率|标榜股份冲刺上市,毛利率、存货周转率明显高于上市同行】文章作者

推荐阅读

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 发布公告|数量过半!博创科技:天通股份累计减持约150万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- 股份|注意!理工光科:湖北省投资公司拟减持不超过55万股

- 天津|桂发祥:不再持有昆汀科技股份

- 消费|减持!天通股份:减持博创科技约32万股