жңҚеҠЎ|иөҡеҘідәәй’ұзҡ„зҫҺжҹҡжӢҹеҲӣдёҡжқҝIPO й«ҳеәҰдҫқиө–йҳҝйҮҢ з”өе•ҶдёҡеҠЎеўһй•ҝд№ҸеҠӣеҲқжҳҫ

_еҺҹйўҳдёә иөҡеҘідәәй’ұзҡ„зҫҺжҹҡжӢҹеҲӣдёҡжқҝIPO й«ҳеәҰдҫқиө–йҳҝйҮҢ з”өе•ҶдёҡеҠЎеўһй•ҝд№ҸеҠӣеҲқжҳҫ

дҪңиҖ…пјҡз’җз’җ

жқҘжәҗпјҡGPLPзҠҖзүӣиҙўз»ҸпјҲID:gplpcnпјү

ж–Үз« еӣҫзүҮ

7жңҲ31ж—Ҙ пјҢ еҺҰй—ЁзҫҺжҹҡиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲдёӢз§°вҖңзҫҺжҹҡвҖқпјүеңЁеҲӣдёҡжқҝдёҠеёӮзҡ„з”іиҜ·иҺ·еҸ—зҗҶ гҖӮ жҚ®жӢӣиӮЎд№Ұ пјҢ зҫҺжҹҡжӢҹеӢҹиө„18.70дәҝе…ғ пјҢ з”ЁдәҺжҠҖжңҜз ”еҸ‘е№іеҸ°еҚҮзә§гҖҒдҝЎжҒҜжҺЁе№ҝжңҚеҠЎеҚҮзә§зӯүйЎ№зӣ® гҖӮ

зҫҺжҹҡжҳҜдёҖ家移еҠЁдә’иҒ”зҪ‘иЎҢдёҡдјҒдёҡ пјҢ еҲӣеҠһдәҺ2013е№ҙ пјҢ дё»иҰҒдә§е“ҒжңүвҖңзҫҺжҹҡвҖқвҖңжҹҡе®қе®қвҖқвҖңжҹҡеӯҗиЎ—вҖқвҖңиҝ”иҝҳзҪ‘вҖқе’ҢвҖңзҫҠжҜӣзңҒй’ұвҖқзӯүAPP пјҢ жӢҘжңүи¶…2.5дәҝеҘіжҖ§з”ЁжҲ· пјҢ жңҚеҠЎдәҺеҘіжҖ§з»ҸжңҹгҖҒеӨҮеӯ•гҖҒеӯ•жңҹе’ҢиӮІе„ҝзӯүж•ҙдёӘз”ҹе‘Ҫе‘Ёжңҹ пјҢ жҸҗдҫӣеҒҘеә·з®ЎзҗҶгҖҒеӯ•иӮІз§‘жҷ®гҖҒзӨҫеҢәдәӨжөҒе’ҢеһӮзӣҙз”өе•ҶзӯүзәҝдёҠжңҚеҠЎ гҖӮ

дёҡз»©еўһй•ҝд№ҸеҠӣеҲқжҳҫ

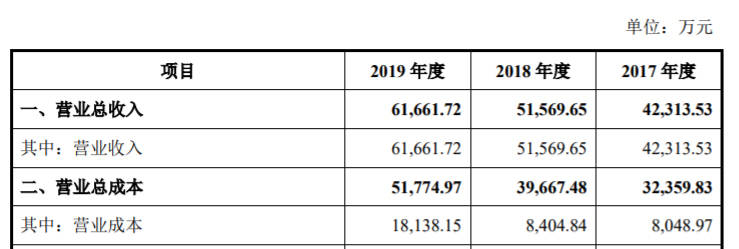

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017-2019е№ҙ пјҢ зҫҺжҹҡеҲҶеҲ«е®һзҺ°иҗҘдёҡ收е…Ҙдёә42313.53дёҮе…ғгҖҒ51569.65дёҮе…ғгҖҒ61661.72дёҮе…ғ пјҢ еҲҶеҲ«е®һзҺ°еҮҖеҲ©ж¶Ұдёә11159.49дёҮе…ғгҖҒ14753.75дёҮе…ғгҖҒ12385.40дёҮе…ғ гҖӮ

д»ҺеўһйҖҹжқҘзңӢ пјҢ 2018е№ҙгҖҒ2019е№ҙ пјҢ зҫҺжҹҡиҗҘ收еҗҢжҜ”еўһй•ҝзҺҮеҲҶеҲ«дёә21.88%гҖҒ19.57%пјӣеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝзҺҮеҲҶеҲ«дёә32.21%гҖҒ-16.05% гҖӮ зҫҺжҹҡзҡ„дёҡз»©еўһй•ҝе·Іжҳҫд№ҸеҠӣ гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡзҫҺжҹҡжӢӣиӮЎд№Ұ

зҺ°йҮ‘жөҒж–№йқў пјҢ зҫҺжҹҡеҗҲ并зҺ°йҮ‘жөҒйҮҸиЎЁжҳҫзӨә пјҢ 2017-2019е№ҙ пјҢ з»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқеҲҶеҲ«дёә13396.91дёҮе…ғгҖҒ16626.48дёҮе…ғгҖҒ7611.01дёҮе…ғ пјҢ жҠ•иө„жҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқеҲҶеҲ«дёә-26119.99дёҮе…ғгҖҒ-27974.1дёҮе…ғгҖҒ-20063.12дёҮе…ғ гҖӮ

2017-2019е№ҙ пјҢ зҫҺжҹҡжҜҚе…¬еҸёз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқеҲҶеҲ«дёә13000.81дёҮе…ғгҖҒ7201.54дёҮе…ғгҖҒ2538.06дёҮе…ғ пјҢ е‘ҲзҺ°йҖҗе№ҙдёӢйҷҚи¶ӢеҠҝ гҖӮ

иғҢйқ йҳҝйҮҢдҪҶз”өе•ҶжңҚеҠЎж”¶е…ҘеҚ жҜ”еҚҙеӨ§е№…дёӢйҷҚ

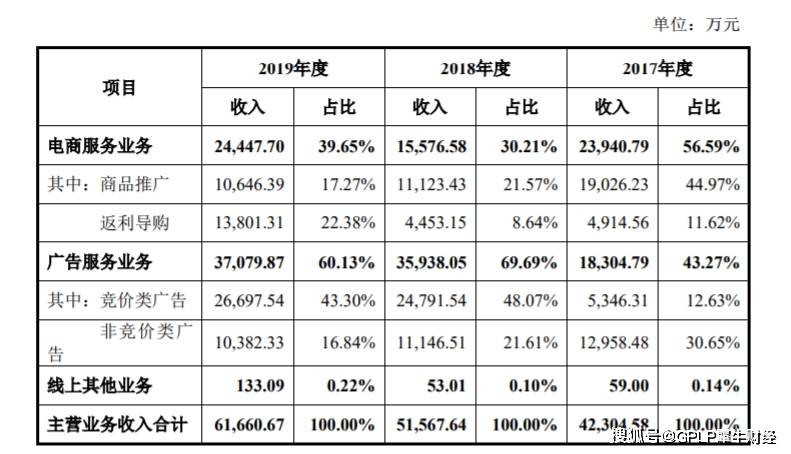

зҫҺжҹҡдё»иҰҒзҡ„зӣҲеҲ©жЁЎејҸдёәе№ҝе‘ҠжңҚеҠЎдёҡеҠЎе’Ңз”өе•ҶжңҚеҠЎдёҡеҠЎ пјҢ е№ҝе‘ҠжңҚеҠЎдёҡеҠЎеҚ жҜ”йҖҗе№ҙеўһеҠ пјҢ 2018е№ҙеҸҚи¶…з”өе•ҶжңҚеҠЎдёҡеҠЎ пјҢ еҚ жҜ”иҫҫеҲ°69.69% гҖӮ е…¶дёӯ пјҢ з«һд»·зұ»е№ҝе‘ҠеҚ жҜ”йҖҗе№ҙдёҠеҚҮ пјҢ з”ұ2017е№ҙзҡ„12.6%дёҠеҚҮиҮі2019е№ҙзҡ„43.30% гҖӮ з”өе•ҶжңҚеҠЎдёҡеҠЎж”¶е…ҘеҚ жҜ”дёӢйҷҚ пјҢ 2017е№ҙ收е…Ҙдёә23940.79дёҮе…ғ пјҢ еҚ жҜ”дёә56.59% пјҢ еҲ°2019е№ҙ пјҢ 收е…Ҙдёә24447.70дёҮе…ғ пјҢ еҚ жҜ”39.65% пјҢ е…¶дёӯе•Ҷе“ҒжҺЁе№ҝ收е…ҘеҸҠеҚ жҜ”еҗҢжӯҘдёӢйҷҚ пјҢ 2017е№ҙе•Ҷе“ҒжҺЁе№ҝ收е…Ҙдёә19026.23дёҮе…ғ пјҢ еҚ жҜ”дёә44.97% пјҢ 2019е№ҙе·Із»ҸдёӢйҷҚеҲ°10646.39дёҮе…ғ пјҢ еҚ жҜ”йҷҚдёә17.27% гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡзҫҺжҹҡжӢӣиӮЎд№Ұ

2017-2019е№ҙ пјҢ зҫҺжҹҡеҗ‘еүҚдә”еӨ§е®ўжҲ·зҡ„й”Җ售收е…ҘжҖ»йўқеҚ еҪ“жңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә78.39%гҖҒ74.23%гҖҒ68.62% гҖӮ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ еҗҢжңҹ пјҢ зҫҺжҹҡйҖҡиҝҮйҳҝйҮҢе·ҙе·ҙйӣҶеӣўеҸҠе…¶жҺ§иӮЎдјҒдёҡе®һзҺ°зҡ„收е…ҘжҜ”дҫӢеҲҶеҲ«дёә61.39%гҖҒ36.77%гҖҒ38.48% пјҢ еҜ№йҳҝйҮҢе·ҙе·ҙйӣҶеӣўзҡ„дҫқиө–еәҰй«ҳ гҖӮ

жҚ®дәҶи§Ј пјҢ зҫҺжҹҡйҖҡиҝҮдёҺйҳҝйҮҢе·ҙе·ҙйӣҶеӣўдёӢеұһзҡ„йҳҝйҮҢеҰҲеҰҲиҝӣиЎҢеҗҲдҪң пјҢ дёәж·ҳе®қе•Ҷ家жҸҗдҫӣз”өе•ҶжңҚеҠЎ пјҢ йҳҝйҮҢеҰҲеҰҲжҢүз…§ж·ҳе®қе•Ҷ家зәҰе®ҡзҡ„дҪЈйҮ‘жҜ”дҫӢеҗ‘зҫҺжҹҡж”Ҝд»ҳжҺЁе№ҝдҪЈйҮ‘пјӣеҗҢж—¶йҳҝйҮҢеҰҲеҰҲеҸҠе…іиҒ”е…¬еҸёжқӯе·һжҳ“е®Ҹе№ҝе‘Ҡжңүйҷҗе…¬еҸёеҗ‘зҫҺжҹҡйҮҮиҙӯе№ҝе‘ҠжңҚеҠЎ гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡзҫҺжҹҡжӢӣиӮЎд№Ұ

жҚ®жӢӣиӮЎд№Ұ пјҢ зҫҺжҹҡеҗ‘еүҚдә”еӨ§дҫӣеә”е•Ҷзҡ„йҮҮиҙӯйҮ‘йўқжҳҫзӨә пјҢ еҢ…жӢ¬йҳҝйҮҢеҰҲеҰҲеңЁеҶ…зҡ„йҳҝйҮҢзі»йҮҮиҙӯйҮ‘йўқеҗҲи®Ў5688.35дёҮе…ғ пјҢ еҚ жҜ”30.19% пјҢ жҺ’еҗҚ第дёҖ гҖӮ

гҖҗжңҚеҠЎ|иөҡеҘідәәй’ұзҡ„зҫҺжҹҡжӢҹеҲӣдёҡжқҝIPO й«ҳеәҰдҫқиө–йҳҝйҮҢ з”өе•ҶдёҡеҠЎеўһй•ҝд№ҸеҠӣеҲқжҳҫгҖ‘еҜ№жӯӨ пјҢ зҫҺжҹҡиЎЁзӨә пјҢ иӢҘжңӘжқҘдё»иҰҒе®ўжҲ·йңҖжұӮеҸ‘з”ҹйҮҚеӨ§еҸҳеҢ– пјҢ жҲ–иҜҘе…¬еҸёдә§е“Ғе’ҢжңҚеҠЎиҙЁйҮҸдёҚиғҪжҢҒз»ӯж»Ўи¶ідё»иҰҒе®ўжҲ·иҰҒжұӮ пјҢ еҸҜиғҪдҪҝеҫ—иҜҘе…¬еҸёдёҺдё»иҰҒе®ўжҲ·зҡ„еҗҲдҪңе…ізі»еҸ‘з”ҹдёҚеҲ©еҸҳеҢ– пјҢ иҝӣиҖҢеҜ№з»ҸиҗҘдёҡз»©еёҰжқҘйҮҚеӨ§дёҚеҲ©еҪұе“Қ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҝ«жүӢз”өе•ҶжҺЁеҮәе•Ҷ家еҸҢзҷҫжү¶жҢҒи®ЎеҲ’дёҺжңҚеҠЎе•ҶеҗҲдјҷдәәи®ЎеҲ’|еҝ«жүӢз”өе•ҶжҺЁеҮәе•Ҷ家еҸҢзҷҫжү¶жҢҒи®ЎеҲ’дёҺжңҚеҠЎе•ҶеҗҲдјҷдәәи®ЎеҲ’

- гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘第дәҢз«ҷиө°е…ҘеӨ©еәңж–°еҢәж”ҝеҠЎжңҚеҠЎеӨ§еҺ…|гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘第дәҢз«ҷиө°е…ҘеӨ©еәңж–°еҢәж”ҝеҠЎжңҚеҠЎеӨ§еҺ… е…ұзҙҜи®ЎеҠһзҗҶе®Ўжү№жңҚеҠЎдәӢйЎ№654дёҮдҪҷ件

- гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘第дәҢз«ҷиө°е…ҘеӨ©еәңж–°еҢәж”ҝеҠЎжңҚеҠЎеӨ§еҺ… е…ұзҙҜи®ЎеҠһзҗҶе®Ўжү№жңҚеҠЎдәӢйЎ№654дёҮдҪҷ件

- еҲӣж–°жңҚиҙё|еҲӣж–°жңҚиҙё дә’жғ е…ұдә« | жҷәиғҪ科жҠҖж”№еҸҳз”ҹжҙ» жңҚеҠЎиҙёжҳ“ж·»ж–°е…ғзҙ

- еҲӣж–°жңҚиҙё дә’жғ е…ұдә« | жҷәиғҪ科жҠҖж”№еҸҳз”ҹжҙ» жңҚеҠЎиҙёжҳ“ж·»ж–°е…ғзҙ

- 科жҠҖи®©жңҚиҙёдјҡжӣҙвҖңжңүиҢғе„ҝвҖқ

- з”·дәә|е’Ңз”·дәәзӣёеӨ„пјҢеҘідәәд»·еҖји¶Ҡй«ҳпјҢз”·дәәи¶ҠзҰ»дёҚејҖдҪ

- зӨҫдјҡ|еҚ—йҳіе®ӣй”ҰзЁӢж•ҷиӮІеҹ№и®ӯеӯҰж ЎжҲҗз«Ӣд№үе·ҘжңҚеҠЎйҳҹеҝ—ж„ҝжңҚеҠЎзӨҫдјҡ

- жңҚеҠЎеӨ–еҢ…|дёӯеӣҪеӨ§еӯҰз”ҹжңҚеҠЎеӨ–еҢ…еҲӣж–°еҲӣдёҡеӨ§иөӣй—ӯ幕

- жңҚеҠЎиҙёжҳ“|еӣҪ家еӨ–жұҮеұҖпјҡ7жңҲжҲ‘еӣҪеӣҪйҷ…иҙ§зү©е’ҢжңҚеҠЎиҙёжҳ“йЎәе·®3756дәҝе…ғ