双高|存贷双高、销售费用高企,海南海药会是下一颗雷吗?宋清辉分析

“公司业绩并未出现明显增长 , 或与公司经营不善等原因有关 。 ”著名经济学家宋清辉告诉健康界 。 宋清辉表示 , 海南海药此次被曝出的情形很可能会影响到公司后续发展 , 甚至会引发爆雷事件 。

文章图片

存贷双高、销售费用高企 , 海南海药会是下一颗雷吗

苏浩 / 健康界

日前 , 海南海药股份有限公司(股票代码:000566 , 下称海南海药)因市场对其2019年财务数据提出质疑 , 正在被深交所关注 。

据悉 , 2019年 , 在海南海药营业收入同比下降1.07%的情况下 , 其销售费用竟高达11.6亿元 , 同比猛增56.69% 。 其中 , 销售推广费及市场开发费支出高达9.58亿 , 同比大增46.35% 。

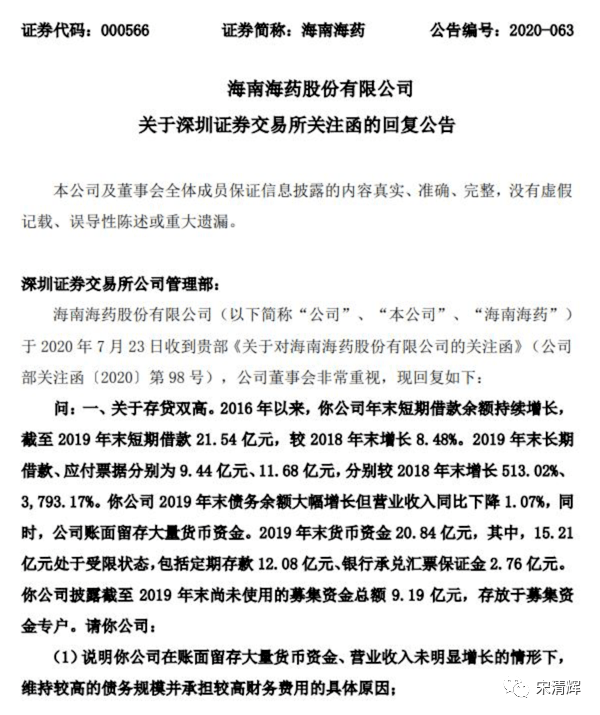

7月23日晚间 , 深交所针对海南海药2019年年报中的问题发出关注函 。 关注函重点主要集中在公司存贷双高、关联交易以及销售费用大幅攀升问题 。 7月29日 , 海南海药对上述质疑逐一给予解释 。

文章图片

图片来源:海南海药公告

存贷双高 账面资金一年猛增近20亿

公开资料显示 , 海南海药是一家经营精细化工产品、化学原料药、中药材、土特产品、中药成药的公司 。 已初步形成了集药品研发制造、生物医药、医疗器械、互联网医疗及医疗服务几大板块的布局 , 目前以药品及医疗器械研发、生产和销售为主 。

翻阅历年财报可以发现 , 海南海药的借款问题从2016年就端倪渐显 。 2016年年初 , 公司的短期借款为3.4亿元 。 然而到2016年年末 , 这一款项猛增到11.35亿元 。 截至2020年一季度末 , 海南海药短期借款已高达26.29亿元 , 其长期借款也从2016年年初的6245万元猛增至3.74亿元 。

在海南海药债务借款大幅增长的同时 , 其业绩增长并不明显 。 2016年至2019年 , 该公司营业收入分别为15.44亿元、18.25亿元、24.72亿元以及24.45亿元 , 归母净利润分别为1.65亿元、8662.66万元、1.2亿元、-1.59亿元 。

此外 , 该公司账面上一直存着大额的货币资金 。 2015年末 , 该公司货币资金为12.22亿元 。 仅一年时间 , 该项猛增至31.44亿元 , 截至2020年一季度末 , 海南海药的货币资金仍维持在20亿元以上的规模 。

从资金链来看 , 海南海药还债压力并不大 , 为何在债务猛增的情况下 , 公司业绩并未出现明显增长?

文章图片

著名经济学家宋清辉

“公司业绩并未出现明显增长 , 或与公司经营不善等原因有关 。 ”著名经济学家宋清辉告诉健康界 。

有相关行业人士指出 , 海南海药财务数据整体表现为“大存大贷” , 即一方面货币资金充足 , 给人一种不差钱的感觉 。 但另一方面却有很多短期借款、应付票据甚至发债 。 从财务角度来看 , 资金使用成本过高 , 至少说明公司的资产负债结构是不合理的 。 且在近年爆雷的上市公司中 , 康得新以及康美药业均存在‘大存大贷’的财务特征 。

宋清辉也表示 , 海南海药此次被曝出的情形很可能会影响到公司后续发展 , 甚至会引发爆雷事件 。

针对上述债务借款问题 , 海南海药在回复函中表示 , 扣除募集资金后 , 公司可日常支配的货币资金并不充裕 , 为了满足正常生产经营 , 公司通过银行贷款、应付票据、以及定期存单质押、存入票据保证金等短期融资方式进行资金筹措 。 而这些资金都主要用于对外投资、研发投入、销售网络投入、周转金投入等 。

销售费用高企 研发销售比重失衡

推荐阅读

- 央视新闻客户端|海南破获建省以来最大销售不符合安全标准食品案 涉案金额1.1亿余元

- 品牌|长城汽车8月销售8.94万辆,同比增长27.41%

- 售价|佳兆业集团8月份合约销售收入93.6亿元 同比增长1.2倍

- 本田CRV|SUV的主流车型,火爆销售的本田CR-V

- 价格|中秋国庆白酒销售旺季来临,茅台价格创新高超2800元/瓶

- e公司|立华股份:8月商品肉鸡销售收入环比增长15.69%

- 收入|新希望8月生猪销售收入23.46亿元,环比上涨26%

- 新希望|新希望8月生猪销售收入23.46亿元,环比上涨26%

- 央视新闻|海南破获建省以来最大销售不符合安全标准食品案 涉案金额1.1亿余元

- 商品猪|新希望:8月生猪销售收入23.46亿元 环比增加26%