дё»иҗҘ|зҘ–еҗҚиӮЎд»Ҫз”іиҜ·дёҠеёӮпјҡдё»иҗҘиұҶеҲ¶е“Ғ зҹӯжңҹеҒҝеҖәиғҪеҠӣејұдәҺеҗҢиЎҢ

ж–Үз« еӣҫзүҮ

зҘ–еҗҚиӮЎд»Ҫж—ҘеүҚжӣҙж–°дәҶжӢӣиӮЎиҜҙжҳҺд№Ұ гҖӮ е…¬еҸёи®ЎеҲ’з”іиҜ·ж·ұдәӨжүҖдёӯе°ҸжқҝдёҠеёӮ пјҢ еҸ‘иЎҢиӮЎзҘЁж•°йҮҸдёҚи¶…иҝҮ3120дёҮиӮЎ гҖӮ

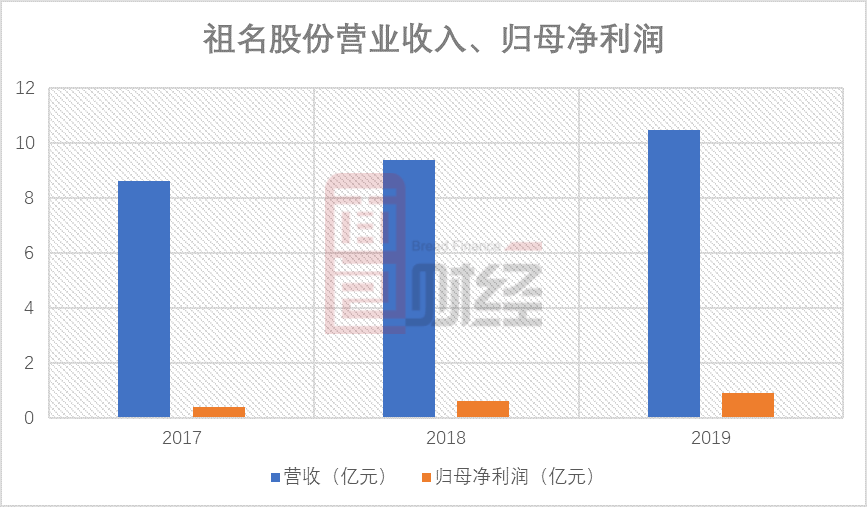

2017е№ҙиҮі2019е№ҙжңҹй—ҙ пјҢ зҘ–еҗҚиӮЎд»Ҫе®һзҺ°иҗҘ收еӨҚеҗҲеўһйҖҹ10.20% пјҢ дҪҺдәҺиЎҢдёҡ50ејә规模дјҒдёҡзҡ„е№іеқҮж°ҙе№і гҖӮ дҪҶеҸ—зӣҠдәҺжҜӣеҲ©зҺҮжҸҗеҚҮ пјҢ е…¬еҸёжңҹй—ҙе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶ҰеӨҚеҗҲеўһйҖҹ48.16% гҖӮ

е…¬еҸёйқўдёҙзҡ„йЈҺйҷ©жҳҜзҹӯжңҹеҒҝеҖәиғҪеҠӣзӣёеҜ№иҫғејұ пјҢ 2019е№ҙжөҒеҠЁжҜ”зҺҮгҖҒйҖҹеҠЁжҜ”зҺҮеқҮе°ҸдәҺ1еҖҚ гҖӮ

дё»иҗҘиұҶеҲ¶е“Ғ пјҢ 2019е№ҙж–°дёүжқҝз»ҲжӯўжҢӮзүҢ

зҘ–еҗҚиӮЎд»Ҫдё»иҗҘдёәиұҶеҲ¶е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”® пјҢ зӣ®еүҚдё»иҰҒз”ҹдә§е’Ңй”Җе”®з”ҹйІңиұҶеҲ¶е“ҒгҖҒжӨҚзү©иӣӢзҷҪйҘ®е“ҒгҖҒдј‘й—ІиұҶеҲ¶е“ҒзӯүдёүеӨ§дё»иҰҒзі»еҲ—400дҪҷз§Қдә§е“Ғ гҖӮ

иӮЎзҘЁеҸ‘иЎҢеүҚ пјҢ и”ЎзҘ–жҳҺзӣҙжҺҘжҢҒжңүе…¬еҸё3004.54дёҮиӮЎ пјҢ еҚ жҖ»иӮЎжң¬зҡ„32.11% пјҢ жҳҜе…¬еҸёзҡ„жҺ§иӮЎиӮЎдёң гҖӮ и”ЎзҘ–жҳҺгҖҒзҺӢиҢ¶иӢұгҖҒи”Ўж°ҙеҹјеҲҷйҖҡиҝҮзӣҙжҺҘе’Ңй—ҙжҺҘзҡ„ж–№ејҸеҗҲи®ЎжҢҒжңүе…¬еҸё73.80%зҡ„иӮЎжқғ пјҢ жҳҜе…¬еҸёзҡ„е®һйҷ…жҺ§еҲ¶дәә гҖӮ жӯӨеӨ– пјҢ дёҠжө·зӯ‘жҷҜгҖҒжІҲеӢҮгҖҒеј еҝ—зҘҘд№ҹжҢҒжңүе…¬еҸёзҡ„иӮЎд»ҪжҜ”дҫӢи¶…иҝҮ5% пјҢ еҲҶеҲ«дёә9.43%гҖҒ6.82%е’Ң5.06% гҖӮ

зҘ–еҗҚиӮЎд»ҪжӣҫдәҺ2016е№ҙ3жңҲеңЁе…ЁеӣҪдёӯе°ҸдјҒдёҡиӮЎд»ҪиҪ¬и®©зі»з»ҹпјҲж–°дёүжқҝпјү жҢӮзүҢ并公ејҖиҪ¬и®© гҖӮ 2019е№ҙ3жңҲ пјҢ е…¬еҸёз»ҲжӯўжҢӮзүҢ гҖӮ

иҝҮеҺ»дёүе№ҙиҗҘ收еўһйҖҹи·‘иҫ“иЎҢдёҡ50ејәгҖҒжҜӣеҲ©зҺҮйҖҗе№ҙжҸҗеҚҮ

д»ҺзҘ–еҗҚиӮЎд»Ҫ2019е№ҙдё»иҗҘдёҡеҠЎжһ„жҲҗжқҘзңӢ пјҢ з”ҹйІңиұҶеҲ¶е“ҒиҗҘ收еҚ жҜ”жңҖеӨ§ пјҢ иҫҫеҲ°61.05% гҖӮ е…¶ж¬ЎдёәжӨҚзү©иӣӢзҷҪйҘ®е“Ғ пјҢ иҗҘ收еҚ жҜ”19.02% гҖӮ е…¬еҸёдё»иҰҒйҖҡиҝҮз»Ҹй”Җзҡ„жЁЎејҸиҝӣиЎҢй”Җе”® пјҢ 2019е№ҙеүҚдә”еӨ§е®ўжҲ·иҗҘ收еҚ жҜ”дёә19.35% гҖӮ

2017е№ҙиҮі2019е№ҙ пјҢ зҘ–еҗҚиӮЎд»ҪеҲҶеҲ«е®һзҺ°иҗҘдёҡ收е…Ҙ8.63дәҝе…ғгҖҒ9.39дәҝе…ғе’Ң10.48дәҝе…ғ пјҢ е№ҙеқҮеӨҚеҗҲеўһйҖҹдёә10.20% гҖӮ иҖҢж №жҚ®дёӯеӣҪиұҶеҲ¶е“Ғдё“дёҡ委е‘ҳдјҡж•°жҚ® пјҢ 2017е№ҙиҮі2019е№ҙ пјҢ иұҶеҲ¶е“ҒиЎҢдёҡ50ејә规模дјҒдёҡй”Җе”®йўқеҲҶеҲ«дёә202.05дәҝе…ғгҖҒ233.71дәҝе…ғгҖҒ265.90дәҝе…ғ пјҢ е№ҙеқҮеӨҚеҗҲеўһйҖҹ14.72% гҖӮ з”ұжӯӨеҸҜи§Ғ пјҢ зҘ–еҗҚиӮЎд»ҪеңЁжӯӨжңҹй—ҙзҡ„иҗҘ收еўһйҖҹ并没жңүи·‘иөўи§„жЁЎдјҒдёҡе№іеқҮж°ҙе№і гҖӮ

еҗҢдёҖж—¶жңҹ пјҢ зҘ–еҗҚиӮЎд»ҪеҲҶеҲ«е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ0.41дәҝе…ғгҖҒ0.64дәҝе…ғе’Ң0.90дәҝе…ғ пјҢ е№ҙеқҮеӨҚеҗҲеўһйҖҹ48.16% гҖӮ

ж–Үз« еӣҫзүҮ

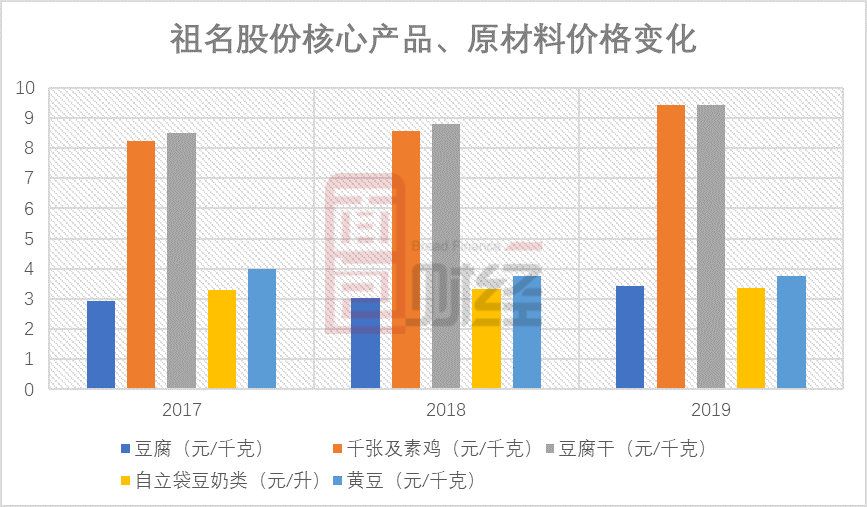

е…¬еҸёзҡ„еҲ©ж¶ҰеўһйҖҹжҳҺжҳҫеҝ«дәҺиҗҘ收еўһйҖҹ пјҢ е…¶дёӯдёҖдёӘйҮҚиҰҒеҺҹеӣ жҳҜжҜӣеҲ©зҺҮдёҠеҚҮ гҖӮ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ зҘ–еҗҚиӮЎд»Ҫ2017е№ҙиҮі2019е№ҙзҡ„дё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә33.98%гҖҒ37.32%е’Ң39.53% пјҢ е‘ҲйҖҗе№ҙйҖ’еўһи¶ӢеҠҝ гҖӮ е…¶дёӯ пјҢ иҗҘ收еҚ жҜ”жңҖеӨ§зҡ„з”ҹйІңиұҶеҲ¶е“ҒдёҡеҠЎдёүе№ҙй—ҙзҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә35.43%гҖҒ40.10%е’Ң43.44% гҖӮ

иҝӣдёҖжӯҘжӢҶеҲҶеҸ‘зҺ° пјҢ зҘ–еҗҚиӮЎд»ҪжҜӣеҲ©зҺҮдёҠеҚҮдё»иҰҒеҸ—зӣҠдәҺдә§е“Ғд»·ж јдёҠж¶Ёд»ҘеҸҠйғЁеҲҶеҺҹжқҗж–ҷд»·ж јдёӢи·Ң гҖӮ ж•°жҚ®жҳҫзӨә пјҢ е…¬еҸёж ёеҝғдә§е“ҒиұҶи…җгҖҒеҚғеј еҸҠзҙ йёЎгҖҒиұҶи…җе№ІгҖҒиҮӘз«ӢиўӢиұҶеҘ¶зұ»дә§е“Ғ2017е№ҙиҮі2019е№ҙзҡ„д»·ж јеқҮе‘ҲдёҠж¶Ёиө°еҠҝ гҖӮ еҗҢжңҹ пјҢ дё»иҰҒеҺҹжқҗж–ҷй»„иұҶд»·ж јеҲҷйҖҗе№ҙдёӢи·Ң гҖӮ

ж–Үз« еӣҫзүҮ

гҖҗдё»иҗҘ|зҘ–еҗҚиӮЎд»Ҫз”іиҜ·дёҠеёӮпјҡдё»иҗҘиұҶеҲ¶е“Ғ зҹӯжңҹеҒҝеҖәиғҪеҠӣејұдәҺеҗҢиЎҢгҖ‘иҙ№з”Ёж–№йқў пјҢ е…¬еҸё2017е№ҙиҮі2019е№ҙзҡ„жңҹй—ҙиҙ№з”ЁпјҲеҢ…жӢ¬й”Җе”®иҙ№з”ЁгҖҒз®ЎзҗҶиҙ№з”ЁгҖҒз ”еҸ‘иҙ№з”ЁгҖҒиҙўеҠЎиҙ№з”Ёпјүж•ҙдҪ“дҝқжҢҒе№ізЁі пјҢ еҲҶеҲ«еҚ еҗҢжңҹиҗҘдёҡ收е…Ҙзҡ„27.19%гҖҒ28.10%е’Ң28.34% гҖӮ

зҘ–еҗҚиӮЎд»Ҫйў„и®Ў2020е№ҙ1-6жңҲе°Ҷе®һзҺ°иҗҘ收5.1дәҝе…ғиҮі5.3дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ9.12%-13.40%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ0.37дәҝе…ғиҮі0.39дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ7.31%-13.11% гҖӮ

иұҶеҲ¶е“ҒиЎҢдёҡзҡ„зү№зӮ№жҳҜеёӮеңәеҢәеҹҹеҢ–еҲҶеүІжҳҺжҳҫгҖҒиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺ пјҢ е…¶дёӯдёҖдёӘйҮҚиҰҒеҺҹеӣ жҳҜз”ҹйІңиұҶеҲ¶е“ҒдҝқиҙЁжңҹиҫғзҹӯдё”иҝҗиҫ“еӮЁеӯҳеқҮйңҖеҶ·и—Ҹ пјҢ еҜјиҮҙиҫҗе°„еҚҠеҫ„зӣёеҜ№иҫғзҹӯ пјҢ йҖҡеёёеҸӘжңү150-300е…¬йҮҢ гҖӮ ж №жҚ®дёӯеӣҪдә§дёҡдҝЎжҒҜзҪ‘ж•°жҚ® пјҢ жҲӘиҮі2019е№ҙжң« пјҢ иұҶеҲ¶е“ҒиЎҢдёҡиҺ·еҫ—йЈҹе“Ғз”ҹдә§и®ёеҸҜиҜҒзҡ„дјҒдёҡж•°йҮҸи¶…иҝҮ5000家 гҖӮ иЎҢдёҡеҶ…规模иҫғеӨ§зҡ„дјҒдёҡеҢ…жӢ¬дёҠжө·вҖңжё…зҫҺвҖқгҖҒеҢ—дә¬вҖңзҷҪзҺүвҖқгҖҒж·ұеңівҖңзҰҸиҚ«вҖқгҖҒжІҲйҳівҖңзҰҸжқҘвҖқзӯү гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е…¬еҸё|ж—¶й—ҙиҝҮеҚҠпјҒжҳ“дәӢзү№пјҡ4еҗҚи‘ЈдәӢгҖҒй«ҳз®Ўдәәе‘ҳжңӘеҮҸжҢҒе…¬еҸёиӮЎд»Ҫ

- иӮЎд»Ҫ|зҲұд№җиҫҫпјҡиӮЎдёңиҢғеәҶж–°гҖҒеҶүе…үж–ҮзӯүеҮҸжҢҒзәҰ447дёҮиӮЎпјҢеҮҸжҢҒи®ЎеҲ’еҮҸжҢҒж•°йҮҸиҝҮеҚҠ

- жүҖжҢҒиӮЎд»Ҫ|дёҮе…ҙ科жҠҖпјҡе…¬еҸёжҺ§иӮЎиӮЎдёңгҖҒе®һйҷ…жҺ§еҲ¶дәәеҗҙеӨӘе…өиҙЁжҠј150дёҮиӮЎ

- еҸ‘еёғе…¬е‘Ҡ|ж•°йҮҸиҝҮеҚҠпјҒеҚҡеҲӣ科жҠҖпјҡеӨ©йҖҡиӮЎд»ҪзҙҜи®ЎеҮҸжҢҒзәҰ150дёҮиӮЎ

- е…¬еҸё|ж—¶й—ҙиҝҮеҚҠпјҒеҚҺеӨ§еҹәеӣ пјҡиӮЎдёңе’ҢзҺүй«ҳжһ—е’Ңй«ҳжһ—еҗҢеҲӣжңӘеҮҸжҢҒиӮЎд»Ҫ

- д»·ж ј|е…¬е‘ҠзІҫйҖүпјҡе®үзәіиҫҫгҖҒдёӯж ёй’ӣзҷҪдёҠи°ғй’ӣзҷҪзІүдә§е“Ғд»·ж јпјӣиұ«еӣӯиӮЎд»ҪиҰҒзәҰ收иҙӯйҮ‘еҫҪй…’8%иӮЎд»Ҫ

- й•ҝжҳҘ|и®ЎеҲ’е®ҢжҲҗпјҒдҪійҡҶиӮЎд»Ҫпјҡе®һйҷ…жҺ§еҲ¶дәәжһ—й•ҝжҳҘзҙҜи®ЎеҮҸжҢҒ2275дёҮиӮЎ

- иӮЎд»Ҫ|жіЁж„ҸпјҒзҗҶе·Ҙе…ү科пјҡж№–еҢ—зңҒжҠ•иө„е…¬еҸёжӢҹеҮҸжҢҒдёҚи¶…иҝҮ55дёҮиӮЎ

- еӨ©жҙҘ|жЎӮеҸ‘зҘҘпјҡдёҚеҶҚжҢҒжңүжҳҶжұҖ科жҠҖиӮЎд»Ҫ

- ж¶Ҳиҙ№|еҮҸжҢҒпјҒеӨ©йҖҡиӮЎд»ҪпјҡеҮҸжҢҒеҚҡеҲӣ科жҠҖзәҰ32дёҮиӮЎ