净现金流|汇创达创业板过会:预计前三季度利润增超四成,现金流背离需留意

文章图片

深圳市汇创达科技股份有限公司(以下简称“汇创达”或“公司”)于8月11日通过创业板上市委审议会议 。

公司主要产品包括导光结构件及组件、精密按键开关结构件及组件 , 预计2020年前三季度营业收入为3.95亿元 , 同比增长60.68%;归母净利润为6930万元 , 同比增长48.39% 。

业绩增长的同时 , 公司2019年经营性净现金流明显低于同期净利润的情况也需留意 。

曾在新三板挂牌 创业板IPO拟募资4.579亿元

汇创达主要产品包括导光膜、背光模组等导光结构件及组件和金属薄膜开关、超小型防水轻触开关等精密按键开关结构件及组件 , 下游客户主要为笔记本电脑、手机等消费电子产业链的制造商 。

2016年5月 , 汇创达在新三板挂牌 。 2017年6月 , 公司向深圳证监局提交了上市辅导备案材料 , 在更换辅导券商后 , 于2018年12月再次向深圳证监局提交上市辅导备案材料 , 辅导保荐机构由长江证券变更为东吴证券 。

招股书显示 , 公司控股股东为李明 , 其直接持有公司48.57%的股份 , 其妻子直接持有公司5.4%的股份 , 并通过众合通间接控制公司25.99%的股份 。 李明夫妇合计控制公司79.96%的股份 , 为公司的实际控制人 。

公司创业板IPO拟公开发行不超过2522.67万股股票 , 拟募集资金4.579亿元 , 用于生产基地建设项目及研发中心建设项目 。

文章图片

预计前三季度利润增超四成

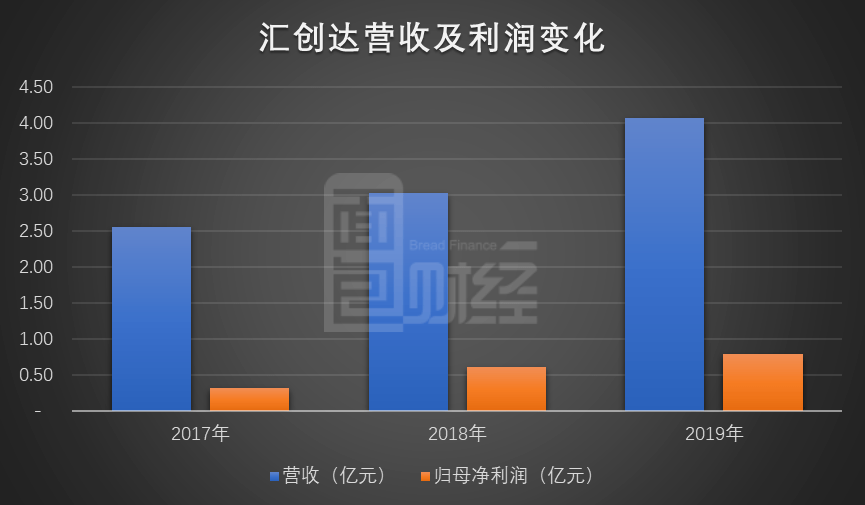

2017-2019年 , 汇创达营收分别为2.56亿元、3.03亿元及4.07亿元 , 归母净利润分别为3255.98万元、6125.43万元及7955.44万元 , 期间营收及归母净利润年均复合增长率分别为26.16%及56.31% 。

对应期间 , 公司综合毛利率分别为30.30%、36.50%和37.81% , 主营业务毛利率分别为30.69%、36.57%和37.84% 。 主营业务毛利主要由导光结构件及组件贡献 , 各期毛利占比分别为84.59%、88.20%和88.94% 。 导光结构件及组件产品毛利率和收入占比上升推升公司整体毛利率 。

文章图片

2020年上半年 , 公司营业收入2.58亿元 , 同比增长91.06%;归母净利润4592.92万元 , 同比增长85.10%;扣非后归母净利润为4435.21万元 , 同比增长88.52% 。

根据招股书 , 尽管新冠疫情对公司2020年一季度的生产经营产生了一定不利影响 , 但受疫情影响导致远程办公、学习需求增长、个人电脑出货量持续景气、背光模组市场份额提升等因素影响 , 公司背光模组出货量维持持续景气 , 上半年整体利润增速较高 。

【净现金流|汇创达创业板过会:预计前三季度利润增超四成,现金流背离需留意】公司预计2020年前三季度营业收入为3.952亿元 , 同比增长60.68%;归母净利润为6930万元 , 同比增长48.39%;扣非后归母净利润为6610万元 , 同比增长46.97% 。

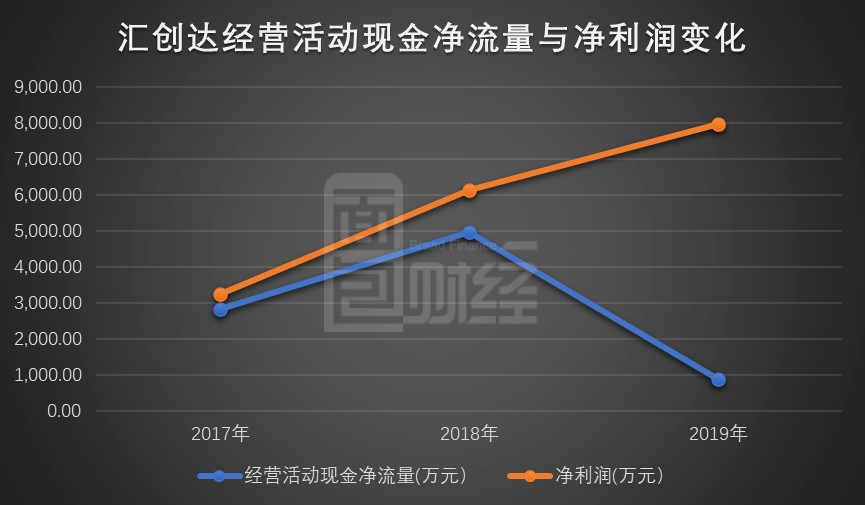

经营性净现金流与利润背离

2017-2019年 , 公司经营性净现金流分别为2840.22万元、4983.2万元及 887.6万元 。 公司2019年经营性净现金流明显低于同期净利润7955.44万元 , 且经营性净现金流与净利润变动方向相反 。

文章图片

进一步分析 , 2017-2019年 , 公司销售商品、提供劳务收到的现金在同期营收中的占比分别为87.38%、94.94%及80.34% 。 销售商品、提供劳务收到的现金在营收中的占比下降 , 应收账款增加 , 是拖累公司经营性净现金流的主要原因 。

推荐阅读

![[安娜说历史]曹腾是宦官怎么生的曹操父亲?曹操身世真相究竟是怎样的?](https://imgcdn.toutiaoyule.com/20200409/20200409142736579442a_t.jpeg)

- 长方集团|股民惊呆,创业板第二大“妖王”横空出世?这只票4天翻倍,20万手封涨停,股东套现“激动”得操作失误!

- 风险警示|谨防踩雷!创业板ST来了,这两家公司刚刚发布重要公告!

- 股东|股民惊呆,创业板第二大“妖王”横空出世?这只票4天翻倍,20万手封涨停,股东套现“激动”得操作失误!

- 上市|谨防踩雷!创业板ST来了,这两家公司刚刚发布重要公告!

- “妖股”天山生物高烧背后:起底创业板小市值股的诱惑

- 公司|创业板拟上市公司熊猫乳品等5家公司提交注册

- 天山|“妖股”天山生物高烧背后:起底创业板小市值股的诱惑

- 股票|光伏设备“老将”的尴尬:股价高企却面临创业板新规下财务退市压力

- 创业板|大佬生气了,后果很严重

- 创业板|交易异动!联建光电:近3个交易日上涨50.74% 无未披露的重大信息