创业板|贝尔生物拟创业板上市:业绩增长较为稳健,商誉减值压力犹存

文章图片

北京贝尔生物工程股份有限公司(以下简称“贝尔生物”)此前递交了招股书申报稿 , 拟于深交所创业板上市 。 公司本次计划发行2500万新股 , 募资金额约3.67亿元 。

从财务数据来看 , 贝尔生物经营业绩的增长较为稳健 。 2017年至2019年 , 公司营业收入由1.52亿元增长至2.2亿元 , 归母净利润由761.58万元增长至6214.27万元 。 对比同业上市公司 , 贝尔生物的业务收入规模相对较小 , 不过公司产品的毛利率高于同业平均水平 。

需要注意的一点 , 贝尔生物的控股子公司之一赛维生物 , 近些年来处于经营亏损状态 , 公司面临一定的商誉减值风险 。

主营体外诊断 , 募资3.67亿元用于扩大业务规模

贝尔生物是一家专业研发、生产及销售体外诊断试剂及配套仪器的高新技术企业 , 产品覆盖呼吸道、优生优育、传染病等多个检测领域 。

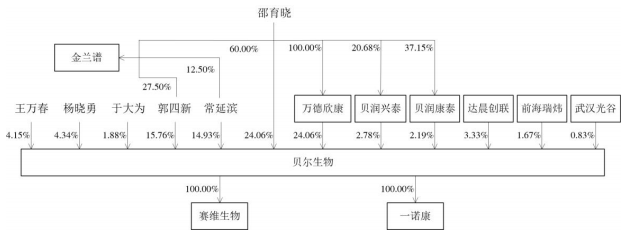

截至招股说明书签署日 , 公司董事长邵育晓通过直接方式持有贝尔生物24.06%的股权 , 通过间接方式持有29.04%的股权 , 合计持股比例为53.1% , 是贝尔生物的控股股东、实际控制人 。

文章图片

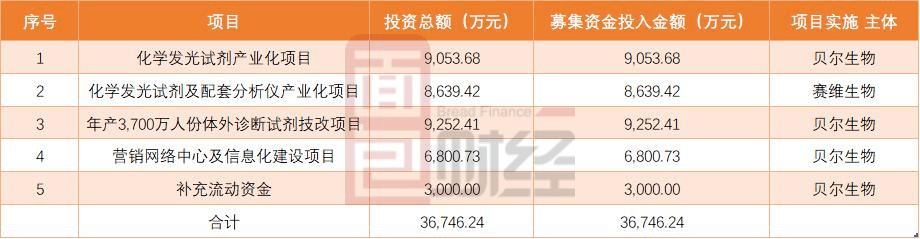

对于本次创业板上市 , 贝尔生物选择的具体上市标准为“最近两年净利润均为正 , 且累计净利润不低于人民币5000万元” 。 公司拟公开发行新股数量为2500万股 , 募资金额约3.67亿元 , 主要用于扩大公司主营业务规模 , 具体包括化学发光试剂产业化等五个项目 。

贝尔生物表示 , 募投项目达产后 , 公司可形成年产6250万人份化学发光诊断试剂 , 年产3700万人份酶联免疫和胶体金诊断试剂 , 以及年产526台全自动化学发光免疫分析仪的生产能力 。

文章图片

酶联免疫法诊断试剂收入占比逐步下滑 , 胶体金法是营收增长主要动力

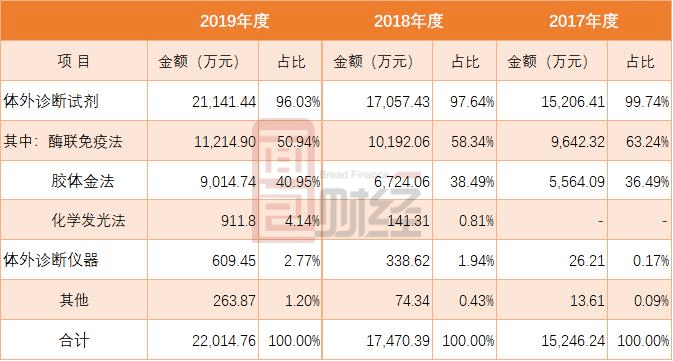

财务数据显示 , 2017年至2019年 , 贝尔生物的主营业务收入分别约有1.52亿元、1.75亿元和2.2亿元 , 年复合增长率为19.83%;归母净利润分别有761.58万元、3880.72万元和6214.27万元 , 年复合增长率为185.65%;扣非归母净利润分别为3007.89万元、3624.51万元和5755.82万元 , 年复合增长率为38.33% 。 公司业绩增长较为稳健 。

分产品类型来看 , 贝尔生物九成以上的主营业务收入来源于体外诊断试剂 , 其中主要包括酶联免疫法诊断试剂与胶体金法诊断试剂 。 化学发光法体外诊断仪器及配套试剂是贝尔生物于2018年推出 , 销售收入规模较小 。

文章图片

根据招股说明书 , 酶联免疫法诊断试剂中 , 优生优育系列、肝炎系列和呼吸道病原体系列为主要收入来源 。 2017年至2019年期间 , 酶联免疫法诊断试剂的销售收入占比连续下滑 , 主要是因为随着人口出生率下降 , 优生优育系列产品市场增长放缓 , 产品销量受到一定影响 , 优生优育系列销售收入略有下降 。

与之相对的 , 贝尔生物的胶体金法体外诊断试剂销售收入上升较为明显 , 是公司营业收入增长的主要驱动力 。 其中 , 呼吸道病原体系列是胶体金法体外诊断试剂收入的主要部分 。 2018年和2019年 , 呼吸道病原体诊断试剂收入分别增长28.36%及55.2% , 主要原因是近些年流行性呼吸道疾病传播所致 。

营收规模相对较小 , 毛利率高于同业可比公司均值

目前与贝尔生物可比的体外诊断上市公司包括安图生物、明德生物、万孚生物、万泰生物、新产业和热景生物 , 各家产品在技术方法和应用场景上存在一定差异 。

推荐阅读

- 证券日报|智飞生物等10只白马股股价翻番,年内北上资金合计净买入超1000亿元

- 个股|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- 医药|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- 长方集团|股民惊呆,创业板第二大“妖王”横空出世?这只票4天翻倍,20万手封涨停,股东套现“激动”得操作失误!

- 风险警示|谨防踩雷!创业板ST来了,这两家公司刚刚发布重要公告!

- 股东|股民惊呆,创业板第二大“妖王”横空出世?这只票4天翻倍,20万手封涨停,股东套现“激动”得操作失误!

- 上市|谨防踩雷!创业板ST来了,这两家公司刚刚发布重要公告!

- “妖股”天山生物高烧背后:起底创业板小市值股的诱惑

- 水底奥秘|怪石湖水怪之谜:水下生物被捉后,引发的灾难令人警醒

- 公司|创业板拟上市公司熊猫乳品等5家公司提交注册