固定利率|五大行同日公告:8月25日起,个人房贷将统一转换为LPR定价,影响有多大?

来源:中国基金报

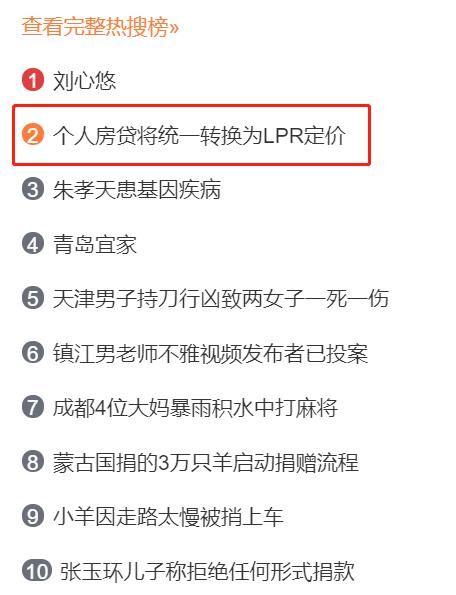

LRP今天又上热搜了。今日工建农中邮储五家国有大行同时发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。公告同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

文章图片

什么是LPR,为什么要转LPR"/>

文章图片

文章图片

文章图片

文章图片

文章图片

银行们的意思是什么呢?

基金君简单翻译一下,固定利率是定死,以后一直按这个利率还钱。LPR利率是上下浮动的,以后可能高可能低。个人可以转换,但只能转换一次,转换时间是年初到8月底。8月底未转换的都会被强制转成LPR利率。

8月24号之前,固定还是lpr你们自己操作确定,凡是没做选择的8月25号统一批量转成lpr,如果你有异议,就在8月31号之前通过手机银行等方式,转回固定利率。

选固定还是选LPR?

1、必选题

简单说,你要和银行重新签贷款合同,选择新的房贷利率方式。

二选一,必须选一项,选定了不能反悔,不能重选,选择之后伴随你到贷款还清。

2、什么时候转?

2020年3月1日至2020年8月31日

3、选择之一:固定利率

依照4.9%基准利率,你手上的房贷,可能是七折、九折、上浮10%、上浮20%等折扣利率,那么你现在对应的利率就是:七折利率3.43%、九折利率4.41%、上浮10%利率为5.39%,上浮20%利率为5.88%。

如果你选择了固定利率,那么以后保持你现在的利率,直至还清贷款,不再改变。

4、选择之二:LPR浮动利率

首先你要知道,转换为参考LPR定价后,利率的表示方式将变为“LPR±点差”,其中的LPR就是定价基准。这次改革参照的LPR(定价基准)是2019年12月公布的5年期以上LPR(4.8%),记住这个数字就行了,4.8%。

情形(1)

假如你原来的房贷利率上浮1.1倍,也就是5.39%。5.39比4.8要高,5.39-4.8=0.59。这个0.59就是你今后的房贷固定加点数,永远伴随着你。

你以后的房贷利率就是:LPR+0.59。今年的LPR是4.8,你今年利率就是4.8+0.59=5.39。

2021年的1月1日(重定价日),会根据2020年的12月的LPR报价来调整你的贷款利率。比如2021年LPR调整成了4.5%,那么你的利率就是4.5+0.59=5.09。

情形(2)

假如你原来的房贷利率是打九折的,也就是4.41%。4.41比4.8要低,4.41-4.8等于负的0.39(-0.39),这个负的0.39就是你今后的房贷固定减点数,永远伴随着你。

你今后的房贷利率就是:LPR-0.39。今年的LPR是4.8,你今年的利率就是4.8-0.39=4.41。

2021年的1月1日,会根据2020年12月的LPL报价,来调整你的房贷利率。

比如2021年LPR调整成4.5%,那么你的利率就是4.5-0.39=4.11。

5、要不要转?

两种转换方式各有优势,具体如何选择取决于您自己的判断,特别是对未来利率走势的判断。如果您认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

6、公积金贷款与本次转换事件没关系。

本次仅有商业贷款以及混合贷款中的商贷部分参与转换,公积金贷款不参与。

为什么要转LPR? 大家最关心的12个问题和答案

1.什么是贷款市场报价利率(LPR)?

答:LPR由具有代表性的18家报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。LPR包括1年期和5年期以上两个品种。

2.什么是定价基准?

答:浮动利率贷款一般需要参考一个定价基准,定期调整其执行利率。以前,浮动利率贷款的利率多表示为“贷款基准利率×倍数”(例如,7折的倍数就是0.7,上浮1.1倍的倍数就是1.1),其中的贷款基准利率就是定价基准。转换为参考LPR定价后,利率的表示方式将变为“LPR±点差”,其中的LPR就是定价基准。

3.为什么要将存量浮动利率贷款定价基准转换为LPR?

答:目前大部分新发放贷款已将LPR作为定价基准,但存量浮动利率贷款的定价基准仍主要是贷款基准利率。2015年10月以来,贷款基准利率一直保持不变。相比贷款基准利率,LPR的市场化程度更高,能及时反映市场利率变化,2019年8月以来已多次下降。为保护借贷双方权益,特别是让借款人享受利率下行带来的好处,人民银行明确自2020年3月1日开始,推进存量浮动利率贷款定价基准转换。

4.什么贷款需要转换定价基准?

答:需要转换定价基准的贷款要同时满足几个条件:一是2020年1月1日前已发放,或已签订合同但未发放;二是参考贷款基准利率定价;三是浮动利率。

推荐阅读

![[iphone11]扎心了!宁愿买iPhone11,也不愿意买华为P40Pro呢?原因太现实](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/90892837ae7499ced52a177c2f53344a.webp)

- 跑出“加速度” 全国交通固定资产投资连续4个月实现正增长

- 加速度|跑出“加速度” 全国交通固定资产投资连续4个月实现正增长

- 260|西海岸新区260家文化经营单位集中学习五大服务规范

- 房贷利率“换锚”期限将至|房贷利率“换锚”期限将至 要不要转LPR?

- 房贷利率“换锚”期限将至 要不要转LPR?

- 天天向上|王一博《天天向上》外首个固定综艺,自信满满,结果却不尽人意

- LPR|房贷利率“换锚”期限将至 要不要转LPR?

- 引援|近年来皇马最失败的五大引援,第二个让人看不到希望

- 重会|与艺术重会 美国纽约大都会艺术博物馆第五大道主馆即将正式对公众开放

- 中芯国际|中芯国际净利率翻9倍,5G需求帮了大忙?