绝缘|久盛电气营收增速下滑20个百分点,研发不增反减

时代商学院研究员 郑一佐

电线电缆产业是工业基础性行业 , 广泛应用于电力、能源、建筑、交通、通信、汽车以及石油化工等各个领域 。 近年来 , 随着我国经济的快速发展 , 电线电缆产业也随之壮大 , 目前已成国民经济中最大的配套产业之一 , 被喻为国民经济的“血管”与“神经” 。

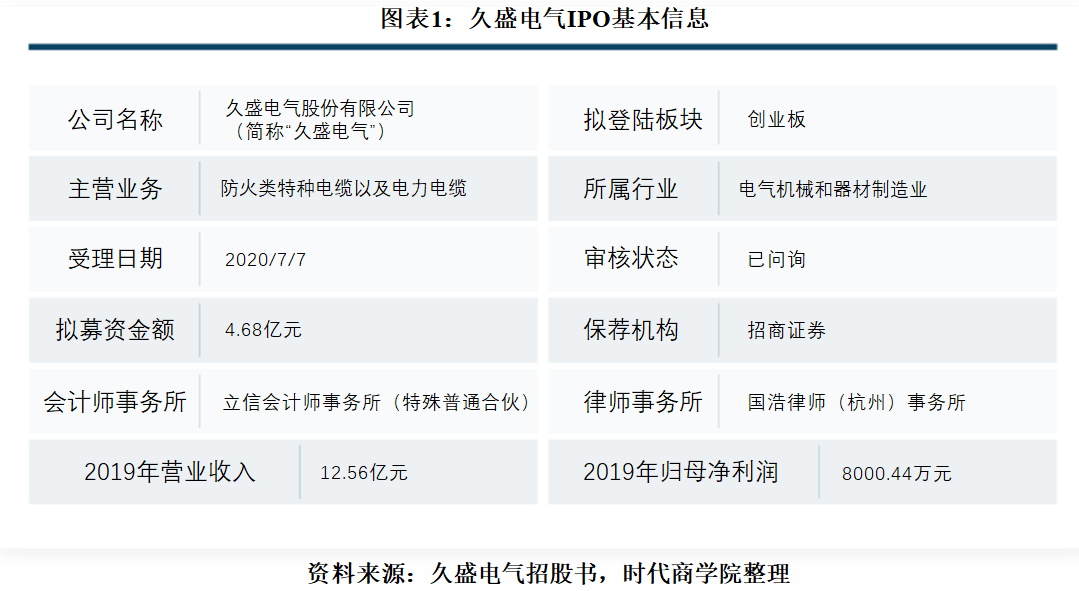

8月4日 , 久盛电气股份有限公司(以下简称“久盛电气”)IPO申请进入问询阶段 , 拟于创业板上市 。 资料显示 , 久盛电气主要从事防火类特种电缆以及电力电缆等的研发、生产、销售和服务 。

时代商学院查阅其招股书发现 , 报告期内 , 由于销量不济 , 久盛电气两大主要产品矿物绝缘电缆和塑料绝缘电缆的销售收入均出现下滑 , 而在此次募投项目中 , 久盛电气仍将新增1.43倍的矿物绝缘电缆产能 , 未来该项目的产能消化能力存疑 。 此外 , 近年来电缆行业同质化竞争严重 , 行业内优秀企业正加大研发投入 , 向产品附加值以及技术含量较高的特种电缆转型 , 相比之下 , 久盛电气的研发费用金额以及占比均逐年下滑 , 与同行可比优秀公司加大研发投入趋势出现背离 。

针对上述相关问题 , 7月22日 , 时代商学院向久盛电气发函询问 , 但截至发稿该公司仍未回复 。

【企业档案】

招股书显示 , 久盛电气成立于2004年5月 , 注册地址位于浙江省湖州市 。 湖州迪科实业投资有限公司(以下简称“迪科投资”)持有久盛电气57.7%的股份 , 为该公司控股股东;此外 , 自然人张建华通过直接和间接方式合计控制久盛电气67.56%的股份 , 为该公司实际控制人 。

报告期内 , 久盛电气的产品主要分为矿物绝缘电缆、无机矿物绝缘金属护套电缆、塑料绝缘电缆、电力电缆 。 其中 , 矿物绝缘电缆和无机矿物绝缘金属护套电缆的收入占比始终保持在50%左右 , 是久盛电气收入占比最高的产品类型和主要利润来源 。

此次IPO , 久盛电气拟融资4.68亿元 , 其中 , 2.68亿元用于年产12000km无机绝缘电缆及年产600km油井加热电缆项目 , 剩余2亿元用于补充流动资金 。

久盛电气IPO基本信息如图表1所示 。

文章图片

一、营收增速下滑近20个百分点

久盛电气的产品主要应用于基础设施建设、房地产、电力、交通等行业 , 产品需求受宏观经济、国家产业政策和下游行业周期性变化等因素影响较大 。 随着电缆的使用环境越来越复杂 , 具有耐高温、耐极寒、耐强酸强碱、防白蚁等功能的特种电缆需求逐渐加大 , 而以次充好、低价无序竞争的低端产品正逐渐被清退离场 。

招股书显示 , 2017—2019年 , 久盛电气主营业务收入分别为98847.43万元、120184.11万元和123124.79万元 , 2018年收入增速为21.59% , 而2019年增速仅2.45% , 较2018年减少19.14个百分点 , 业绩成长速度明显放缓 。

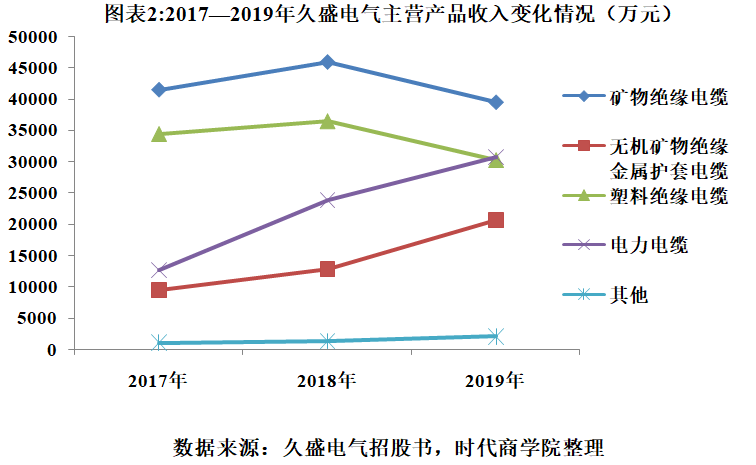

2019年 , 久盛电气矿物绝缘电缆和塑料绝缘电缆的销售收入占主营业务的收入比例合计为56.59% , 为该公司主要产品 。 但与此同时 , 上述两种产品的销售收入均出现下滑 。

从具体产品收入情况看 , 如图表2所示 , 矿物绝缘电缆的销售收入由2018年的45911.6万元下滑至2019年的39436.86万元 , 同比减少14.1%;塑料绝缘电缆的销售收入由2018年的36404.75万元下滑至2019年的30241.09万元 , 同比减少16.93% 。

再者 , 从量价变化情况看 , 2019年 , 久盛电气的矿物绝缘电缆产品的平均售价并未有所提升 , 而销量却同比下滑14.12%;尽管塑料绝缘电缆产品的平均售价同比增长3.08% , 但销量却同比下滑19.32% , 远超平均售价的变动幅度 。 可见 , 上述两种产品的收入下滑均由销量不济造成的 。

推荐阅读

- 生活幸福|这就是二战后德国通用电气公司对劳工的赔偿,仅仅每人500美元

- 机械博览|东方电气氢能产业基金荣获“绿色低碳奖”

- 李一桐|扶不起的“阿斗”?出道3年演9次女一号,堪称“电视剧绝缘体”

- 全国能源信息平台|东方电气集团有限公司党组书记、董事长邹磊应邀访问中国移动通信集团四川有限公司

- 穿搭|胖女孩≠时尚绝缘体!跟着辣目洋子学,胖女孩也可以性感可爱

- 文汇|申通地铁集团与上海电气集团达成合作协议

- 孤惯|全球知名电气、安全继电器品牌介绍

- 挖贝网|销售订单增加,源惠电气2020年上半年净利287.68万增长9.79%

- 发布公告|注意!摩恩电气:控股股东、实际控制人拟减持2180万股

- 公司|注意!摩恩电气:控股股东、实际控制人拟减持2180万股