жқҝеқ—|иҙўиҜҙ|вҖңиҷҡиғ–вҖқзҡ„еӨҚжҳҹеҢ»иҚҜ( дәҢ )

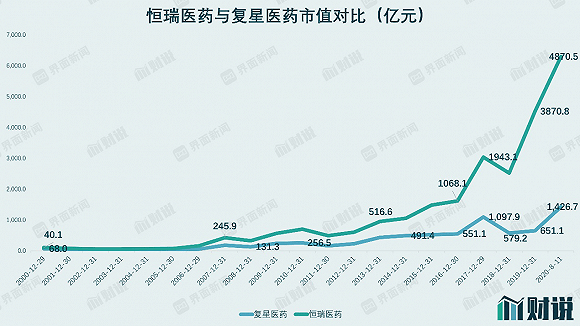

дҪҶд»ҺеёӮеҖји§’еәҰиҖғиҷ‘ пјҢ еӨҚжҳҹеҢ»иҚҜеҚҙжңӘи·»иә«еҢ»иҚҜ第дёҖжўҜйҳҹ пјҢ иҝңиҝңиў«4800дәҝе…ғеёӮеҖјзҡ„жҒ’з‘һеҢ»иҚҜз”©ејҖ гҖӮ 2000е№ҙжҒ’з‘һеҢ»иҚҜдёҠеёӮж—¶еёӮеҖјдёә40дәҝе…ғ пјҢ еҗҢжңҹеӨҚжҳҹеҢ»иҚҜжҖ»еёӮеҖјиҫҫ68дәҝе…ғ гҖӮ йҡҸеҗҺжҺҘиҝ‘20е№ҙзҡ„ж—¶й—ҙйҮҢ пјҢ дёӨ家公еҸёеҸ‘з”ҹеҫҲеӨ§еҸҳеҢ– пјҢ зӣ®еүҚжҒ’з‘һеҢ»иҚҜеёӮеҖјжҳҜеӨҚжҳҹеҢ»иҚҜзҡ„дёүеҖҚ гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡWINDгҖҒз•Ңйқўж–°й—»з ”究йғЁ

дәӢе®һдёҠ пјҢ еӨҚжҳҹеҢ»иҚҜзҡ„дј°еҖјдёҖзӣҙдёҚеғҸдёҖ家еҢ»иҚҜе…¬еҸё гҖӮ Windж•°жҚ®жҳҫзӨә пјҢ иҝҮеҺ»еҚҒе№ҙжқҘеӨҚжҳҹеҢ»иҚҜеёӮзӣҲзҺҮдёӯжһўеҖјд»…дёә23.54еҖҚ пјҢ еҗҢжңҹжҒ’з‘һеҢ»иҚҜеёӮзӣҲзҺҮдёӯжһўеҖјдёә50.92еҖҚ гҖӮ жҜ”иө·еҢ»иҚҜиӮЎ пјҢ еӨҚжҳҹеҢ»иҚҜзҡ„дј°еҖјдҪ“зі»жӣҙеғҸж¶Ҳиҙ№иӮЎ гҖӮ

йҖ жҲҗе·®ејӮзҡ„еҺҹеӣ д№ӢдёҖжҳҜеӨҚжҳҹеҢ»иҚҜжҜӣеҲ©зҺҮж°ҙе№і гҖӮ

2020е№ҙдёҠеҚҠе№ҙ пјҢ еӨҚжҳҹеҢ»иҚҜй”Җе”®жҜӣеҲ©зҺҮиҫҫ55.69% пјҢ дёүдёӘжқҝеқ—жҜӣеҲ©зҺҮеқҮжңүжүҖдёӢж»‘ гҖӮ е…·дҪ“жқҘзңӢ пјҢ иҚҜе“ҒеҲ¶йҖ дёҺз ”еҸ‘жқҝеқ—зҡ„жҜӣеҲ©зҺҮзӣёеҜ№иҫғй«ҳиҫҫ62.50% пјҢ еҗҢжҜ”еҮҸе°‘4.3дёӘзҷҫеҲҶзӮ№пјӣеҢ»еӯҰиҜҠж–ӯдёҺеҢ»з–—еҷЁжў°жқҝеқ—зЁҚйҖҠ пјҢ жҜӣеҲ©зҺҮ50.44% пјҢ еҗҢжҜ”еҮҸе°‘0.75дёӘзҷҫеҲҶзӮ№пјӣеҢ»з–—жңҚеҠЎжқҝеқ—жҜӣеҲ©зҺҮд»…дёә16.88% пјҢ еӨ§е№…еҮҸе°‘9.13дёӘзҷҫеҲҶзӮ№ пјҢ жӢ–зҙҜдәҶе…¬еҸёз»јеҗҲжҜӣеҲ©зҺҮ гҖӮ еҗҢжңҹжҒ’з‘һеҢ»иҚҜй”Җе”®жҜӣеҲ©зҺҮиҫҫ87.94% гҖӮ

еҸҚеә”еҲ°еҲ©ж¶ҰдёҠ пјҢ 2020е№ҙдёҠеҚҠе№ҙеӨҚжҳҹеҢ»иҚҜжүЈйқһеҗҺеҪ’жҜҚеҮҖеҲ©ж¶Ұ13.04дәҝе…ғ пјҢ иҝңе°ҸдәҺжҒ’з‘һеҢ»иҚҜеҗҢжңҹ25.62дәҝе…ғзҡ„еҮҖеҲ©ж¶Ұ гҖӮ

еҪұе“Қдј°еҖјзҡ„еҸҰдёҖйЎ№еӣ зҙ жҳҜз ”еҸ‘жҠ•е…Ҙ гҖӮ

еңЁз»қеҜ№йҮ‘йўқдёҠ пјҢ еӨҚжҳҹеҢ»иҚҜ2019е№ҙз ”еҸ‘жҠ•е…Ҙдёә31.31дәҝе…ғ пјҢ еҗҢжңҹжҒ’з‘һеҢ»иҚҜз ”еҸ‘жҠ•е…Ҙ38.96дәҝе…ғ гҖӮ дәҢиҖ…е·®и·қ并дёҚжҳҺжҳҫ гҖӮ дёҚиҝҮ пјҢ дәҢиҖ…еңЁз ”еҸ‘иө„жәҗй…ҚзҪ®еҸ–еҗ‘дёҠеӯҳеңЁиҫғеӨ§е·®ејӮ гҖӮ

еӨҚжҳҹеҢ»иҚҜеңЁз ”еҸ‘дёҠеқҡжҢҒвҖңд»ҝеҲӣз»“еҗҲвҖқжҲҳз•Ҙ пјҢ еңЁе°ҸеҲҶеӯҗеҲӣж–°иҚҜгҖҒй«ҳд»·еҖјд»ҝеҲ¶иҚҜгҖҒз”ҹзү©иҚҜгҖҒз»ҶиғһжІ»з–—еӣӣеӨ§з ”еҸ‘е№іеҸ°дёҠеқҮжңүжҠ•е…Ҙ гҖӮ жҹҗз§ҚзЁӢеәҰдёҠиҝҷд№ҹж„Ҹе‘ізқҖжІЎжңүйҮҚзӮ№з ”еҸ‘зҡ„дә§е“Ғ гҖӮ

жҒ’з‘һеҢ»иҚҜеҲҷйҮҮз”ЁеүҘзҰ»дҪҺз«Ҝд»ҝеҲ¶иҚҜз ”еҸ‘зҡ„жҲҳз•Ҙ гҖӮ 2019е№ҙ10жңҲ пјҢ жҒ’з‘һеҢ»иҚҜе°ұиЎЁзӨәе°ҶеҒңжӯўз»қеӨ§еӨҡж•°д»ҝеҲ¶иҚҜз ”еҸ‘ пјҢ д»…дҝқз•ҷйғЁеҲҶй«ҳз«Ҝе“Ғз§Қ гҖӮ ејҖеҸ‘дҪ“зі»дёҠ пјҢ жҒ’з‘һеҢ»иҚҜеӨ§еӨҡж•°дә§е“ҒйғҪжҳҜйҖҡиҝҮеҶ…йғЁејҖеҸ‘ пјҢ еҜ№дәҺи®ёеҸҜеј•иҝӣеҸҠйЈҺйҷ©жҠ•иө„жҖҒеәҰдҝқе®Ҳ гҖӮ

并иҙӯйҡҗжӮЈеҲқзҺ°

еӨҚжҳҹеҢ»иҚҜжңүзқҖж·ұж·ұзҡ„并иҙӯеҹәеӣ гҖӮ

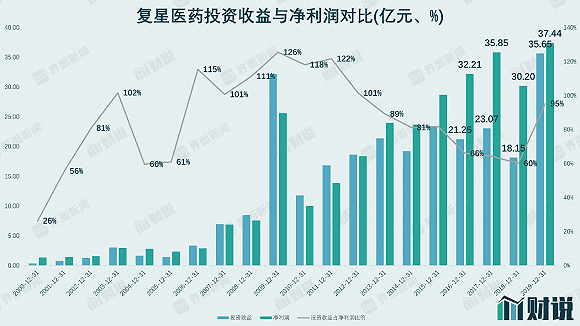

2020еҚҠдёҠеҚҠе№ҙ пјҢ еӨҚжҳҹеҢ»иҚҜи®Ўе…ҘеҲ©ж¶ҰиЎЁзҡ„жҠ•иө„收зӣҠдёә11.75дәҝе…ғ гҖӮ еӨҚжҳҹеҢ»иҚҜй•ҝжңҹд»ҘжқҘдҫқиө–жҠ•иө„ гҖӮ 2019е№ҙзҡ„е№ҙжҠҘж•°жҚ®жҳҫзӨә пјҢ еӨҚжҳҹеҢ»иҚҜжҠ•иө„收зӣҠ35.65дәҝе…ғ пјҢ еҚ еҮҖеҲ©ж¶Ұ95% гҖӮ

2019е№ҙ пјҢ еӨҚжҳҹеҢ»иҚҜзҡ„жҠ•иө„收зӣҠдё»иҰҒжқҘиҮӘдёӨдёӘйғЁеҲҶпјҡжқғзӣҠжі•ж ёз®—зҡ„й•ҝжңҹиӮЎжқғжҠ•иө„дә§з”ҹ收зӣҠ14.31дәҝе…ғ пјҢ д»ҘеҸҠеӨ„зҪ®й•ҝжңҹиӮЎжқғжҠ•иө„дә§з”ҹжҠ•иө„收зӣҠ17.41дәҝе…ғ гҖӮ еӨ„зҪ®й•ҝжңҹиӮЎжқғжҠ•иө„дә§з”ҹжҠ•иө„收зӣҠдё»иҰҒжҳҜйқ еҮәе”®е…¶жҢҒжңүзҡ„е’ҢзқҰ家еҢ»з–—иӮЎд»ҪжүҖеҫ— гҖӮ

2019е№ҙ7жңҲ пјҢ еӨҚжҳҹеҢ»иҚҜйҖҡиҝҮеҮәе”®е’ҢзқҰ家еҢ»з–— пјҢ иҺ·еҫ—зЁҺеүҚ收зӣҠ16.47дәҝе…ғ гҖӮ еӨ–з•ҢеҜ№дәҺиҝҷиө·дәӨжҳ“зҡ„е…іжіЁйҮҚзӮ№еңЁдәҺж—¶й—ҙдёҠ гҖӮ еӨҚжҳҹеҢ»иҚҜвҖңзҒ«йҖҹвҖқеҮәе”®е’ҢзқҰ家еҗҺ пјҢ е°ҶжҠ•иө„收зӣҠзәіе…ҘдәҶ2019е№ҙзҡ„еҲ©ж¶Ұдёӯ пјҢ еӣ жӯӨеҪ“ж—¶еҮәзҺ°дәҶдёҚе°‘еЈ°йҹіиҙЁз–‘е…¶дёҡз»©еўһйҖҹ гҖӮ дәӢе®һдёҠ пјҢ еҪ“е№ҙеӨҚжҳҹеҢ»иҚҜжүЈйқһеҗҺеҮҖеҲ©ж¶Ұдёә22.34дәҝе…ғ пјҢ еўһйҖҹд»…дёә6.9% гҖӮ

еӨ–延并иҙӯзҡ„дёҖеӨ§еҘҪеӨ„еңЁдәҺеҸҜд»ҘиҺ·еҫ—еҸҜи§Ӯзҡ„жҠ•иө„收зӣҠ гҖӮ дҪҶеҰӮжһңжҠ•иө„收зӣҠйҮ‘йўқвҖңе–§е®ҫеӨәдё»вҖқ пјҢ дёҚе…Қи®©дәәиҙЁз–‘е…¬еҸёдёҡеҠЎзҡ„зңҹе®һиҙЁйҮҸ гҖӮ иҝҮеҺ»зҡ„20е№ҙ пјҢ еӨҚжҳҹеҢ»иҚҜжҠ•иө„收зӣҠе§Ӣз»ҲеҚ жҚ®дәҶеҮҖеҲ©ж¶Ұ60%д»ҘдёҠ гҖӮ 2017е№ҙиҮі2019е№ҙ пјҢ еӨҚжҳҹеҢ»иҚҜжҠ•иө„еҮҖ收зӣҠеҲҶеҲ«иҫҫеҲ°23.07дәҝе…ғгҖҒ18.15дәҝе…ғгҖҒ35.65дәҝе…ғ пјҢ еҚ еҗҢжңҹеҮҖеҲ©ж¶Ұзҡ„64%гҖҒ60%е’Ң95% гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡWINDгҖҒз•Ңйқўж–°й—»з ”究йғЁ

й«ҳеҜҶеәҰзҡ„并иҙӯз»ҷе…¬еҸёиҙўеҠЎеҹӢдёӢдәҶйҡҗжӮЈ гҖӮ

жҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙ пјҢ еӨҚжҳҹеҢ»иҚҜиҙҰйқўжөҒеҠЁиө„дә§дёә225.59дәҝе…ғ пјҢ жөҒеҠЁиҙҹеҖә225.34дәҝе…ғ пјҢ жөҒеҠЁжҜ”зҺҮеҮ д№Һд»…дёә1еҖҚ пјҢ жөҒеҠЁжҖ§е№¶дёҚе®ҪиЈ• гҖӮ

еңЁйқһжөҒеҠЁиө„дә§дёҖйЎ№дёӯ пјҢ е•ҶиӘүйқһеёёеҖјеҫ—жіЁж„Ҹ гҖӮ 2020е№ҙеҚҠе№ҙжҠҘ пјҢ еӨҚжҳҹеҢ»иҚҜзҙҜз§ҜдәҶ90.93дәҝе…ғе•ҶиӘү пјҢ 其规模еңЁAиӮЎиҚҜдјҒдёҠеёӮе…¬еҸёдёӯдҪҚеҲ—第дәҢ пјҢ д»…ж¬ЎдәҺдёҠжө·еҢ»иҚҜпјҲ601607.SHпјүзҡ„107.9дәҝе…ғ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӘиӮЎ|9жңҲжқҘAиӮЎжҢҮж•°е·Іи·Ң3%пјҡеҢ»иҚҜз”ҹзү©жқҝеқ—йўҶи·ҢпјҢдёӯдёӢж—¬жҳҜе…ҘеңәиүҜжңәпјҹ

- еҢ»иҚҜ|9жңҲжқҘAиӮЎжҢҮж•°е·Іи·Ң3%пјҡеҢ»иҚҜз”ҹзү©жқҝеқ—йўҶи·ҢпјҢдёӯдёӢж—¬жҳҜе…ҘеңәиүҜжңәпјҹ

- жқҝеқ—|зҫҺе…ғиҙ¬еҖјдёҖе®ҡжҸҗжҢҜзҫҺиӮЎпјҹ еҚҺе°”иЎ—еҲҶжһҗеёҲиЎЁзӨә并дёҚпјҢдҪҶеҜ№дёӘеҲ«жқҝеқ—жңүжҳҺжҳҫеҲәжҝҖдҪңз”Ё

- 第дёҖиҙўз»Ҹ|е…ҚзЁҺжҰӮеҝөеҲ©еҘҪж¶ҲжҒҜйў‘еҮәпјҢжңәжһ„зңӢеҘҪжқҝеқ—жңӘжқҘејәеҠІеўһй•ҝдёЁзүӣзҶҠзңј

- иӮЎзҘЁ|зҫҺе…ғиҙ¬еҖјдёҖе®ҡжҸҗжҢҜзҫҺиӮЎпјҹ еҚҺе°”иЎ—еҲҶжһҗеёҲиЎЁзӨә并дёҚпјҢдҪҶеҜ№дёӘеҲ«жқҝеқ—жңүжҳҺжҳҫеҲәжҝҖдҪңз”Ё

- иғҪжәҗ|гҖҗдјҡи®®зӣҙеҮ»гҖ‘дёӯеӣҪж—ӯйҳіеёғеұҖж°ўиғҪжәҗдёҡеҠЎ еҢ–е·Ҙжқҝеқ—йў„и®ЎдёӢеҚҠе№ҙдјҡжүӯдәҸ

- дёҠи§Ӯж–°й—»|жҺўиҗҘ2020е№ҙжңҚиҙёдјҡдёҠжө·дё»е®ҫеёӮеұ•еҢәжҠҖжңҜжңҚеҠЎжқҝеқ—

- жҳЁж—ҘжңҚиҙёдјҡе…¬е…ұеҚ«з”ҹйҳІз–«жқҝеқ—зӯҫзәҰи¶…10дәҝзҫҺе…ғ

- еӨ®и§Ҷиҙўз»Ҹ|вҖңзәіж–Ҝиҫҫе…ӢйІёвҖқжғҠзҺ°пјҹпјҒиҝҷ家公еҸёиұӘжҺ·273дәҝе…ғпјҢжҲ–ж’¬еҠЁзҫҺиӮЎз§‘жҠҖжқҝеқ—пјҒж•ЈжҲ·з–ҜзӢӮпјҢиұӘиөҢжҳҜеҜ№иҝҳжҳҜй”ҷпјҹ

- жҒ’е®үеӣҪйҷ…|жҒ’жҢҮ收и·Ң0.43%пјҢеҚҠеҜјдҪ“жқҝеқ—йўҶи·Ң