з»ҸжөҺ|дёӢеҚҠе№ҙиҙ§еёҒж”ҝзӯ–еүҚзһ»пјҡеңЁзЁіеўһй•ҝдёҺйҳІйЈҺйҷ©дёӯжқғиЎЎ

д»Ҡе№ҙж”ҝеәңе·ҘдҪңжҠҘе‘ҠзЎ®е®ҡиҙ§еёҒж”ҝзӯ–еҹәи°ғдёәвҖңзЁіеҒҘзҡ„иҙ§еёҒж”ҝзӯ–иҰҒжӣҙеҠ зҒөжҙ»йҖӮеәҰвҖқ пјҢ 并еўһеҠ дәҶдёҖдёӘж–°д»»еҠЎ пјҢ еҚізәҫеӣ°гҖҒзЁіе®ҡйў„жңҹе’Ңз»ҸжөҺжҒўеӨҚпјҡвҖңз»јеҗҲиҝҗз”ЁйҷҚеҮҶйҷҚжҒҜгҖҒеҶҚиҙ·ж¬ҫзӯүжүӢж®ө пјҢ еј•еҜје№ҝд№үиҙ§еёҒдҫӣеә”йҮҸе’ҢзӨҫдјҡиһҚиө„规模еўһйҖҹжҳҺжҳҫй«ҳдәҺеҺ»е№ҙвҖқ гҖӮ дёӨдёӘиҖҒд»»еҠЎз»§з»ӯдҝқз•ҷпјҡдёҖжҳҜвҖңдҝқжҢҒдәәж°‘еёҒжұҮзҺҮеңЁеҗҲзҗҶеқҮиЎЎж°ҙе№ідёҠеҹәжң¬зЁіе®ҡвҖқпјӣдәҢжҳҜеқҡжҢҒйҮ‘иһҚдҫӣз»ҷдҫ§ж”№йқ©пјҡвҖңеҲӣж–°зӣҙиҫҫе®һдҪ“з»ҸжөҺзҡ„иҙ§еёҒж”ҝзӯ–е·Ҙе…· пјҢ еҠЎеҝ…жҺЁеҠЁдјҒдёҡдҫҝеҲ©иҺ·еҫ—иҙ·ж¬ҫ пјҢ жҺЁеҠЁеҲ©зҺҮжҢҒз»ӯдёӢиЎҢвҖқ гҖӮ

дёҠеҚҠе№ҙ пјҢ иҙ§еёҒж”ҝзӯ–еҹәжң¬еӣҙз»•иҝҷдәӣзӣ®ж ҮиҝӣиЎҢ пјҢ дҝқйҡңдәҶз»ҸжөҺеўһйҖҹеӣһеҚҮиҪ¬жӯЈгҖҒйҖҡиҙ§иҶЁиғҖжҖ»дҪ“еӣһиҗҪ гҖӮ дёӢеҚҠе№ҙ пјҢ д»Ҙиҙ§еёҒдҫӣеә”йҮҸгҖҒеёӮеңәеҲ©зҺҮиЎЎйҮҸ пјҢ иҙ§еёҒж”ҝзӯ–е°Ҷд»ҺзӣёеҜ№е®ҪжқҫйҖҗжӯҘеҗ‘жӯЈеёёеҢ–еӣһеҪ’ гҖӮ дҪҶжҳҜ пјҢ жҲ‘еӣҪвҖңе…ӯдҝқвҖқд»»еҠЎдҫқ然дёҘеі» пјҢ жө·еӨ–з–«жғ…жҒ¶еҢ–еҠ еӨ§иҫ“е…ҘйЈҺйҷ© пјҢ жҲ‘еӣҪеҚ—ж–№йғЁеҲҶең°еҢәеӨҸеӯЈжҙӘж¶қзҒҫе®ідёҘйҮҚ пјҢ 延жңҹиҝҳиҙ·йҡҗи—Ҹзҡ„йҮ‘иһҚйўҶеҹҹеқҸиҙҰе°ҶйҖҗжёҗжҡҙйңІ пјҢ еӣ жӯӨ пјҢ иҙ§еёҒж”ҝзӯ–еңЁжӯЈеёёеҢ–зҡ„еҗҢж—¶д№ҹйңҖдҝқжҢҒзӨҫдјҡиһҚиө„规模йҖӮеәҰеўһй•ҝ пјҢ еҚіжүҖи°“вҖңзӘ„иҙ§еёҒ пјҢ е®ҪдҝЎз”ЁвҖқ гҖӮ

дёҖгҖҒиҙ§еёҒж”ҝзӯ–д»ҺеҚұжңәеә”еҜ№иҪ¬еҗ‘жӯЈеёёеҢ–

ж–°еҶ иӮәзӮҺз–«жғ…жҡҙеҸ‘д»ҘжқҘ пјҢ е№ҝд№үиҙ§еёҒпјҲM2пјүеўһй•ҝзҺҮе…ҲеҚҮеҗҺйҷҚ гҖӮ д»Һ2жңҲзҡ„8.8%жҸҗй«ҳеҲ°3жңҲзҡ„10.1% пјҢ 4жңҲгҖҒ5жңҲе’Ң6жңҲзҡ„11.1% гҖӮ ж”ҝеәңе·ҘдҪңжҠҘе‘ҠжҸҗеҮәвҖңе№ҝд№үиҙ§еёҒдҫӣеә”йҮҸе’ҢзӨҫдјҡиһҚиө„规模еўһйҖҹжҳҺжҳҫй«ҳдәҺеҺ»е№ҙвҖқ пјҢ 2019е№ҙM2еўһй•ҝзҺҮ8.7% гҖӮ д»Ҡе№ҙдәҢеӯЈеәҰз»ҸжөҺеўһй•ҝзҺҮз”ұдёҖеӯЈеәҰзҡ„-4.8%еӣһеҚҮеҲ°3.2% пјҢ 7жңҲе·ҘдёҡеўһеҠ еҖјеўһй•ҝ4.8% пјҢ еӣһеҲ°2019е№ҙ10жңҲзҡ„ж°ҙе№і пјҢ7жңҲжң« пјҢ M2дҪҷйўқ212.55дёҮдәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ10.7% пјҢ еўһйҖҹжҜ”дёҠжңҲжң«дҪҺ0.4дёӘзҷҫеҲҶзӮ№ пјҢ жҜ”дёҠе№ҙеҗҢжңҹй«ҳ2.6дёӘзҷҫеҲҶзӮ№ гҖӮ дәәж°‘еёҒиҙ·ж¬ҫдҪҷйўқ165.2дёҮдәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ13.2% пјҢ еўһйҖҹдёҺдёҠжңҲжң«жҢҒе№і пјҢ жҜ”дёҠе№ҙеҗҢжңҹй«ҳ0.2дёӘзҷҫеҲҶзӮ№ гҖӮ еҰӮжһңйҮҮз”ЁеёӮеңәйў„жңҹзҡ„е…Ёе№ҙз»ҸжөҺеўһй•ҝзҺҮ2.1%д»ҘеҸҠе…Ёе№ҙйҖҡиғҖзҺҮ2.5% пјҢ е…Ёе№ҙе®Ҹи§Ӯжқ жқҶзҺҮпјҲM2/GDPпјүе°ҶдјҡжҸҗй«ҳ5дёӘзҷҫеҲҶзӮ№д»ҘдёҠ пјҢ еҠ еӨ§йҮ‘иһҚйЈҺйҷ© гҖӮ

еёӮеңәеҲ©зҺҮзЁіжӯҘдёӢйҷҚ гҖӮ ж”ҝеәңе·ҘдҪңжҠҘе‘ҠиҰҒжұӮвҖңйҮ‘иһҚжңәжһ„дёҺиҙ·ж¬ҫдјҒдёҡе…ұз”ҹе…ұиҚЈ пјҢ йј“еҠұ银иЎҢеҗҲзҗҶи®©еҲ©вҖқ гҖӮ з–«жғ…жҡҙеҸ‘д»ҘжқҘ пјҢ дәә民银иЎҢдёҚж–ӯдёӢйҷҚиҙ·ж¬ҫеёӮеңәжҠҘд»·еҲ©зҺҮпјҲLPRпјү пјҢ 1е№ҙжңҹеҲ©зҺҮд»Һ1жңҲзҡ„4.14%гҖҒ4жңҲ3.85%еҗҺдҝқжҢҒзЁіе®ҡ гҖӮ 6жңҲ24ж—Ҙзҡ„еӣҪеҠЎйҷўеёёеҠЎдјҡи®®иҰҒжұӮеј•еҜјиҙ·ж¬ҫеҲ©зҺҮе’ҢеҖәеҲёеҲ©зҺҮдёӢиЎҢзӯүж”ҝзӯ– пјҢ жҺЁеҠЁйҮ‘иһҚзі»з»ҹе…Ёе№ҙеҗ‘еҗ„зұ»дјҒдёҡеҗҲзҗҶи®©еҲ©1.5дёҮдәҝе…ғ пјҢ еӣ жӯӨеёӮеңәеҲ©зҺҮдјҡзЁіжӯҘдёӢйҷҚ гҖӮ

гҖҗз»ҸжөҺ|дёӢеҚҠе№ҙиҙ§еёҒж”ҝзӯ–еүҚзһ»пјҡеңЁзЁіеўһй•ҝдёҺйҳІйЈҺйҷ©дёӯжқғиЎЎгҖ‘зӣҙиҫҫе®һдҪ“з»ҸжөҺзҡ„иҙ§еёҒж”ҝзӯ–е·Ҙе…·зЁіжӯҘйҖҖеҮә гҖӮ дёәдәҶеә”еҜ№з–«жғ… пјҢ з§ҜжһҒиҝҗз”Ё3000дәҝе…ғдё“йЎ№дјҳжғ еҶҚиҙ·ж¬ҫгҖҒ1.5дёҮдәҝе…ғжҷ®жғ жҖ§еҶҚиҙ·ж¬ҫеҶҚиҙҙзҺ°гҖҒ6000дәҝе…ғж–°еўһж”ҝзӯ–жҖ§й“¶иЎҢиҙ·ж¬ҫйўқеәҰ пјҢ дјҳе…Ҳж”ҜжҢҒз–«жғ…йҳІжҺ§йҮҚзӮ№еҢ»з”Ёзү©е“Ғе’Ңз”ҹжҙ»зү©иө„з”ҹдә§дјҒдёҡгҖҒеҸ—з–«жғ…еҪұе“ҚиҫғеӨ§зҡ„дёӯе°Ҹеҫ®дјҒдёҡе’ҢжңҚеҠЎдёҡдјҒдёҡзӯү гҖӮ 6жңҲ1ж—Ҙ пјҢ дәә民银иЎҢеҶҚеҲӣи®ҫдёӨдёӘзӣҙиҫҫе®һдҪ“з»ҸжөҺзҡ„иҙ§еёҒж”ҝзӯ–е·Ҙе…·пјҡжҷ®жғ е°Ҹеҫ®дјҒдёҡиҙ·ж¬ҫ延жңҹж”ҜжҢҒе·Ҙе…·гҖҒжҷ®жғ е°Ҹеҫ®дјҒдёҡдҝЎз”Ёиҙ·ж¬ҫж”ҜжҢҒи®ЎеҲ’ гҖӮ жҲӘиҮі7жңҲ3ж—Ҙ пјҢ дҝЎз”Ёиҙ·ж¬ҫж”ҜжҢҒи®ЎеҲ’е…ұж”ҜжҢҒ1598家ең°ж–№жі•дәә银иЎҢ пјҢ з»ҷ109дёҮжҲ·дјҒдёҡеҸ‘ж”ҫжҷ®жғ е°Ҹеҫ®дҝЎз”Ёиҙ·ж¬ҫ160дёҮ笔 пјҢ жҖ»йўқиҫҫ1326дәҝе…ғ пјҢ ж”ҝзӯ–ж’¬еҠЁдҪңз”ЁжҳҺжҳҫ гҖӮ зӣҙиҫҫиҙ§еёҒж”ҝзӯ–е·Ҙе…·зәҫеӣ°е’Ңз»ҙжҠӨеёӮеңәдё»дҪ“зҡ„зӣ®зҡ„жҖ§ејә пјҢ дҪҶе…·жңүдёҖе®ҡзҡ„иЎҢж”ҝжҖ§ пјҢ еӣ жӯӨдёҚиғҪй•ҝжңҹдҪҝз”Ё пјҢ йў„и®ЎдјҡйҖҗжӯҘйҖҖеҮә гҖӮ

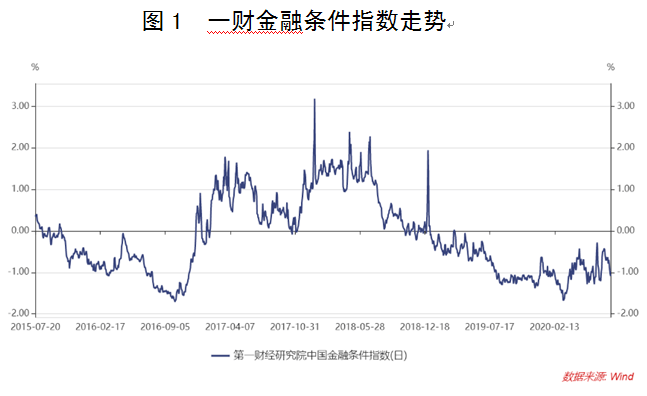

ж №жҚ®жҲ‘еӣҪиһҚиө„жқЎд»¶гҖҒиһҚиө„еҸҜеҫ—жҖ§ пјҢ д»ҘеҸҠе®Ҹи§ӮйҮ‘иһҚз»јеҗҲжқҫзҙ§зЁӢеәҰиҖҢеҲӣе»әзҡ„дёҖиҙўдёӯеӣҪйҮ‘иһҚжқЎд»¶жҢҮж•°[1] пјҢ 8жңҲ14ж—ҘжҢҮж•°дёә-1.09 пјҢ еӨ§еӨ§дҪҺдәҺеҺ»е№ҙеҗҢжңҹ-0.70зҡ„ж°ҙе№і пјҢ жҳҫзӨәеӨ®иЎҢиҙ§еёҒж”ҝзӯ–жҖ»дҪ“йқһеёёе®Ҫжқҫ гҖӮ жңӘжқҘ пјҢ йҡҸзқҖеӣҪеҶ…жҠ—з–«жҺӘж–Ҫзҡ„ж”№иҝӣгҖҒеӨҚдә§еӨҚе·Ҙзҡ„жҒўеӨҚгҖҒеӨҡиҫ№жұҮзҺҮзҡ„иө°дҪҺ пјҢ иҙ§еёҒж”ҝзӯ–иҝҳдјҡиҝӣдёҖжӯҘиө°еҗ‘жӯЈеёёеҢ– гҖӮ

ж–Үз« еӣҫзүҮ

е®ҪдҝЎз”ЁжҢҒз»ӯиҝӣиЎҢ пјҢ зӨҫиһҚзЁіе®ҡеўһй•ҝ гҖӮ з–«жғ…жҡҙеҸ‘д»ҘжқҘ пјҢ зӨҫдјҡиһҚиө„规模еўһй•ҝиҫғеҝ« пјҢ 1еҲ°7жңҲзӨҫдјҡиһҚиө„规模еӯҳйҮҸеҗҢжҜ”еўһйҖҹеҲҶеҲ«жҳҜ10.7%гҖҒ10.7%гҖҒ11.5%гҖҒ12%гҖҒ12.5%гҖҒ12.8%гҖҒ12.9% гҖӮ иҖҢ2019е№ҙзӨҫдјҡиһҚиө„规模еўһйҖҹжҳҜ14.1% гҖӮ 7жңҲжң«зӨҫдјҡиһҚиө„规模еӯҳйҮҸдёә273.33дёҮдәҝе…ғ гҖӮ е…¶дёӯ пјҢ еҜ№е®һдҪ“з»ҸжөҺеҸ‘ж”ҫзҡ„дәәж°‘еёҒиҙ·ж¬ҫдҪҷйўқдёә164.92дёҮдәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ13.3%пјӣдјҒдёҡеҖәеҲёдҪҷйўқдёә26.98дёҮдәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ21.1%пјӣж”ҝеәңеҖәеҲёдҪҷйўқдёә42.07дёҮдәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ16.5%пјӣйқһйҮ‘иһҚдјҒдёҡеўғеҶ…иӮЎзҘЁдҪҷйўқдёә7.72дёҮдәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ7.5% гҖӮ иҖғиҷ‘еҲ°еҺ»е№ҙзӨҫдјҡиһҚиө„规模е’Ңд»Ҡе№ҙеӨҚжқӮиү°е·Ёзҡ„з»ҸжөҺд»»еҠЎ пјҢ зӨҫдјҡиһҚиө„规模иҝҳдјҡжҢҒз»ӯеўһй•ҝ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӯҰз”ҹ|ж–°еӯҰжңҹжқҘдәҶпјҢж•ҷиӮІйғЁеҜ№е®¶еәӯз»ҸжөҺеӣ°йҡҫеӯҰз”ҹжңүиҝҷдәӣе®үжҺ’

- з–«жғ…|ж–Ҝи’ӮиҠ¬В·зҪ—еҘҮж–Үз« пјҡзҫҺеӣҪз»ҸжөҺйҡҫд»ҘйҖғи„ұвҖңWвҖқеҪўеӨҚиӢҸ

- гҖҗгҖ‘жңҚиҙёдјҡйҮҚиҰҒдҝЎжҒҜеҸ‘еёғпјҒеҢ—дә¬еёӮеҸ‘еёғдҝғиҝӣж•°еӯ—з»ҸжөҺеҸ‘еұ•ж”ҝзӯ–

- з»ҸжөҺж—ҘжҠҘ-дёӯеӣҪз»ҸжөҺзҪ‘|гҖҗе№ёзҰҸиҠұејҖж–°иҫ№з–ҶгҖ‘219еӣҪйҒ“ж—Ғзҡ„вҖңи„ұиҙ«дәӢвҖқ

- дёӯеӣҪйқ’е№ҙжҠҘе®ўжҲ·з«Ҝ|гҖҗйқ’еЈ°и§ҶиҜӯгҖ‘ж•°жҚ®и§ЈиҜ»пјҡдёӯеӣҪз»ҸжөҺеҠ еҝ«еӨҚиӢҸеј•еӨ–еӘ’зӮ№иөһ

- дёӯеӣҪз»ҸжөҺе‘ЁеҲҠ|зҫҺзҡ„ж–№жҙӘжіўеҮҸжҢҒпјҢж јеҠӣи‘ЈжҳҺзҸ еўһжҢҒпјҢз©әи°ғд»·ж јжҲҳдёҖи§ҰеҚіеҸ‘пјҹ

- гҖҗйқ’еЈ°и§ҶиҜӯгҖ‘ж•°жҚ®и§ЈиҜ»пјҡдёӯеӣҪз»ҸжөҺеҠ еҝ«еӨҚиӢҸеј•еӨ–еӘ’зӮ№иөһ

- иғҪжәҗ|гҖҗдјҡи®®зӣҙеҮ»гҖ‘дёӯеӣҪж—ӯйҳіеёғеұҖж°ўиғҪжәҗдёҡеҠЎ еҢ–е·Ҙжқҝеқ—йў„и®ЎдёӢеҚҠе№ҙдјҡжүӯдәҸ

- й»„йҮ‘|дёҖж—Ұз»ҸжөҺеҶ…еҫӘзҺҜпјҢжҲҝеӯҗжҲ–е°ҶвҖңдёҚеҖјй’ұвҖқпјҹд»Җд№ҲдёңиҘҝжүҚжҳҜвҖңзЎ¬иҙ§вҖқ

- дё“и®ҝеӨ–еҚ–д»ЈиҝҗиҗҘйЈҹдәЁCEOзҺӢжі°иҲҹпјҡеңЁзәҝж–°з»ҸжөҺзӢ¬и§’е…Ҫзҡ„еҙӣиө·и·Ҝ