з»ҸжөҺ|дёӢеҚҠе№ҙиҙ§еёҒж”ҝзӯ–еүҚзһ»пјҡеңЁзЁіеўһй•ҝдёҺйҳІйЈҺйҷ©дёӯжқғиЎЎ( дәҢ )

дәҢгҖҒдёӢеҚҠе№ҙиҙ§еёҒж”ҝзӯ–зҡ„дё»иҰҒжҢ‘жҲҳ

з”ұдәҺд»Ҡе№ҙжІЎжңүжҳҺзЎ®зҡ„з»ҸжөҺеўһй•ҝд»»еҠЎ пјҢ дёӢеҚҠе№ҙиҙ§еёҒж”ҝзӯ–зҡ„дё»иҰҒд»»еҠЎжҳҜз ”еҲӨзү©д»·иө°еҠҝ пјҢ йҳІжӯўйҖҡиҙ§иҶЁиғҖеҸҚеј№ пјҢ е…¶ж¬ЎжҳҜвҖңеҠ ејәйҮ‘иһҚзӯүйўҶеҹҹйҮҚеӨ§йЈҺйҷ©йҳІжҺ§ пјҢ еқҡеҶіе®ҲдҪҸдёҚеҸ‘з”ҹзі»з»ҹжҖ§йЈҺйҷ©еә•зәҝвҖқ гҖӮ дёӢеҚҠе№ҙ пјҢ еҸ—з–«жғ…е’ҢжҙӘж¶қзҒҫе®ігҖҒдёӯзҫҺиҙёжҳ“ж‘©ж“ҰзӯүеҪұе“Қ пјҢ е•Ҷдёҡ银иЎҢиө„дә§иҙЁйҮҸдёӢйҷҚпјҲ第дәҢеӯЈеәҰеҮҖеҲ©ж¶Ұ4267дәҝе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ24% пјҢ дёҚиүҜиҙ·ж¬ҫдҪҷйўқиҝһз»ӯ第е…ӯдёӘеӯЈеәҰж”ҖеҚҮиҮі2.7дёҮдәҝе…ғ пјҢ дёәеҚҒеӨҡе№ҙжңҖй«ҳж°ҙе№іпјү гҖӮ 8жңҲ10ж—ҘеӨ®иЎҢиЎҢй•ҝжҳ“зәІжҺҘеҸ—йҮҮи®ҝж—¶иЎЁзӨә пјҢ дёӢеҚҠе№ҙеӨ®иЎҢе·ҘдҪңйҮҚзӮ№дёәвҖңдҝқжҢҒйҮ‘иһҚжҖ»йҮҸйҖӮеәҰгҖҒеҗҲзҗҶеўһй•ҝ пјҢ зқҖеҠӣзЁідјҒдёҡдҝқе°ұдёҡ пјҢ йҳІиҢғе’ҢеҢ–и§ЈйҮҚеӨ§йҮ‘иһҚйЈҺйҷ© пјҢ еҠ еҝ«ж·ұеҢ–йҮ‘иһҚж”№йқ©ејҖж”ҫ пјҢ дҝғиҝӣз»ҸжөҺйҮ‘иһҚеҒҘеә·еҸ‘еұ•вҖқ гҖӮ еӣ жӯӨ пјҢ иҙ§еёҒж”ҝзӯ–дјҡеңЁе№ҙеҲқзӣ®ж ҮеҹәзЎҖдёҠеўһеҠ зӣёе…іеҶ…е®№ пјҢ жҲ‘们и®Өдёә пјҢ дёӢеҚҠе№ҙиҙ§еёҒж”ҝзӯ–еҸ–еҗ‘е°ҶиҖғиҷ‘еҰӮдёӢж–№йқў гҖӮ

1.еӣҪеҶ…еӨҚе·ҘеӨҚдә§иҝ…йҖҹдёҺйңҖжұӮжҒўеӨҚз–ІиҪҜдәӨз»Ү гҖӮ

дёӢеҚҠе№ҙ пјҢ жҲ‘еӣҪеӣҪеҶ…еӨҚе·ҘеӨҚдә§зҺҮиҝӣдёҖжӯҘжҸҗй«ҳ гҖӮ 7жңҲ пјҢ е·ҘдёҡеўһеҠ еҖјеўһй•ҝ4.8% пјҢ еўһйҖҹдёҺдёҠжңҲжҢҒе№і пјҢ жҺҘдёӢжқҘиҝҳе°ҶйҖҗжӯҘеҠ йҖҹ пјҢ дҪҶз»ҸжөҺеўһйҖҹзҡ„еӣһеҚҮеҸ—еҲ¶дәҺзҫӨдј—еҝғзҗҶе’ҢеӣҪеҶ…еӨ–з–«жғ…йҳІжҺ§ гҖӮ дёҖж–№йқўеӣҪеӨ–з»ҸжөҺйҮҚеҗҜе’Ңз–«жғ…йҳІжҺ§зӣёдә’жҺЈиӮҳ пјҢ ж¶Ҳиҙ№еӨҚиӢҸиҫғж…ў гҖӮ еҸҰеӨ–дёҖж–№йқўд»ҺеӣҪеҶ…з»ҸжөҺзңӢ пјҢ жҲ‘еӣҪж”№иҝӣдәҶеӨ„зҗҶ第дәҢжіўз–«жғ…ж–№жі• пјҢ дҫӣйңҖжҒўеӨҚиҝӣдёҖжӯҘе·©еӣә пјҢ ж·ұеҢ–ж”№йқ©ејҖж”ҫпјҲж”№е–„иҗҘе•ҶзҺҜеўғгҖҒжіЁеҶҢеҲ¶ж”№йқ©гҖҒжө·еҚ—иҮӘиҙёжёҜпјүе’ҢеҸҢеҫӘзҺҜпјҲиҠҜзүҮзӯүй«ҳ科жҠҖдә§дёҡе…ҚзЁҺгҖҒжү©еӨ§е…ҚзЁҺеә—зӯүж”ҝзӯ–пјүдёәз»ҸжөҺй•ҝжңҹеҸ‘еұ•иҝӣдёҖжӯҘжү“дёӢеҹәзЎҖ пјҢ иҝҷд№ҹеҲ©еҘҪиө„жң¬еёӮеңә пјҢ иӮЎеёӮеҸҚеј№еҮәзҺ°з»“жһ„жҖ§зүӣеёӮ пјҢ жҲҝеёӮдәӨжҠ•жҙ»и·ғ гҖӮ

2.CPIе…Ёе№ҙиғҪжҺ§еҲ¶еңЁ3%д»ҘеҶ… пјҢ дҪҶж ёеҝғCPIе’ҢPPIжҳҫзӨәдёҖе®ҡзҡ„йҖҡзј©еҺӢеҠӣ гҖӮ

е…ЁзҗғйҮҚеҗҜеӨҚе·ҘеӨҚдә§д»ҘеҸҠйҖҡиғҖеҹәж•°ж•Ҳеә”е°ҶйҖҗжёҗеҺӢдҪҺйҖҡиғҖ гҖӮ д»Ҡе№ҙ1~7жңҲ пјҢ CPIеҗҢжҜ”дёҠж¶Ё3.7% пјҢ иҷҪ然жңҖиҝ‘2дёӘжңҲCPIеҸҚеј№иҫғеӨ§ гҖӮ е…¶дёӯ пјҢ 7жңҲCPIеҗҢжҜ”дёҠж¶Ё2.7% пјҢ еҪ“жңҲCPIиҫғдёҠжңҲеҸҚеј№0.2дёӘзҷҫеҲҶзӮ№ гҖӮ еҸҚеј№е…ЁйғЁжәҗдәҺйЈҹе“Ғд»·ж јдёҠж¶Ё13.2% пјҢ еү”йҷӨйЈҹе“Ғе’ҢиғҪжәҗзҡ„ж ёеҝғCPIд»…дёҠж¶Ё0.5% гҖӮ д»ҺPPIе’Ңж ёеҝғCPIзңӢ пјҢ еҪ“еүҚзү©д»·ж°ҙе№іжҺҘиҝ‘йҖҡзј©ж°ҙе№і гҖӮ 1~7жңҲ пјҢ PPIжҜ”еҺ»е№ҙеҗҢжңҹдёӢйҷҚ2.0% пјҢ 7жңҲPPIеҗҢжҜ”дёӢйҷҚ2.4% пјҢ зҺҜжҜ”дёҠж¶Ё0.4% пјҢ PPIеҸҚеј№дё»иҰҒз”ұеӨ§е®—е•Ҷе“Ғд»·ж јдёҠж¶ЁжӢүеҠЁ гҖӮ дҫӢеҰӮ пјҢ 7жңҲи·ҜйҖҸCRBеӨ§е®—е•Ҷе“Ғд»·ж јжҢҮж•°д»Һ4жңҲдёҠж—¬зҡ„дҪҺзӮ№106дёҖи·ҜдёҠж¶ЁеҲ°149 пјҢ ж¶Ёе№…41% гҖӮ зӣ®еүҚ пјҢ G20пјҲдәҢеҚҒеӣҪйӣҶеӣўпјүзҡ„йҖҡиғҖж°ҙе№іжҖ»дҪ“еӣһиҗҪ пјҢ д»Һ2019е№ҙзҡ„2.7%дёӢйҷҚеҲ°зӣ®еүҚзҡ„1.7% пјҢ жҳҫзӨәе…ЁзҗғзЎ®е®һиҝӣе…ҘдҪҺеўһй•ҝгҖҒдҪҺйҖҡиғҖгҖҒдҪҺеҲ©зҺҮзҡ„йҳ¶ж®ө пјҢ д№ҹдёәжҲ‘еӣҪи°ғжҺ§зү©д»·еҲӣйҖ дәҶиҫғеҘҪзҡ„еӨ–йғЁзҺҜеўғ гҖӮ

ж–Үз« еӣҫзүҮ

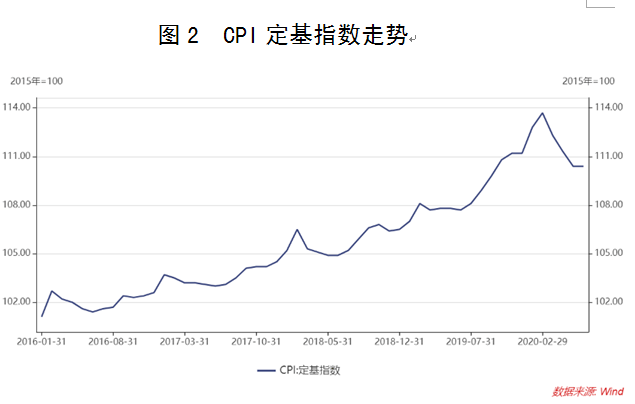

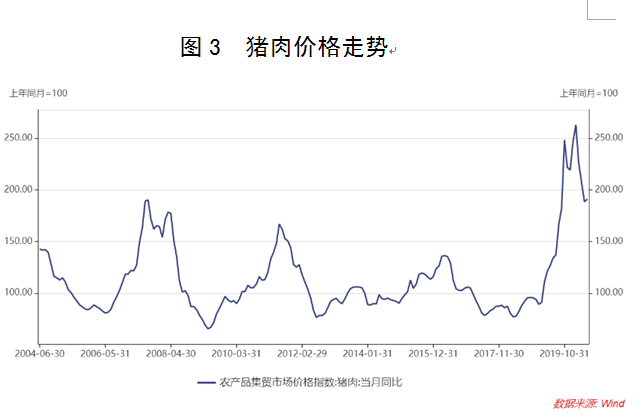

7жңҲд»ҪзҢӘиӮүд»·ж јеҸҚеј№дёҺйӨҗйҘ®дёҡжҒўеӨҚгҖҒжҙӘж¶қзҒҫе®іжңүе…і пјҢ дј°и®ЎдјҡжҢҒз»ӯеҲ°еӣҪеәҶиҠӮд№ӢеҗҺ пјҢ еұҠж—¶еҹәж•°ж•Ҳеә”е°ҶжҳҫзҺ° гҖӮ д»ҺCPIе®ҡеҹәжҢҮж•°жқҘзңӢ пјҢ жң¬иҪ®йҖҡиғҖй«ҳзӮ№2жңҲе·ІиҝҮ пјҢ еңЁеӯЈиҠӮжҖ§еӣ зҙ е’ҢжҠ—з–«жҲҗеҠҹеҗҺдёҖи·ҜдёӢйҷҚ пјҢ зӣ®еүҚеңЁ110.4 пјҢ еӨ§зәҰжҳҜ2019е№ҙ8~9жңҲзҡ„зү©д»·ж°ҙе№і пјҢ жңӘжқҘжңҲеәҰеҗҢжҜ”CPIеҸҜиғҪйҷҚдёә1д»ҘеҶ…з”ҡиҮідёә0 пјҢ е…Ёе№ҙйҖҡиғҖдёҖе®ҡдјҡжҺ§еҲ¶еңЁ2.5%~3%зҡ„иҢғеӣҙ гҖӮ зҢӘиӮүд»·ж јиҷҪжңүеҸҚеј№ пјҢ дҪҶд»·ж јж°ҙе№ідёҚеҸҠеҺ»е№ҙдёӢеҚҠе№ҙ (еӣҫ3пјү гҖӮ жҚ®еҶңдёҡйғЁз»ҹи®Ў пјҢ 7жңҲжң«е…ЁеӣҪиғҪз№ҒжҜҚзҢӘеӯҳж Ҹ3774дёҮеӨҙ пјҢ зҺҜжҜ”еўһй•ҝ4% пјҢ еҗҢжҜ”еўһй•ҝ20% пјҢ иҝңй«ҳдәҺ2019е№ҙ9жңҲи°·еә•зҡ„1913дёҮеӨҙ пјҢ з”ҹзҢӘеӯҳж ҸзҺҜжҜ”еўһй•ҝ4.8% пјҢ иҝһз»ӯ6дёӘжңҲеўһй•ҝ пјҢ еҗҢжҜ”еўһй•ҝ13.1% гҖӮ жҳҫзӨәжңӘжқҘеҚҠе№ҙдҫӣеә”е°ҶдјҡеӨ§е№…ж”№е–„ гҖӮ

ж–Үз« еӣҫзүҮ

жҙӘж¶қзҒҫе®іеҜ№з§ӢзІ®з”ҹдә§зҡ„еҪұе“ҚеҸҜжҺ§ пјҢ йЈҹе“Ғзұ»д»·ж јдёҚдјҡеӨ§е№…еәҰж¶Ёд»· гҖӮ жҚ®еә”жҖҘз®ЎзҗҶйғЁз»ҹи®Ў пјҢ 7жңҲд»ҪжҙӘж¶қзҒҫе®ідё»иҰҒйӣҶдёӯеңЁй•ҝжұҹдёӯдёӢжёёе’Ңж·®жІіжөҒеҹҹ пјҢ еҶңдҪңзү©еҸ—зҒҫйқўз§Ҝ3868.7еҚғе…¬йЎ· пјҢ зәҰеҚ зҺ°жңү20.3дәҝдә©иҖ•ең°зҡ„2.86% гҖӮ 8жңҲ8ж—Ҙ пјҢ е®үеҫҪзңҒй•ҝжұҹгҖҒж·®жІігҖҒе·ўж№–жөҒеҹҹзӣёе…іең°еҢәи§ЈйҷӨзҙ§жҖҘйҳІжұӣжңҹ гҖӮ 8жңҲ15ж—Ҙ пјҢ й•ҝжұҹжұҹиӢҸж®өжҙӘж°ҙи§ЈйҷӨи“қиүІйў„иӯҰ гҖӮ еҗҢж—¶ пјҢ 7жңҲд»ҪжҳҜ1949е№ҙд»ҘжқҘеҲӣзәӘеҪ•зҡ„第дёҖдёӘжІЎжңүеҸ°йЈҺзҡ„7жңҲ пјҢ жңүеҲ©дәҺдёңеҚ—жІҝжө·зңҒд»ҪзІ®йЈҹз”ҹдә§ гҖӮ иҷҪ然зҰҸе»әгҖҒжө·еҚ—гҖҒе№ҝдёңгҖҒе№ҝиҘҝеӨҡең°е’Ңж№–еҚ—гҖҒжұҹиҘҝгҖҒдә‘еҚ—еҚ—йғЁйҒӯеҸ—ж—ұзҒҫеҪұе“Қ пјҢ дҪҶдёҺиҝ‘5е№ҙеҗҢжңҹеқҮеҖјзӣёжҜ” пјҢ д»Ҡе№ҙд»ҘжқҘе…ЁеӣҪж—ұзҒҫжҳҺжҳҫеҒҸиҪ» пјҢ еҶңдҪңзү©еҸ—зҒҫйқўз§Ҝе’ҢзӣҙжҺҘз»ҸжөҺжҚҹеӨұеҲҶеҲ«дёӢйҷҚ66%е’Ң70% гҖӮ еҪ“еүҚ пјҢ жӯЈжҳҜз§ӢзІ®з”ҹй•ҝеҸ‘иӮІе…ій”®йҳ¶ж®ө пјҢ е®үеҫҪе’ҢжұҹиҘҝеҪ“ең°е®үжҺ’еҚ—ж–№жҷҡзЁ»жҠўз§ҚиЎҘз§Қ пјҢ еҠ дёҠеҶңжңәеҶңжҠҖеҶңиүәиҝӣжӯҘ пјҢ йў„и®ЎдёҚдјҡеҜ№з§ӢзІ®йҖ жҲҗеӨ§зҡ„еҪұе“ҚпјҲи§Ғеӣҫ4пјү гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӯҰз”ҹ|ж–°еӯҰжңҹжқҘдәҶпјҢж•ҷиӮІйғЁеҜ№е®¶еәӯз»ҸжөҺеӣ°йҡҫеӯҰз”ҹжңүиҝҷдәӣе®үжҺ’

- з–«жғ…|ж–Ҝи’ӮиҠ¬В·зҪ—еҘҮж–Үз« пјҡзҫҺеӣҪз»ҸжөҺйҡҫд»ҘйҖғи„ұвҖңWвҖқеҪўеӨҚиӢҸ

- гҖҗгҖ‘жңҚиҙёдјҡйҮҚиҰҒдҝЎжҒҜеҸ‘еёғпјҒеҢ—дә¬еёӮеҸ‘еёғдҝғиҝӣж•°еӯ—з»ҸжөҺеҸ‘еұ•ж”ҝзӯ–

- з»ҸжөҺж—ҘжҠҘ-дёӯеӣҪз»ҸжөҺзҪ‘|гҖҗе№ёзҰҸиҠұејҖж–°иҫ№з–ҶгҖ‘219еӣҪйҒ“ж—Ғзҡ„вҖңи„ұиҙ«дәӢвҖқ

- дёӯеӣҪйқ’е№ҙжҠҘе®ўжҲ·з«Ҝ|гҖҗйқ’еЈ°и§ҶиҜӯгҖ‘ж•°жҚ®и§ЈиҜ»пјҡдёӯеӣҪз»ҸжөҺеҠ еҝ«еӨҚиӢҸеј•еӨ–еӘ’зӮ№иөһ

- дёӯеӣҪз»ҸжөҺе‘ЁеҲҠ|зҫҺзҡ„ж–№жҙӘжіўеҮҸжҢҒпјҢж јеҠӣи‘ЈжҳҺзҸ еўһжҢҒпјҢз©әи°ғд»·ж јжҲҳдёҖи§ҰеҚіеҸ‘пјҹ

- гҖҗйқ’еЈ°и§ҶиҜӯгҖ‘ж•°жҚ®и§ЈиҜ»пјҡдёӯеӣҪз»ҸжөҺеҠ еҝ«еӨҚиӢҸеј•еӨ–еӘ’зӮ№иөһ

- иғҪжәҗ|гҖҗдјҡи®®зӣҙеҮ»гҖ‘дёӯеӣҪж—ӯйҳіеёғеұҖж°ўиғҪжәҗдёҡеҠЎ еҢ–е·Ҙжқҝеқ—йў„и®ЎдёӢеҚҠе№ҙдјҡжүӯдәҸ

- й»„йҮ‘|дёҖж—Ұз»ҸжөҺеҶ…еҫӘзҺҜпјҢжҲҝеӯҗжҲ–е°ҶвҖңдёҚеҖјй’ұвҖқпјҹд»Җд№ҲдёңиҘҝжүҚжҳҜвҖңзЎ¬иҙ§вҖқ

- дё“и®ҝеӨ–еҚ–д»ЈиҝҗиҗҘйЈҹдәЁCEOзҺӢжі°иҲҹпјҡеңЁзәҝж–°з»ҸжөҺзӢ¬и§’е…Ҫзҡ„еҙӣиө·и·Ҝ