йӮөеҝ—йёҝ|иҘҝеӨ§й—Ёж–°жқҗдә§е“Ғд»·ж јиҝһи·ҢжҜӣеҲ©зҺҮиҗҪеҗҺ иҗҘ收зҺ°еўһй•ҝ瓶йўҲ( дёү )

ж–Үз« еӣҫзүҮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёеӯҳиҙ§е‘ЁиҪ¬зҺҮдёӢж»‘ пјҢ еҲҶеҲ«дёә3.62гҖҒ3.25гҖҒ3.10гҖҒ2.69 пјҢ й«ҳдәҺеҸҜжҜ”дёҠеёӮе…¬еҸёеӯҳиҙ§е‘ЁиҪ¬зҺҮеқҮеҖјеҲҶеҲ«дёә2.46гҖҒ2.54гҖҒ2.40гҖҒ2.17 гҖӮ

й”Җе”®дё»иҰҒйӣҶдёӯеңЁеўғеӨ–

иҘҝеӨ§й—Ёж–°жқҗеӯҳеңЁдә§е“ҒеӨ–й”ҖйЈҺйҷ© пјҢ е…¬еҸёдә§е“ҒеӨ–й”ҖеҚ жҜ”йҖҫе…ӯжҲҗ гҖӮ

2016е№ҙиҮі2019е№ҙ пјҢ иҘҝеӨ§й—Ёж–°жқҗдә§е“ҒеӨ–й”ҖеҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә67.09%гҖҒ66.69%гҖҒ62.13%е’Ң62.55% гҖӮ

ж–Үз« еӣҫзүҮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёеҶ…еӨ–й”Җ收е…ҘеқҮдҝқжҢҒеўһй•ҝпјӣе…¶дёӯеӨ–й”Җ收е…ҘеҚ жҜ”иҫғй«ҳ пјҢ еҮәеҸЈзҡ„йҮҚзӮ№еҢәеҹҹдёәзҫҺжҙІгҖҒ欧жҙІе’ҢдәҡжҙІпјӣеҶ…й”Җ收е…ҘеҚ жҜ”зӣёеҜ№иҫғдҪҺ пјҢ еӣҪеҶ…й”Җе”®зҡ„йҮҚзӮ№еҢәеҹҹдёәеҚҺдёңең°еҢә гҖӮ

жӢӣиӮЎд№ҰжҸҗзӨә пјҢ е…¬еҸёеҜ№еўғеӨ–еёӮеңәзҡ„дҫқеӯҳеәҰиҫғй«ҳ пјҢ иҖҢеӣҪйҷ…ж”ҝжІ»з»ҸжөҺзҺҜеўғгҖҒиҙёжҳ“ж”ҝзӯ–гҖҒеӣҪйҷ…дҫӣжұӮе…ізі»гҖҒеӣҪйҷ…еёӮеңәд»·ж јзӯүе…¬еҸёдёҚеҸҜжҺ§еӣ зҙ еҜ№дә§е“ҒеӨ–й”ҖеҪұе“ҚиҫғеӨ§ пјҢ дёҠиҝ°еӣ зҙ зҡ„еҸҳеҢ–е°ҶзӣҙжҺҘеҪұе“Қе…¬еҸёзҡ„з»ҸиҗҘжҲҗжһң пјҢ иҷҪ然жҠҘе‘ҠжңҹеҶ…еӣҪеӨ–еёӮеңәйңҖжұӮиҫғдёәзЁіе®ҡ пјҢ дҪҶд»ҚеӯҳеңЁжңӘжқҘеӣҪйҷ…еёӮеңәйңҖжұӮйҷҚдҪҺзҡ„йЈҺйҷ© гҖӮ

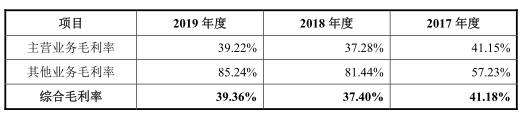

жҜӣеҲ©зҺҮеһ«еә• иҝһз»ӯ4е№ҙдҪҺдәҺиЎҢдёҡе№іеқҮж°ҙе№і

2016е№ҙиҮі2019е№ҙ пјҢ иҘҝеӨ§й—Ёж–°жқҗз»јеҗҲжҜӣеҲ©зҺҮеҲҶеҲ«дёә38.99%гҖҒ41.18%гҖҒ37.40%е’Ң39.36% пјҢ еӯҳеңЁдёҖе®ҡжіўеҠЁ гҖӮ

ж–Үз« еӣҫзүҮ

е…¶дёӯ пјҢ еҸҜи°ғе…үйқўж–ҷжҜӣеҲ©зҺҮеҲҶеҲ«дёә53.03%гҖҒ53.71%гҖҒ52.67%гҖҒ51.76% пјҢ дёӢж»‘дёӨе№ҙ гҖӮ

ж–Үз« еӣҫзүҮ

иҘҝеӨ§й—Ёж–°жқҗз»јеҗҲжҜӣеҲ©зҺҮиҝһз»ӯ4е№ҙдҪҺдәҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёжҜӣеҲ©зҺҮеқҮеҖј44.02%гҖҒ41.66%гҖҒ40.65%гҖҒ42.96% пјҢ еңЁеҗҢиЎҢдёӯеһ«еә• гҖӮ

ж–Үз« еӣҫзүҮ

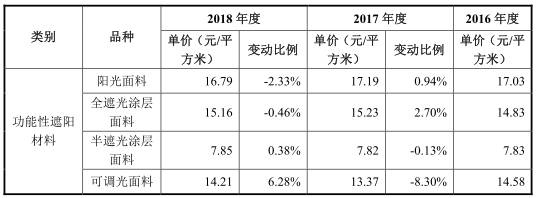

йҳіе…үйқўж–ҷи·Ңд»·дёӨе№ҙ

иҘҝеӨ§й—Ёж–°жқҗйҳіе…үйқўж–ҷй”Җе”®д»·ж јиҝһз»ӯдёӨе№ҙдёӢж»‘ гҖӮ

2016е№ҙиҮі2019е№ҙ пјҢ йҳіе…үйқўж–ҷеңЁиҘҝеӨ§й—Ёж–°жқҗдә§е“Ғдёӯй”Җе”®жҜ”дҫӢжңҖй«ҳ пјҢ еҲҶеҲ«дёә9470.11дёҮе…ғгҖҒ1.20дәҝе…ғгҖҒ1.41дәҝе…ғгҖҒ1.58дәҝе…ғ пјҢ еҚ жҜ”еҲҶеҲ«дёә30.64%гҖҒ34.55%гҖҒ36.09%гҖҒ38.78% гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ йҳіе…үйқўж–ҷй”Җе”®д»·ж јеҲҶеҲ«дёә17.03е…ғ/е№іж–№зұігҖҒ17.19е…ғ/е№іж–№зұігҖҒ16.79е…ғ/е№іж–№зұігҖҒ16.59е…ғ/е№іж–№зұі гҖӮ

ж–Үз« еӣҫзүҮ

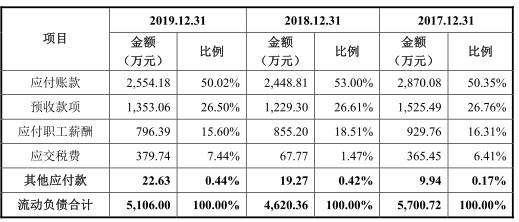

2019е№ҙжң«иҙҹеҖә5352дёҮе…ғ

2016е№ҙиҮі2019е№ҙ пјҢ иҘҝеӨ§й—Ёж–°жқҗиҙҹеҖәжҖ»йўқеҲҶеҲ«дёә4784.41дёҮе…ғгҖҒ5900.72дёҮе…ғгҖҒ4937.29дёҮе…ғгҖҒ5351.90дёҮе…ғ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёиө„дә§иҙҹеҖәзҺҮеҲҶеҲ«дёә17.04%гҖҒ17.32%гҖҒ10.47%гҖҒ9.74% гҖӮ

жң¬ж¬Ўе…¬еҸёеӢҹйӣҶиө„йҮ‘дёӯе°Ҷжңү3000дёҮе…ғз”ЁдәҺвҖңиЎҘе……жөҒеҠЁиө„йҮ‘вҖқ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёжІЎжңүзҹӯжңҹеҖҹж¬ҫ пјҢ жөҒеҠЁиҙҹеҖәдёӯеҚ жҜ”жңҖй«ҳзҡ„жҳҜеә”д»ҳиҙҰж¬ҫ пјҢ йҮ‘йўқеҲҶеҲ«дёә1838.82дёҮе…ғгҖҒ2870.08дёҮе…ғгҖҒ2448.81дёҮе…ғгҖҒ2554.18дёҮе…ғ пјҢ еҚ жөҒеҠЁиҙҹеҖәзҡ„жҜ”дҫӢеҲҶеҲ«дёә38.43%гҖҒ50.35%гҖҒ53.00%гҖҒ50.02% гҖӮ

ж–Үз« еӣҫзүҮ

5е№ҙеҲҶзәў6488.50дёҮе…ғ

иҘҝеӨ§й—Ёж–°жқҗжҠҘе‘ҠжңҹеҶ…иҝһз»ӯеҲҶзәў пјҢ зҙҜи®ЎеҲҶзәў6488.50дёҮе…ғ гҖӮ

2016е№ҙ пјҢ ж №жҚ®е…¬еҸёиӮЎдёңдјҡеҶіи®®еҲҶй…ҚиӮЎеҲ©776.50дёҮе…ғпјҲеҗ«зЁҺпјү гҖӮ

2017е№ҙ пјҢ ж №жҚ®2016е№ҙеәҰиӮЎдёңеӨ§дјҡеҶіи®®еҲҶй…ҚиӮЎеҲ©1236.00дёҮе…ғпјҲеҗ«зЁҺпјү гҖӮ

2018е№ҙ пјҢ ж №жҚ®2017е№ҙеәҰиӮЎдёңеӨ§дјҡеҶіи®®еҲҶй…ҚиӮЎеҲ©1236.00дёҮе…ғпјҲеҗ«зЁҺпјү гҖӮ

2019е№ҙ пјҢ ж №жҚ®2018е№ҙеәҰиӮЎдёңеӨ§дјҡеҶіи®®еҲҶй…ҚиӮЎеҲ©1440.00дёҮе…ғпјҲеҗ«зЁҺпјү гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[е…»иҖҒйҮ‘]19е№ҙе…»иҖҒйҮ‘вҖңж–°йІңеҮәзӮүвҖқпјҢдёӨеӨ§дә®зӮ№дёҚиғҪеҝҪи§ҶпјҢиө¶зҙ§жқҘзңӢ](/renwen/images/defaultpic.gif)

- дёӯж–°з»Ҹзә¬|д№җеҮҜж–°жқҗпјҡиӮЎзҘЁе°Ҷе®һST

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|жө·жҠҘж—¶иҜ„дёЁжҺЁеҠЁж–°жқҗж–ҷдә§дёҡеҗ‘жӣҙй«ҳз«ҜиҝҲиҝӣ

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|еұұдёңж–°жқҗж–ҷдә§дёҡжҝҖжҙ»ж–°еҠЁиғҪвҖ”вҖ”дё“и®ҝеұұдёңзңҒж–°жқҗж–ҷдә§дёҡеҚҸдјҡдјҡй•ҝе‘Ёдј еҒҘпјҢдё“и®ҝдёЁеҖҹйүҙвҖңеҚҺдёәжЁЎејҸвҖқ

- ж–°жқҗ|д№җеҮҜж–°жқҗпјҡе…¬еҸёиӮЎзҘЁе°Ҷиў«е®һж–Ҫе…¶д»–йЈҺйҷ©иӯҰзӨә

- й“Ғ马иҘҝеҮү|жү“ејҖеӨ§й—ЁиҝҺзҫҺеҠ е…ҘпјҢжҜ”и¶ҠеҚ—йҮҺеҝғиҝҳеӨ§зҡ„еӣҪ家已еҮәзҺ°пјҒжғізӢ¬еҚ жө·жҙӢиө„жәҗ

- жө©иӢҘиӢҚз©№|еӨҡеӣҪжҖҘеҝҷжҠӣеҮәж©„жҰ„жһқпјҢжҷ®дә¬еҸӘйңҖеқҗзӯү收й’ұе°ұеҸҜд»ҘдәҶпјҢдҝ„зҪ—ж–Ҝж•һејҖеӨ§й—Ё

- еә—е°Ҹд№қд№қ|и°Ғзҡ„з»ҹжІ»еҠӣжӣҙејәпјҹпјҢиҝ‘20е№ҙеҫ·еӣҪйҳҹзҡ„4еӨ§й—ЁзҘһ

- еҝғзҒөжғ…ж„ҹе°ҸеұӢ|дёҠжёҜйҮ‘йқҙзә§й”ӢйңёжӯЈејҸзҰ»йҳҹпјҢж–°дёң家已е®ҳе®Јд»–еҠ зӣҹпјҢжӣҫж”»з ҙйІҒиғҪеӨ§й—Ё

- ж¶ҲеҢ–з–ҫз—…|жўҒй—ЁжҳҜиғғзңӢеӨ§й—Ёзҡ„пјҢдё“жІ»еҗ„з§ҚиғғйғЁзҡ„дёҚжңҚпјҢиғғз—ӣпјҢиғғиғҖпјҢдёҚж¶ҲеҢ–зӯү

- жҜӣдҝҠжқ°|жҜӣдҝҠжқ°гҖҠе№ёзҰҸиҝҳдјҡжқҘж•Ій—ЁгҖӢжё©жғ…收е®ҳ вҖңеҘіејәдәәвҖқеҲҳжӣјзҺүе№ёзҰҸеӨ§й—Ёз»ҲеҸ©е“Қ