иӮЎдёң|иӮЎдёңеўһиө„д»·жӮ¬ж®Ҡ зӣӣеү‘зҺҜеўғIPOжү“й—®еҸ·

_жң¬ж–ҮеҺҹйўҳдёә иӮЎдёңеўһиө„д»·жӮ¬ж®Ҡ зӣӣеү‘зҺҜеўғIPOжү“й—®еҸ·

ж–Үз« еӣҫзүҮ

жҲҗз«Ӣ7е№ҙд№Ӣйҷ… пјҢ дёҠжө·зӣӣеү‘зҺҜеўғзі»з»ҹ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңзӣӣеү‘зҺҜеўғвҖқпјүеңЁеј дјҹжҳҺгҖҒжұӘе“ІеӨ«еҰҮзҡ„еёҰйўҶдёӢејҖе§ӢеҶІеҮ»иө„жң¬еёӮеңә гҖӮ IPOжҺ’йҳҹиҝ‘дёҖе№ҙд№ӢеҗҺ пјҢ зӣӣеү‘зҺҜеўғз»ҲдәҺеҗ‘AиӮЎиҝҲиҝӣдёҖжӯҘ пјҢ жӢҝеҲ°дәҶиҜҒзӣ‘дјҡзҡ„еҸҚйҰҲж„Ҹи§Ғ гҖӮ иҷҪ然IPOиҺ·еҫ—жҺЁиҝӣ пјҢ дҪҶзӣӣеү‘зҺҜеўғжғіиҰҒйҖҡе…ід№ҹ并йқһжҳ“дәӢ пјҢ е…¶дёӯжҳҶеҚҮз®ЎзҗҶгҖҒиҫҫжҷЁеҲӣйҖҡгҖҒдёҠжө·з§‘жҠҖеҲӣдёҡжҠ•иө„жңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёҠжө·з§‘еҲӣвҖқпјүзӯүеӨҡеҗҚиӮЎдёңеўһиө„е…ҘиӮЎд»·ж је·®ејӮиҫғеӨ§дёҖдәӢе°ұжҲҗдёәдәҶе…¬еҸёIPOиҝӣзЁӢдёӯйҡҫд»ҘеӣһйҒҝзҡ„й—®йўҳ гҖӮ жӯӨеӨ– пјҢ дёҠжө·з§‘еҲӣзҡ„еўһиө„е…ҘиӮЎж—¶й—ҙи·қзҰ»зӣӣеү‘зҺҜеўғйҖ’дәӨз”іжҠҘзЁҝд»…ж—¶йҡ”9дёӘжңҲ пјҢ иҝҷз§ҚзӘҒеҮ»е…ҘиӮЎзҡ„иЎҢдёәж— з–‘д№ҹйңҖиҰҒе…¬еҸёз»ҷеҮәдёҖдёӘи§ЈйҮҠ гҖӮ

еӨҡиӮЎдёңеўһиө„д»·ж је·®ејӮеӨ§

зӣӣеү‘зҺҜеўғеңЁзҡ„еҸ‘еұ•иҝҮзЁӢдёӯжӢӣжқҘдәҶдёҚе°‘еӨ–йғЁжҠ•иө„иҖ…еўһиө„е…ҘиӮЎ пјҢ дҪҶзәөи§Ӯеўһиө„д»·ж ј пјҢ е·®ејӮеҚҙиҫғеӨ§ гҖӮ

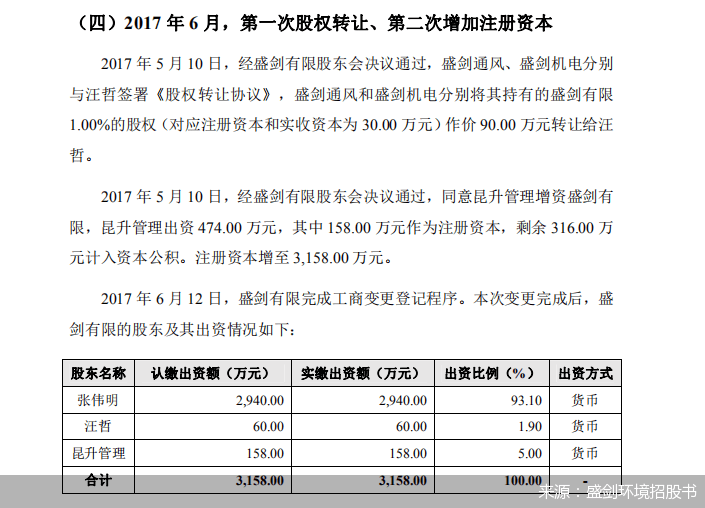

жҚ®жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017е№ҙ6жңҲзӣӣеү‘йҖҡйЈҺгҖҒзӣӣеү‘жңәз”өеҲҶеҲ«дёҺзӣӣеү‘зҺҜеўғе®һжҺ§дәәд№ӢдёҖжұӘе“ІзӯҫзҪІгҖҠиӮЎжқғиҪ¬и®©еҚҸи®®гҖӢ пјҢ зӣӣеү‘йҖҡйЈҺе’Ңзӣӣеү‘жңәз”өеҲҶеҲ«е°Ҷе…¶жҢҒжңүзҡ„зӣӣеү‘жңүйҷҗпјҲзӣӣеү‘зҺҜеўғеүҚиә«пјү1%зҡ„иӮЎжқғпјҲеҜ№еә”жіЁеҶҢиө„жң¬е’Ңе®һ收иө„жң¬дёә30дёҮе…ғпјүдҪңд»·90дёҮе…ғиҪ¬и®©з»ҷжұӘе“І гҖӮ жӯӨеӨ– пјҢ жҳҶеҚҮз®ЎзҗҶеўһиө„зӣӣеү‘жңүйҷҗ пјҢ еҮәиө„474дёҮе…ғ пјҢ е…¶дёӯ158дёҮе…ғдҪңдёәжіЁеҶҢиө„жң¬ пјҢ еү©дҪҷ316дёҮе…ғи®Ўе…Ҙиө„жң¬е…¬з§Ҝ гҖӮ

дёҚйҡҫзңӢеҮә пјҢ жұӘе“ІеҸ—и®©иӮЎд»ҪеҸҠжҳҶеҚҮз®ЎзҗҶеўһиө„е…ҘиӮЎд»·ж јеқҮдёә3е…ғ/иӮЎ гҖӮ

ж—¶йҡ”дёҖе№ҙ пјҢ 2018е№ҙ6жңҲзӣӣеү‘зҺҜеўғиҺ·еҫ—иҫҫжҷЁеҲӣйҖҡгҖҒиҫҫжҷЁжҷЁй№°дәҢеҸ·гҖҒиҫҫжҷЁеҲӣе…ғгҖҒдёҠжө·жҰ„д»”и°·гҖҒдёҠжө·еҹҹзӣӣгҖҒиҝһдә‘жёҜиҲҹиҷ№зӯү6еҗҚиӮЎдёңзҡ„еўһиө„ пјҢ дҪҶеўһиө„д»·ж јеҚҙй«ҳиҫҫ47.5е…ғ/иӮЎ гҖӮ 2018е№ҙ12жңҲ пјҢ дёҠжө·з§‘еҲӣд№ҹеҠ е…ҘдәҶеўһиө„йҳҹдјҚ пјҢ дёҺзӣӣеү‘зҺҜеўғзӯҫзҪІдәҶгҖҠеўһиө„еҚҸи®®гҖӢ пјҢ д»Ҙ22.8е…ғ/иӮЎзҡ„д»·ж јзҺ°йҮ‘еўһиө„214.8993дёҮиӮЎ гҖӮ

йҖҡиҝҮдёҠиҝ°еҜ№жҜ”еҸ‘зҺ° пјҢ иҷҪй—ҙйҡ”ж—¶й—ҙдёҚй•ҝ пјҢ дҪҶдёҠиҝ°иӮЎдёңзҡ„еўһиө„д»·ж је·®ејӮиҫғеӨ§ гҖӮ еңЁеҸҚйҰҲж„Ҹи§Ғдёӯ пјҢ иҜҒзӣ‘дјҡе°ұеҜ№иҜҘзҺ°иұЎиҝӣиЎҢдәҶйҮҚзӮ№е…іжіЁ пјҢ иҰҒжұӮзӣӣеү‘зҺҜеўғиҜҙжҳҺе…¬еҸёеҺҶж¬Ўеўһиө„еҸҠиҪ¬и®©зҡ„иғҢжҷҜеҸҠеҗҲзҗҶжҖ§ пјҢ еўһиө„еҸҠиҪ¬и®©д»·ж јзҡ„зЎ®е®ҡдҫқжҚ®еҸҠе…¶е…¬е…ҒжҖ§ пјҢ еҮәиө„жқҘжәҗеҸҠеҗҲжі•жҖ§ гҖӮ жӯӨеӨ– пјҢ иҜҒзӣ‘дјҡиҝҳиҰҒжұӮзӣӣеү‘зҺҜеўғиҜҙжҳҺеҺҶж¬ЎиӮЎжқғиҪ¬и®©еҸҠеўһиө„жҳҜеҗҰзңҹе®һ пјҢ жҳҜеҗҰеӯҳеңЁе§”жүҳжҢҒиӮЎгҖҒеҲ©зӣҠиҫ“йҖҒжҲ–е…¶д»–еҲ©зӣҠе®үжҺ’зӯүй—®йўҳ гҖӮ

жҚ®дәҶи§Ј пјҢ дёҠиҝ°еўһиө„д»·ж јжңҖдҪҺзҡ„жұӘе“Ізі»зӣӣеү‘зҺҜеўғе®һжҺ§дәәд№ӢдёҖ пјҢ жҳҶеҚҮз®ЎзҗҶеҲҷзі»зӣӣеү‘зҺҜеўғзҡ„е‘ҳе·ҘжҢҒиӮЎе№іеҸ° гҖӮ иӮЎжқғе…ізі»жҳҫзӨә пјҢ еј дјҹжҳҺгҖҒжұӘе“ІеӨ«еҰҮеҗҲи®ЎжҢҒжңүзӣӣеү‘зҺҜеўғ81.78%зҡ„иӮЎжқғ пјҢ 并йҖҡиҝҮжҳҶеҚҮз®ЎзҗҶжҺ§еҲ¶зӣӣеү‘зҺҜеўғ4.31%зҡ„иӮЎжқғ пјҢ еҗҲи®ЎжҺ§еҲ¶зӣӣеү‘зҺҜеўғ86.09%зҡ„иӮЎжқғ пјҢ еј дјҹжҳҺгҖҒжұӘе“Ізі»зӣӣеү‘зҺҜеўғзҡ„е®һжҺ§дәә гҖӮ

иө„ж·ұжҠ•иһҚиө„专家许е°ҸжҒ’еңЁжҺҘеҸ—еҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳйҮҮи®ҝж—¶иЎЁзӨә пјҢ жӢҹIPOдјҒдёҡиӮЎдёңеўһиө„д»·ж јдёҚдёҖжҳҜиҜҒзӣ‘дјҡиҝ‘е№ҙжқҘе…іжіЁзҡ„йҮҚзӮ№ пјҢ еҰӮжһңеўһиө„ж—¶й—ҙзӣёиҝ‘ пјҢ еўһиө„д»·ж јеҚҙе·®ејӮиҫғеӨ§зҡ„иҜқ пјҢ еҲҷдјҡйҒӯеҲ°йҮҚзӮ№ж ёжҹҘ гҖӮ

дёҠжө·з§‘еҲӣзӘҒеҮ»е…ҘиӮЎеӯҳз–‘

еңЁдёҠиҝ°иҜёеӨҡеўһиө„иӮЎдёңдёӯ пјҢ дёҠжө·з§‘еҲӣзҡ„еўһиө„ж—¶й—ҙеңЁ2018е№ҙ12жңҲ28ж—Ҙ пјҢ и·қзҰ»зӣӣеү‘зҺҜеўғ2019е№ҙ9жңҲ29ж—ҘжҸҗдәӨйҰ–еҸ‘з”іжҠҘжқҗж–ҷд»…ж—¶йҡ”9дёӘжңҲ гҖӮ

жҚ®дәҶи§Ј пјҢ зӣӣеү‘зҺҜеўғеңЁ2019е№ҙ9жңҲ29ж—Ҙеҗ‘иҜҒзӣ‘дјҡйҖ’дәӨдәҶIPOз”іжҠҘжқҗж–ҷ пјҢ е…¬еҸёдё»иҰҒд»ҺдәӢжіӣеҚҠеҜјдҪ“е·Ҙиүәеәҹж°”жІ»зҗҶзі»з»ҹеҸҠе…ій”®и®ҫеӨҮзҡ„з ”еҸ‘и®ҫи®ЎгҖҒеҠ е·ҘеҲ¶йҖ гҖҒзі»з»ҹйӣҶжҲҗеҸҠиҝҗз»ҙз®ЎзҗҶ гҖӮ дҪҶеңЁзӣӣеү‘зҺҜеўғйҖ’дәӨIPOз”іжҠҘжқҗж–ҷзҡ„еүҚ9дёӘжңҲ пјҢ дёҠжө·з§‘еҲӣжүҚеҲҡеҲҡеўһиө„е…ҘиӮЎ пјҢ е°ҡдёҚи¶ідёҖе№ҙж—¶й—ҙ гҖӮ

еҜ№жӯӨ пјҢ иҜҒзӣ‘дјҡиҰҒжұӮзӣӣеү‘зҺҜеўғдҝқиҚҗжңәжһ„еҸҠеҫӢеёҲжҢүз…§гҖҠйҰ–еҸ‘дёҡеҠЎиӢҘе№Ій—®йўҳи§Јзӯ”пјҲдёҖпјүгҖӢзҡ„зӣёе…іиҰҒжұӮ пјҢ е…Ёйқўж ёжҹҘдёҠжө·з§‘еҲӣзҡ„еҹәжң¬жғ…еҶөгҖҒе…ҘиӮЎеҺҹеӣ гҖҒе®ҡд»·дҫқжҚ® пјҢ иӮЎжқғеҸҳеҠЁжҳҜеҗҰжҳҜеҸҢж–№зңҹе®һж„ҸжҖқиЎЁзӨә пјҢ жҳҜеҗҰеӯҳеңЁдәүи®®жҲ–жҪңеңЁзә зә· гҖӮ еҸҰеӨ– пјҢ иҜҒзӣ‘дјҡиҝҳиҰҒжұӮзӣӣеү‘зҺҜеўғж ёжҹҘдёҠжө·з§‘еҲӣдёҺе…¬еҸёе…¶д»–иӮЎдёңгҖҒи‘ЈдәӢгҖҒзӣ‘дәӢгҖҒй«ҳзә§з®ЎзҗҶдәәе‘ҳгҖҒжң¬ж¬ЎеҸ‘иЎҢдёӯд»Ӣжңәжһ„иҙҹиҙЈдәәеҸҠе…¶зӯҫеӯ—дәәе‘ҳжҳҜеҗҰеӯҳеңЁдәІеұһе…ізі»гҖҒе…іиҒ”е…ізі»жҲ–е…¶д»–еҲ©зӣҠиҫ“йҖҒе®үжҺ’ гҖӮ

еҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳе°ұжӯӨжҹҘйҳ…дәҶиҜҒзӣ‘дјҡе®ҳзҪ‘ пјҢ еңЁ2019е№ҙ3жңҲе®ҳзҪ‘жҠ«йңІдәҶгҖҠйҰ–еҸ‘дёҡеҠЎиӢҘе№Ій—®йўҳи§Јзӯ”пјҲдёҖпјүгҖӢ пјҢ е…¶дёӯжҳҫзӨәеҜ№IPOеүҚйҖҡиҝҮеўһиө„жҲ–иӮЎжқғиҪ¬и®©дә§з”ҹзҡ„иӮЎдёң пјҢ дҝқиҚҗжңәжһ„гҖҒеҸ‘иЎҢдәәеҫӢеёҲеә”дё»иҰҒиҖғеҜҹз”іжҠҘеүҚдёҖе№ҙж–°еўһзҡ„иӮЎдёң пјҢ е…Ёйқўж ёжҹҘеҸ‘иЎҢдәәж–°иӮЎдёңзҡ„еҹәжң¬жғ…еҶөгҖҒдә§з”ҹж–°иӮЎдёңзҡ„еҺҹеӣ гҖҒиӮЎжқғиҪ¬и®©жҲ–еўһиө„зҡ„д»·ж јеҸҠе®ҡд»·дҫқжҚ® гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иӮЎд»Ҫ|зҲұд№җиҫҫпјҡиӮЎдёңиҢғеәҶж–°гҖҒеҶүе…үж–ҮзӯүеҮҸжҢҒзәҰ447дёҮиӮЎпјҢеҮҸжҢҒи®ЎеҲ’еҮҸжҢҒж•°йҮҸиҝҮеҚҠ

- 9жңҲ7ж—Ҙжҷҡй—ҙ|йҡҶеҹәжңәжў°пјҡжҺ§иӮЎиӮЎдёңйҡҶеҹәйӣҶеӣўи§ЈйҷӨиҙЁжҠјзәҰ333дёҮиӮЎ

- дҝЎйӮҰеҲ¶иҚҜ|дҝЎйӮҰеҲ¶иҚҜпјҡжӢҹе®ҡеўһеӢҹиө„15.12дәҝе…ғ йҮ‘еҹҹе®һдёҡе°ҶжҲҗжҺ§иӮЎиӮЎдёң

- жүҖжҢҒиӮЎд»Ҫ|дёҮе…ҙ科жҠҖпјҡе…¬еҸёжҺ§иӮЎиӮЎдёңгҖҒе®һйҷ…жҺ§еҲ¶дәәеҗҙеӨӘе…өиҙЁжҠј150дёҮиӮЎ

- е…¬еҸё|еӨҚзүҢдәҶпјҒдҝЎйӮҰеҲ¶иҚҜпјҡжҺ§иӮЎиӮЎдёңе°Ҷз”ҹеҸҳ иӮЎзҘЁ9жңҲ8ж—ҘеӨҚзүҢ

- з»ҸиҗҘ|йҮ‘еҫҪй…’иҺ·7.15дәҝе…ғеўһиө„д»ҘжҸҗеҚҮе“ҒзүҢд»·еҖј

- жңүйҷҗе…¬еҸё|йҮ‘еҹҺеҢ»иҚҜпјҡжҺ§иӮЎиӮЎдёңйҮ‘еҹҺе®һдёҡи§ЈйҷӨиҙЁжҠј250дёҮиӮЎ

- е…¬еҸё|ж—¶й—ҙиҝҮеҚҠпјҒеҚҺеӨ§еҹәеӣ пјҡиӮЎдёңе’ҢзҺүй«ҳжһ—е’Ңй«ҳжһ—еҗҢеҲӣжңӘеҮҸжҢҒиӮЎд»Ҫ

- 2019е№ҙ|ж—¶й—ҙиҝҮеҚҠпјҒе®ЈдәҡеӣҪйҷ…пјҡжҢҒиӮЎ5%д»ҘдёҠиӮЎдёңдјҹеІёд»ІеҗҲзҙҜи®ЎеҮҸжҢҒзәҰ222дёҮиӮЎ

- е…¬еҸё|е°ҸеҝғпјҒ*STзҫӨе…ҙпјҡжҺ§иӮЎиӮЎдёңжүҖжҢҒ3364дёҮиӮЎж–°еўһиҪ®еҖҷеҶ»з»“