泸州老窖上半年营收微跌,高端产品成其“白酒业前三目标”支撑点( 二 )

业内人士表示 , 以国窖1573为代表的高端产品所承载的业绩压力 , 或是泸州老窖上半年多次调涨国窖1573价格的原因之一 。

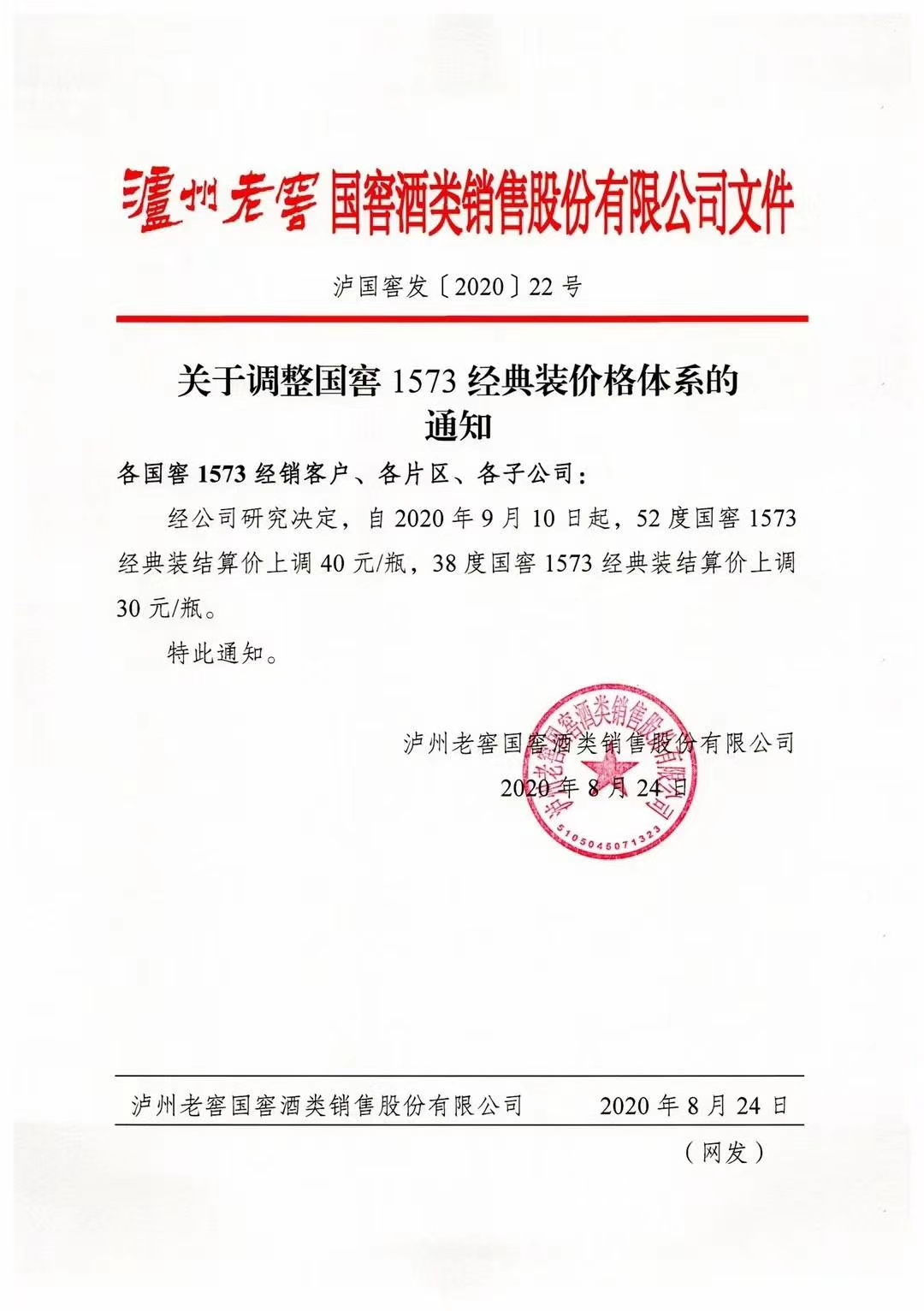

8月24日 , 泸州老窖旗下国窖酒类销售公司下发提价通知 , 拟从9月10日起52度国窖1573经典装结算价上调40元/瓶 , 38度国窖1573经典装结算价上调30元/瓶 。 在7月份 , 国窖酒类销售公司更在全国多个大区放出价格调整通知 , 将52度国窖1573经典装产品的建议零售价调整为1399元每瓶 。

资讯频道http://zixun.iweiba.cn/list-1.html

而新京报采访人员查询泸州老窖天猫旗舰店等平台时发现 , 目前国窖1573经典装52度500毫升产品的零售价格 , 已显示为1499元每瓶 , 与飞天茅台的官方零售价看齐 。

资讯频道http://zixun.iweiba.cn/list-1.html

券商机构对泸州老窖向高端板块发力的举措似乎也颇为看好 , 此前国金证券在研报中指出 , 泸州老窖高端白酒动销良好 , 批价与终端价上行 , 尤其是茅台、五粮液批价上涨 , 更给国窖1573的价格上行释放出了空间 。

胶着中的“前三”目标

泸州老窖一路涨价 , 券商也持续看好 , 最直接的体现便是泸州老窖股价一路走高 。 截至8月27日收盘时止 , 泸州老窖股价上涨3.1% , 收于142.48元每股 。 其市值也飙升至2086.98亿元 , 超过了洋河股份的市值 , 仅次于贵州茅台和五粮液 。

一直以来 , 泸州老窖在公开场合不断提出重回中国白酒“前三”的目标 。 在业内人士看来 , 白酒行业茅台与五粮液位列前二 , 在相当长一段时间内极为稳固 , 泸州老窖剑指前三 , 其目标明显就是洋河 。

推荐阅读

![[谈八卦的璐璐]孕妈尽量多吃4种常见食物,或排出胎毒,预防新生儿黄,怀孕期间](https://imgcdn.toutiaoyule.com/20200415/20200415092721790535a_t.jpeg)

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 亏损|上半年亏损扩大158%,安心财险拟增资2.15亿元引入正大制药!

- 疫情|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 增速|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 通信视界|同比增长0.1%,中国移动上半年营运收入达到人民币3,899亿元

- 简单观察|2020上半年饮料行业上市企业营业收入排行榜

- 新安股份上半年关键词:布局+开拓

- 万能险|万能险遇冷 上半年新增保费同比下降25%

- |保驾护航“稳外贸” 区块链交易平台显身手

- 挖贝网|经纪业务手续费收入增加,先融期货2020年上半年净利3830.74万增长30.73%