销售额|地产年中考杀出黑马!这家头部房企销售额增长近80倍!( 二 )

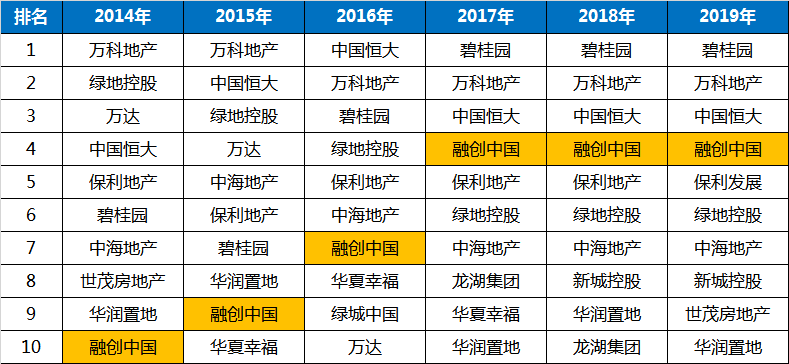

表:2014年以来融创中国在行业排名情况

文章图片

数据来源:克而瑞

从半年度业绩报告 , 我们可以归纳总结出融创之所以能保持高质量发展的逻辑 。

首先 , 融创具有持续判断市场的能力 , 审时度势把控拿地节奏 。

2020年以来 , 热点城市土地市场火热 , 土地成本攀升至高位 , 融创上半年并没有急于拿地 , 只是在合适的机会补充了少量优质土地 , 上半年新增土储货值2330亿元 , 同比大幅下降64% 。

随着土地市场红利的释放 , 融创也慢了下来 。 从行业现状来看 , 慢不失为一种快 。

其次 , 拥有充足且高质量的土地储备 。

土地储备好比行军打仗的粮食、弹药 , 有充足的储备才能保证未来业绩高质量完成 。 截至业绩公告日 , 融创拥有确权土储总货值超3万亿元 , 总面积超2.5亿平方米 , 平均土地成本4312元/平方米 , 土地成本占据绝对优势 。 更为重要的是 , 约80%的货值均位于高能级的一二线城市 。

在规模房企中 , 融创拥有的土地储备堪称最为优质 , 将能有力保障集团在未来多年内的市场规模稳步提升 。

第三 , 超前的安全意识 , 提高企业安全边际 。

正所谓 , 居安思危 , 有备无患 。

融创中国行政总裁汪孟德在业绩会上表示 , 融创从2019年开始一直在稳定整体负债增加净资产 , 降低杠杆;调整负债结构 , 降低融资成本;调整资产结构土储结构 。 加快推进杠杆率的降低 , 在未来三年的安排中作为重要的一个措施 , 将会落实在三年规划里 。

2020年上半年 , 融创有息负债总额稳步下降 , 净负债率大幅下降23个百分点 。 截至报告期末 , 集团账面现金达1209亿 , 流动性充裕 , 可见融创始终在现金绝对安全的前提下发展业务 。

在优化融资结构方面 , 融创通过提升银行类融资占比、把握公开市场债券融资机会、提前偿还高成本信托来优化融资结构 , 同时实施严格的分类红线管理等举措 , 2020年上半年 , 集团新增融资成本显著下降1.9个百分点 。

最后 , 追求内生增长 , 地产+持续创造价值 。

上市十年 , 融创站在新的起点 , 集团构建的“地产+”战略蓝图正从理想走向现实 。

今年8月 , 融创服务已向联交所递交上市申请 , 同时发布招股文件 , 正式启动上市之旅 。 经过16年的发展 , 融创服务是2019年中国增长最快的大型物业管理服务商 。 根据中国指数研究院的资料 , 2019年 , 融创服务的整体增长率为104.5% , 在大型物业服务企业中排名第一 。

未来 , 融创将以地产开发主业为中心 , 以融创服务、融创文旅、融创文化、融创会议会展和融创医疗康养等五大板块为支撑 , 努力打开全新发展格局 。

十年 , 行业发生了翻天覆地的变化 , “十项全能”选手融创正面向未来十年 , 不断超越 , 持续创造价值 。

一起转发出去 , 让更多人看到 。

【销售额|地产年中考杀出黑马!这家头部房企销售额增长近80倍!】

文章图片

推荐阅读

- 第一财经|住建部:房地产经纪机构应对住房租赁服务项目实行明码标价

- 红心|宁海地产猕猴桃上市

- 地产|宁海地产猕猴桃上市

- 大众报业·海报新闻|房地产蓝皮书:中国房价整体大涨大落为小概率事件

- 中食财经|头部酒企占7成利润,行业集中度愈发显著!,14家上市酒企“中考”营收跌落

- 同比|阳光100:前8月销售额同比降20%,全年确保销售过百亿

- 中国新闻网|房地产蓝皮书:近两三年内房价将维持高位盘整

- 中国网|?80后“新贵”张明贵拟出任新希望总裁 此前担任新希望地产总裁

- 中国网财经|华远地产频繁发债背后:近200亿债务一年内到期资金链承压

- 景区|房地产收入降42% 景区和酒店业务元气大伤 华侨城A上半年净利润降24%