收入|美凯龙上半年营收、净利双降!自营商场营收减少25%

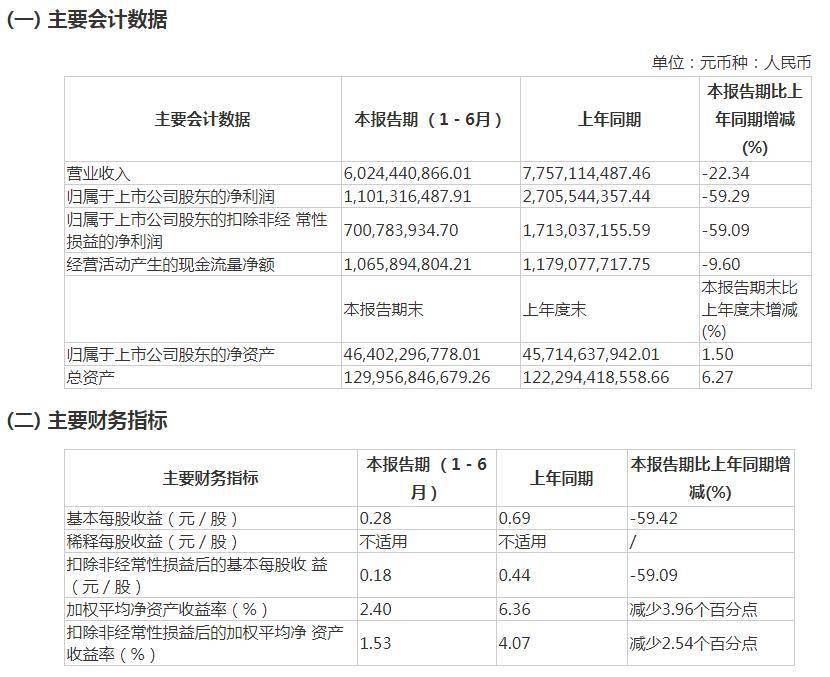

中新经纬客户端8月28日电 红星美凯龙家居集团股份有限公司(下称美凯龙)27日披露半年报 , 公司上半年实现营收60.24亿元 , 同比降22.34%;归属股东净利润11.01亿元 , 同比降59.29%;基本每股收益0.28元 , 同比降59.42% 。

文章图片

美凯龙公告截图

对于业绩变动原因 , 美凯龙解释称 , 营业收入变动原因主要系受疫情影响及公司相应推出的免租政策所致 。 财务费用同比增36.93%主要系在疫情影响下 , 公司为获得充足的流动性资金保障 , 新增银行借款超出2019年同期 , 导致有息负债规模上升所致 。

2018年1月17日 , 红星美凯龙家居集团股份有限公司登陆上交所 , 至此 , 红星美凯龙成为家居业首家登入A+H股的上市公司 。 2015年6月红星美凯龙在港股上市时 , 约25.34亿港元(约占总值37%)用作9个新的自营商场的开发资金 , 值得注意的是 , A股上市与H股上市相同 , 两笔筹资用途中排在第一位的都是新商场的建设 。

美凯龙半年报显示 , 2020年上半年 , 美凯龙经营着87家自营商场 , 总经营面积769.80万平方米 , 平均出租率90.2% 。 报告期内 , 公司已开业自营商场营收31.51亿元 , 比上年同期减少25.0% , 毛利率为76.5% , 相比2019年同期毛利率减少2.6个百分点 。

自营商场中租赁及相关收入为30.28亿元 , 同比下降23.4% , 占营业收入50.3% , 变动主要由于公司自营商场受疫情影响以及公司推出免租政策使得自营商场收入较上年同期降低 。 截止至2020年6月30日 , 公司新开设自营商场1家 。

委管商场中委管业务收入(包括项目前期品牌咨询委托管理服务收入、项目年度品牌咨询委托管理服务收入、工程项目商业管理咨询费收入、商业咨询费及招商佣金收入)为18.29亿元 , 较上年同期下降15.4% , 主要系项目前期品牌咨询委托管理及商业咨询费及招商佣金项目收入降低所致 。

报告期内 , 美凯龙实现毛利40.30亿元 , 相比2019年同期毛利51.95亿元下降22.4%;综合毛利率为66.9% , 相比2019年同期的67.0%减少了0.1个百分点 。

分行业看 , 主营业务家居商业服务业营收同比降20.6% , 毛利率同比减少1.5个百分点;建造施工及设计服务业营收同比降31.7% , 毛利率比上年同期减少7.5个百分点 。

【收入|美凯龙上半年营收、净利双降!自营商场营收减少25%】二级市场上 , 美凯龙28日收涨0.42% , 每股报9.65元 , 总市值377亿元 。 (中新经纬APP)

推荐阅读

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 美国|美媒:疫情加剧美民众收入不平等,低收入人群处境更加艰难

- 售价|佳兆业集团8月份合约销售收入93.6亿元 同比增长1.2倍

- 亏损|上半年亏损扩大158%,安心财险拟增资2.15亿元引入正大制药!

- 疫情|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 增速|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- e公司|立华股份:8月商品肉鸡销售收入环比增长15.69%

- 化肥|把中国2000万吨订单收入囊中,马上就飘,中国:取消

- 通信视界|同比增长0.1%,中国移动上半年营运收入达到人民币3,899亿元

- 收入|新希望8月生猪销售收入23.46亿元,环比上涨26%