@拨开中概股二次上市迷雾:B站拼多多年内都不能回家2020-08-31 09:21:360阅( 二 )

【@拨开中概股二次上市迷雾:B站拼多多年内都不能回家2020-08-31 09:21:360阅】另一家颇受关注的企业携程 , 也是符合港交所二次上市规则的企业之一 。 不过 , 携程似乎意不在此 , 据外媒报道 , 其正计划从纳斯达克退市 , 为回港重新上市做准备 。

文章图片

图3/6根据雪球发布的数据 , 2020年下半年最受期待的六家回港上市公司分别为哔哩哔哩、拼多多、好未来、新东方、蔚来、腾讯音乐 。

这些企业也或多或少传出过赴港二次上市的消息 。 如在今年7月 , 据路透报道 , 两位知情人士透露哔哩哔哩考虑在香港二次上市 , 最多出售10%股份 。

但好消息不会太快到来 , 在这一名单中 , 哔哩哔哩、拼多多、蔚来、腾讯音乐四家企业其实都不具备在年内回港上市的条件 。 这四家企业都在2018年先后上市 , 要满足港交所“两个完整会计年度”的规定 , 最快只能在2021年初向港交所交表 。

腾讯音乐近期采用了“曲线救国”的方式 , 在港发行优先无担保债券以进行融资 , 并称有望在港交所上市 。 但在腾讯音乐的公告中 , 并未明确说明是否是将香港作为第二上市地 。

此外 , 最受投资者期待的名单中 , 新东方、好未来两大教育巨头对回港上市的传闻 , 一个表示“不予置评”、一个称“目前没有上市计划” 。 但仅从可行性上来说 , 这两家企业都拥有推进二次上市计划的资格 。

另一家值得关注的企业是爱奇艺 , 近期 , 关于其赴港二次上市的传闻甚嚣尘上 。 但实际上 , 爱奇艺最早能够向港交所交表的时间也在2021年初 。 以此类推 , 2019年上市的跟谁学、今年7月刚刚上市的理想汽车 , 最早能够向港交所交表申请二次上市的时间分别是2022年初、2023年初 。

文章图片

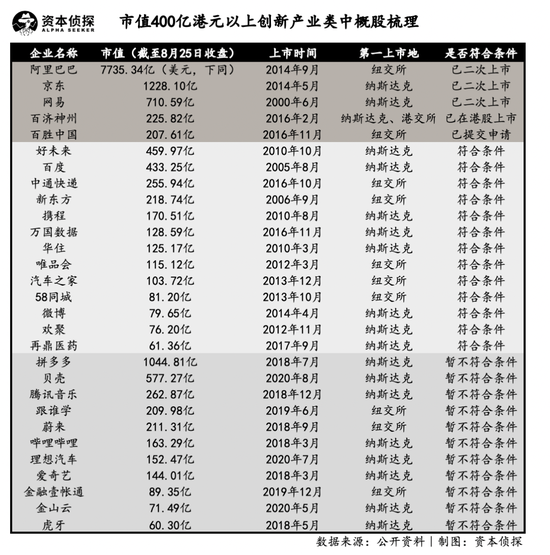

图4/6除市值在400亿港元以上的企业之外 , 市值在100亿港元(约合12.9亿美元)以上、近一年营收在10亿港元以上(约合1.29亿美元)的中概股 , 也满足港交所对回港二次上市的企业规模的要求 。

其实港交所设置的门槛并不高 , 「资本侦探」通过梳理发现 , 美股市场中 , 市值在100亿港元以上、创新产业类中概股企业约有19家 , 除两家生物医药类企业之外 , 其他企业2019年的年营收皆高于10亿港元 。

在这些企业中 , 限制其赴港二次上市的关键因素仍是上市时间 , 如富途、网易有道、360数科、小牛电动、蛋壳等在2018年、2019年上市的企业 , 现阶段都不具备赴港二次上市的资格 。

符合条件的企业中 , 百世集团、乐信、宝尊电商等近期都传出了相关消息 。 其中 , 有可能最早赴港敲钟的是电商代运营企业宝尊电商 , 据腾讯证券报道称 , 宝尊电商或将于9月赴港二次上市 , 已经选定合作银行 , 目前正在与花旗集团、招银国际和瑞士信贷集团就上市交易展开合作 , 筹资金额可能为5亿美元 。

文章图片

图5/6在上述所有企业中 , 排除掉已收到私有化要约以及已在港股上市、提交申请的企业 , 有条件在今年赴港二次上市的企业约有22家 。 此外 , 有不少广受关注的中概股企业 , 受限于上市年限 , 现阶段不具备二次上市资格 。 但可以预见的是 , 在这些企业年限达标之后 , 中概股回港二次上市的浪潮在明后年仍将持续 。

03

新经济公司IPO的未来之路

在上述符合港交所二次上市规则的名单中 , 有部分企业逆二次上市的潮流 , 表现出了私有化的倾向 。 如新浪在7月份发布公告称收到了初步的非约束性私有化议案 , 同月 , 搜狗宣布收到腾讯的私有化要约 , 根据市场消息 , 携程同样存在从美股退市的可能 。

二次上市与私有化 , 是中概股向母国资本市场回归的两条路径 。 基于A股注册制改革与港股股权结构改革的推进 , 母国资本市场对中概股吸引力日益增强 , 全球资本市场正处于结构性变化之中 。

因此 , 中概股在当下时点选择二次上市或私有化 , 一定程度上来说其目的、意义都殊途同归 。 但在实际操作层面上 , 这两种方式仍有着极大不同 。

二次上市是对现有融资渠道的扩展 , 且操作上更为简洁、快速 。 申请第二上市的企业可以直接采用美国会计准则编制财务报表 , 无需按照香港/国际财务报告准则重新编制报表 , 这为企业节省了大量精力 。 并且 , 第二上市的企业可以申请豁免披露部分财务信息 。

从阿里巴巴、网易、京东的案例来看 , 中概股赴港二次上市的整个操作时间是相对缩短的 。 也就是说 , 只要企业符合港交所的规定条件 , 赴港二次上市的操作难度并不高 , 时间周期也并不长 。

先退市再回国重新上市 , 则要求企业先完成私有化 , 再遵守一般的上市规则 , 按规定流程重新申请上市 。 这其中 , 私有化的退市成本较高 , 且重新上市时需按交易所要求重新编制财务报表 , 在申请流程、信息披露等方面 , 均需要满足较多特定要求 。 因此 , 在时间上有着极大的不确定性 。

推荐阅读

![[聊聊圈里事]外观极具未来感,加速5秒以内,续航超600KM,特斯拉迎来最强对手](https://imgcdn.toutiaoyule.com/20200403/20200403162020957175a_t.jpeg)

- 污染源|一图读懂丨青海省第二次全国污染源普查

- 女孩|从5岁女孩遭性侵事件谈如何避免二次伤害

- 放号|新办的手机卡,不断接催贷电话: “二次放号”让消费者麻烦倍增

- 挑战|TNT第二次公演挑战预告图出炉看少年用热血点燃青春

- 二次元那些事|钢铁侠死后,蜘蛛侠迎来新的人生导师,网友:“小蛛配奇”组合

- 特朗普|特朗普团队同意将第二次辩论推迟一周 避免线上举行

- 特朗普|特朗普竞选团队同意将第二次辩论推迟一周 避免线上举行

- |美媒:第二次美国总统候选人辩论将以远程方式进行

- 青年|成毅袁冰妍破冰即将二次合作?剧方回应:确实有接触

- 情感|《亲爱的自己》李思雨二次创业失败,一鸣帮忙被发现,王子茹开撕