盈利|迅捷兴经营现金流与净利润不匹配,盈利质量堪忧

_本文原题为 迅捷兴经营现金流与净利润不匹配 , 盈利质量堪忧

时代商学院研究员 孙越

随着元器件的集成功能日益广泛 , 电子产品对PCB高密度化的要求更为突出 , PCB企业的融资需求也日益迫切 。

8月26日 , 上交所更新了深圳市迅捷兴科技股份有限公司(以下简称“迅捷兴”)的科创板IPO进度 , 该公司于近期接受了首轮问询 。

时代商学院研究发现 , 近年迅捷兴的营业收入增长快速放缓 , 2019年的营收增速仅3.14% , 同比剧降35.31个百分点 。 2019年其产品销量首次出现负增长 , 报告期内其毛利率均低于可比同行均值 , 经营现金流净额波动较大 , 且远低于当期净利润 , 盈利质量较差 。

8月27日 , 时代商学院就上述问题向迅捷兴发函询问 , 但截至发稿 , 仍未获对方回复 。

【企业档案】

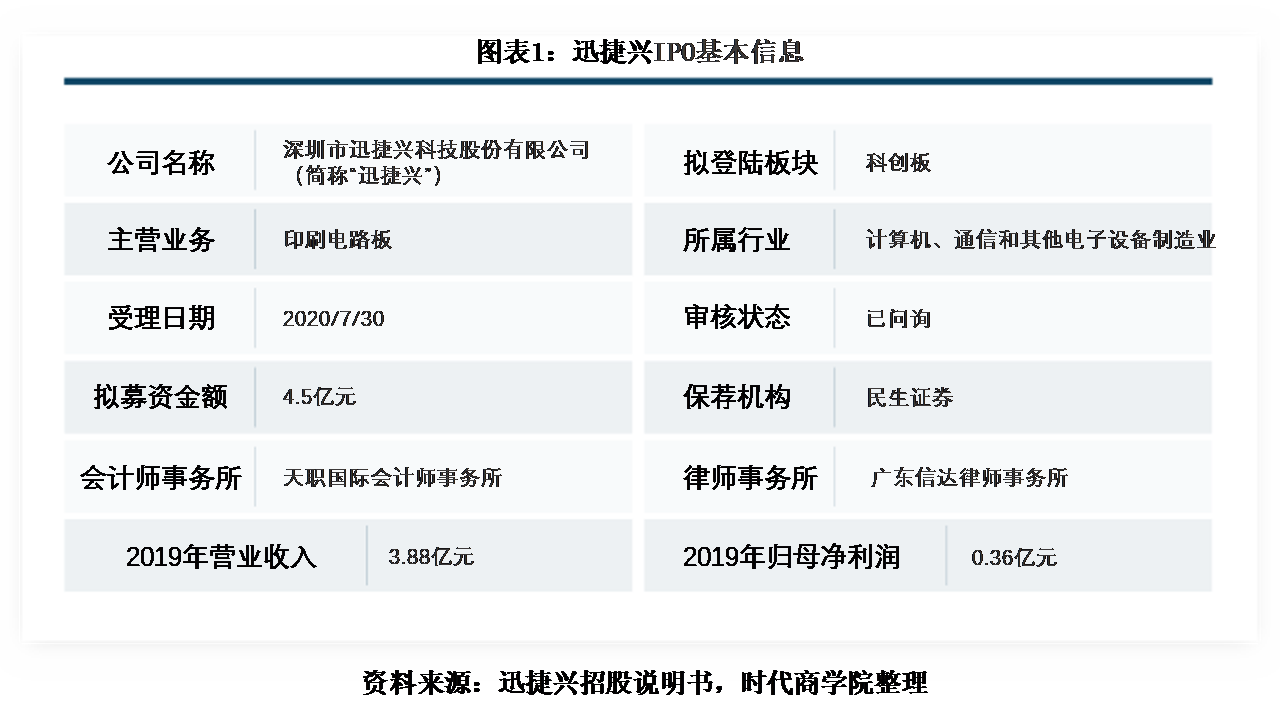

迅捷兴成立于2005年 , 总部位于深圳市 。 截至招股说明书签署日 , 马卓直接持有该公司51.57%的股权 , 为该公司的控股股东及实际控制人 。

该公司主要从事印制电路板的研发、生产和销售 , 产品广泛应用于安防电子、工业控制、通信设备、医疗器械、汽车电子、轨道交通等领域 。

此次IPO , 迅捷兴拟募资4.5亿元 , 主要用于年产30万平方米高多层板及18万平方米HDI板项目和补充流动资金项目 。

迅捷兴IPO基本信息如图表1所示 。

文章图片

一、营收增速放缓 , 毛利率低于可比同行均值

PCB行业是全球电子元件细分产业中产值占比最大的产业 , 近年来全球PCB产值增长迅速 。 2019年 , 全球PCB产业预计总产值为613.11亿美元 。 据Prismark预测 , 2019—2024年该产业复合增长率将为4.3% , 物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向 。

迅捷兴的产品包括单面板、双面板和多层板印刷电路板 , 其中 , 多层板印刷电路板是其核心产品 。

据CPCA公布的《第十九届中国电子电路行业排行榜》 , 内资PCB百强企业中 , 该公司排名63位 , 位置相对靠后 。

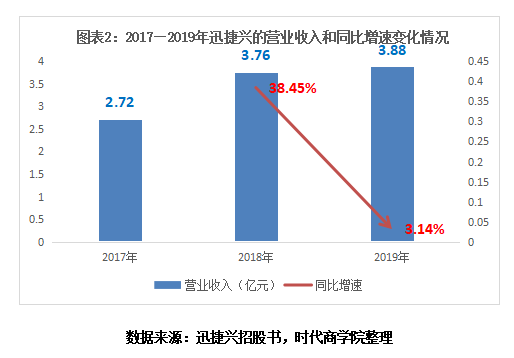

招股书显示 , 2017—2019年 , 迅捷兴的营业收入分别为2.72亿元、3.76亿元、3.88亿元 , 2018年和2019年的营业收入同比增速分别为38.45%和3.14% , 2019年的营收增速同比下降35.31个百分点 。

文章图片

2019年 , 该公司的产品销量首次出现负增长 。 当年 , 该公司的产品销量为30.26万平方米 , 较2018年的30.44万平方米下降了0.6% 。

此外 , 近年来迅捷兴的产能利用率趋于下降 。 2017—2020年一季度 , 该公司的产能利用率分别为80.1%、90.14%、84.75%、60.7% , 近三年产能利用率均未超过91% 。

一般而言 , 产能利用率的合理范围是80%—90%区间 , 超过90%可视为产能紧张 。

迅捷兴此次IPO的募资主要用于年产30万平方米高多层板及18万平方米HDI板项目 , 2019年其现有产能为36.49万平方米 , 换言之 , 其将扩增1.32倍产能 。

招股书显示 , 2019年 , 由于宏观经济表现疲软、中美贸易战及地缘政治影响等原因 , 全球PCB产业总产值较2018年大约下降1.8% 。

时代商学院认为 , 在宏观经济下行、自身营业收入增速大幅放缓和产能利用率下降的情况下 , 作为国内PCB行业排名靠后的厂商 , 迅捷兴进行大幅扩产 , 其新增产能会否过剩 , 造成资源浪费?这有待观察 。

值得一提的是 , 近三年迅捷兴的毛利率均低于可比同行的平均水平 。

2017—2019年 , 迅捷兴的毛利率分别为24.54%、26.01%、28.18% , 同期可比同行均值分别为27.38%、27.72%、29.25% 。

推荐阅读

- 经营|金徽酒获7.15亿元增资以提升品牌价值

- 美的集团|美的集团成立新公司 经营范围包括建筑楼宇智慧化及控制系统等

- 演出|喜马拉雅成立新公司 经营范围包括演出经纪,出版物批发等

- 出版物|喜马拉雅成立新公司 经营范围包括演出经纪,出版物批发等

- 海正药业|海正药业溢价2倍收购瀚晖制药背后:成长有限,经营数据存疑

- 经营|中国民航局拟批准东方航空独资筹建一二三航空 使用ARJ21-700飞机

- 上半年|经营数据存疑,海正药业溢价2倍收购瀚晖制药背后:成长有限

- 中新经纬|华联股份:目前没有申请免税品经营资质的安排

- 制药|海正药业溢价2倍收购瀚晖制药背后:成长有限,经营数据存疑

- 挖贝网|总体经营保持稳步发展,龙腾佳讯2020年上半年净利266.7万增长2734.74%