西部城市|“成渝第二城”栽跟头,恒大面临三道坎

文章图片

文章图片

文章图片

文章图片

文丨西部菌

房企半年报密集披露 , 又是几家欢喜几家愁 。 在今年的大环境下 , 真正“喜”的可能不是很多 。 当然 , 有些房企看起来还是很不错的 。

比如恒大 。 上半年 , 累计销售和回款金额均刷新了自己的历史同期最高记录 。

来源:环球网

业绩公报显示:恒大销售同比增加23.8%至3488.4亿 , 完成年度6500亿销售目标的54%;销售回款更是同比增加67%至3120亿;实现营业收入2666亿 , 同比增长17.5% 。

不管是总量 , 还是增速 , 上述数据在今年的特殊背景下 , 都堪称亮眼 。

但是 , “逆势”高增长的背后 , 未必是一路凯歌 。

比如 , 这几天就有媒体以“退地、维权接踵而至 恒大中国败走南充”为题报道:

2010年就抢滩成渝第二城南充的恒大中国 , 在2018年以来当地市场大爆发期间却没有什么建树 , 不但没有增加土地储备 , 还坐实了退地传闻 。 一向以深耕三四线城市为核心战略的恒大中国 , 为何在南充走了麦城?上述疑问背后的答案或许有点复杂 。 但这样的案例或提醒 , 逆势增长的恒大 , 有些基本面其实还并没有得到根本改变 。

01

累计销售和回款金额双双创新高 , 但恒大“增收不增利”的特征也非常明显 。

去年上半年 , 恒大归属股东的净利润为149.2亿元 , 今年上半年则只有65.4亿元 , 不及去年的一半 。

在发布会上 , 恒大首席财务官潘大荣表示 , 利润下滑主要是因为上半年加大了销售折扣力度 。 用通俗的话说 , 是薄利多销所致 。

不过 , 以“薄利”换“多销” , 加速资金回笼的同时 , 也意味着企业的交付能力受到更大考验 。

一组数据是:

今年上半年 , 恒大新开盘项目共63个 , 分布于深圳、广州、天津、重庆、成都、合肥、武汉、昆明、贵阳、石家庄、沈阳、厦门、佛山等城市;

处于完全竣工及在建不同阶段的在售项目累计达到1085个 。

上千个项目或者说工地同时运作 , 这对企业管控能力的要求可想而知 。

恒大向来是以“高周转”著称 , 但从现在的方方面面来看 , 越是要加快资金回笼 , 对周转能力的要求就越高 。

这里面既有按时交付的压力 , 又有质量压力 , 可以说哪一步都不容踏错 。

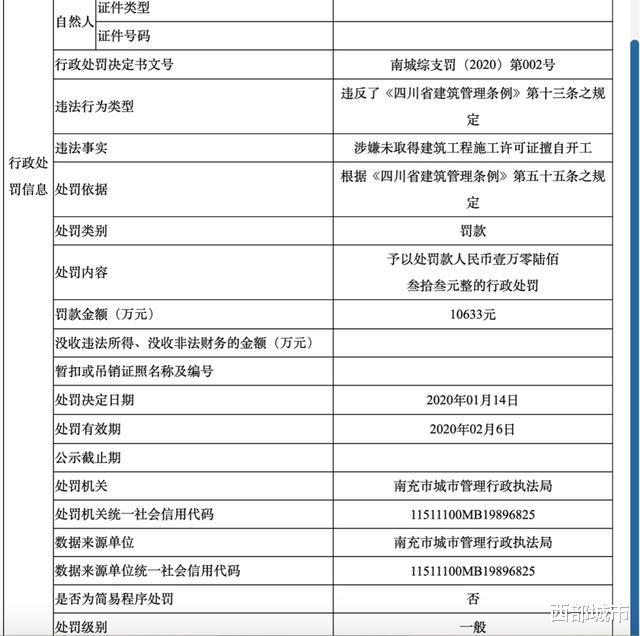

比如今年3月 , 南充“恒大城市之光项目”就因涉嫌未取得建筑施工许可证擅自开工而受到相关部门处罚 。

【西部城市|“成渝第二城”栽跟头,恒大面临三道坎】类似的处罚信息 , 以及一些地方出现的质量维权事件 , 确实都提醒恒大要在“高周转”的过程中掌控好平衡术 。

这些最基础的东西无法保障 , “高增长”就无异于缘木求鱼 。

02

年初 , 恒大提出要全面实施“高增长、控规模、降负债”发展战略 。

根据这次年中业绩发布会的说法 , 今年上半年 , 在“降负债”方面 , 得益于销售回款与土地储备的“一增一减” , 恒大在二季度有息负债相比一季度大幅下降400亿 。

这个成绩当然是应该肯定的 。

但“大降负”是建立在多种前提之上的 。 最突出的一点就是 , 销售回款速度要跟得上 。 但像上半年那般的逆势加速 , 毫无疑问有着特定背景 , 它到底能够持续多久?

还要看到 , 上半年回款加速背后的成本其实也在明显上升 。 数据显示 , 上半年 , 恒大销售及营销成本由2019年同期的101.5亿元上升至137亿元 , 增幅达到35.0%;行政费用也由2019年同期的89.1亿元上升至90.5亿元 。

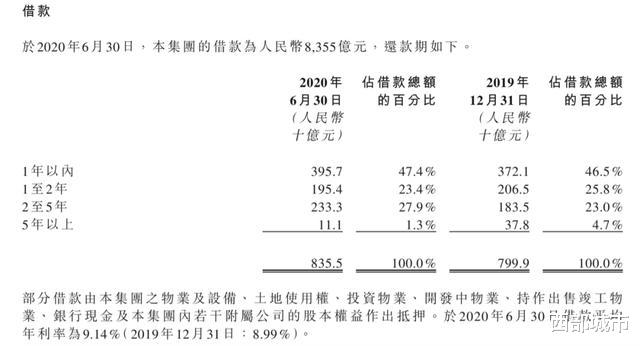

更应该注意的一个事实是 , 截止到今年6月底 , 恒大的总有息负债仍超过8000亿 。

其中 , 一年内要到期的有息负债就接近4000亿 , 占全部有息负债的差不多一半 。 这一数字实际比去年底的还要高出200多亿 , 并且比例也有所上升 。

这意味着 , 尽管上半年创造了回款新纪录 , 并在短期内降低了400亿负债 , 但恒大的短期偿债压力其实有增无减 。

03

发布会上 , 恒大总裁夏海钧介绍 , 下半年 , 恒大将坚定不移实施“高增长、控规模、降负债”战略 , 以最大决心、最大力度降负债 , 具体包括要继续加大销售及销售回款 , 下半年力争回款3800亿;严控土地储备规模 , 实现土储负增长等 。

从战略的表述就可以看出 , 所谓“控规模、降负债”其实是以“高增长”为前提的 。 应该说 , 今年上半年的恒大的确体现出了“高增长” , 但就“控规模、降负债”来说 , 效果其实并不明显 。