иөӣйҒ“|ж–°ж—§дёҡеҠЎеҸҢиҪ®й©ұеҠЁпјҢй»„йҮ‘иөӣйҒ“зҡ„жІ§жө·йҒ—зҸ ( дёү )

ж–Үз« еӣҫзүҮ

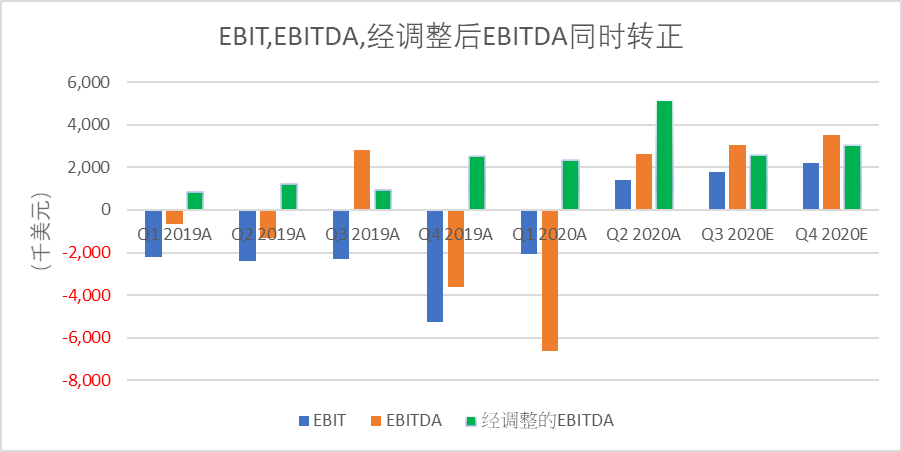

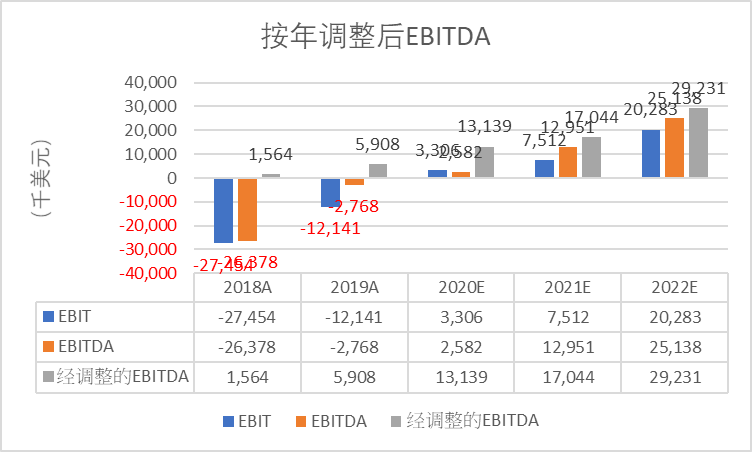

з»Ҹи°ғж•ҙзҡ„EBITDAе’Ңз»Ҹи°ғж•ҙеҮҖеҲ©еҸҢеҸҢиҫҫж Ү

з»Ҹи°ғж•ҙEBITDA пјҢ еңЁдәҢеӯЈеәҰиҫҫеҲ°516дёҮзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝ322% гҖӮ BIT,EBITDAеҸҠз»Ҹи°ғж•ҙзҡ„EBITDAеңЁд№ҹеңЁз¬¬дәҢеӯЈеәҰйҰ–ж¬ЎеҗҢж—¶иҪ¬жӯЈ гҖӮ з»Ҹи°ғж•ҙеҗҺеҮҖеҲ©ж¶Ұдёә249.5дёҮзҫҺе…ғ пјҢ еҺ»е№ҙеҗҢжңҹдёәи°ғж•ҙеҗҺеҮҖдәҸжҚҹ72дёҮзҫҺе…ғ пјҢ иҝҷжҳҜзҲұзӮ№еҮ»иҝһз»ӯ第дёүдёӘеӯЈеәҰе®һзҺ°и°ғж•ҙеҗҺеҮҖеҲ© гҖӮ

йў„жңҹе…¬еҸёе°ҶеңЁ2020E е®һзҺ°е…Ёе№ҙзӣҲеҲ© пјҢ иҝҺжқҘдёҡз»©жӢҗзӮ№ пјҢ 2020/2021/2022е№ҙзҡ„з»Ҹи°ғж•ҙEBITDA1313/1704/2923дёҮзҫҺе…ғ пјҢ з»Ҹи°ғж•ҙзҡ„EBITDAзҺҮеҲҶеҲ«дёәпјҡ5.2%/5.2%/6.6% пјҢ з»Ҹи°ғж•ҙеҮҖеҲ©ж¶Ұ369.4/758.5/1707дёҮзҫҺе…ғ пјҢ з»Ҹи°ғж•ҙеҮҖеҲ©ж¶ҰзҺҮ1.5%/2.3%/3.9% гҖӮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

жөҒйҮҸ+ж•°жҚ®+еҗ‘е®ўжҲ·жҸҗдҫӣдјҳиҙЁзҡ„ж·ұеәҰжңҚеҠЎжҳҜе…¬еҸёзҡ„ж ёеҝғйҖ»иҫ‘жҳҜ пјҢ еҠ©еҠӣдјҒдёҡеңЁжҝҖзғҲз«һдәүзҺҜеўғдёӢжһ„е»әиө·ж•°еӯ—еҢ–иҝҗиҗҘзҡ„ж ёеҝғиғҪеҠӣ пјҢ д»ҺиҖҢиҝӣеҢ–еҲ°з§Ғеҹҹй—ӯзҺҜзҡ„дјҳеҢ– пјҢ жҠҠзәҝдёҠе’ҢзәҝдёӢеңәжҷҜе…іиҒ”иө·жқҘ пјҢ е®һзҺ°жҙһеҜҹеҜјеҗ‘е’Ңж•ҸжҚ·еҸҚеә”зҡ„жҢҒз»ӯжҖ§еҶізӯ–ж”№иҝӣ гҖӮ

жёҜиӮЎе…¬еҸёSaaSжҰӮеҝөдёҡеҠЎзҡ„дј°еҖјеҹәжң¬еңЁеёӮй”ҖзҺҮ15еҖҚд»ҘдёҠ пјҢ иҖғиҷ‘еҲ°зҲұзӮ№еҮ»зҡ„CRM SaaSдёҡеҠЎеӨ„дәҺиө·жӯҘеҲқжңҹ пјҢ дё”2020е№ҙдёҡеҠЎеҚ зәҰеҸӘжңү10% пјҢ дҪҶдёҡеҠЎжӯЈеӨ„дәҺй«ҳйҖҹеҸ‘еұ•йҳ¶ж®ө пјҢ йў„жңҹдјҒдёҡи§Јжұәж–№жЎҲдёҡеҠЎж”¶е…ҘеўһйҖҹ174%/151%/115% пјҢ 2020-2022GAGRдёә132.1%пјҢ еҜ№еә”2021е№ҙ0.718дәҝзҫҺе…ғзҡ„иҗҘ收 пјҢ з»ҷдәҲиҜҘдёҡеҠЎ12еҖҚеёӮй”ҖзҺҮ пјҢ дј°еҖјдёә8.61дәҝзҫҺе…ғ гҖӮ

еҸҰеӨ–дј з»ҹAd-TechдёҡеҠЎ пјҢ еҚіеңЁзәҝиҗҘй”Җи§ЈеҶіж–№жЎҲдёҡеҠЎеўһй•ҝзЁіеҒҘ пјҢ дёҺSaaSдёҡеҠЎжңүеҚҸеҗҢж•Ҳеә” пјҢ еҪўжҲҗй”Җе”®й—ӯзҺҜ пјҢ е…·жңүдёҖе®ҡжҲҳз•Ҙж„Ҹд№ү пјҢ еҜ№еә”2021е№ҙ2.54дәҝзҫҺе…ғзҡ„иҗҘ收 пјҢ з»ҷдәҲ1еҖҚеёӮй”ҖзҺҮ пјҢ дј°еҖјдёә2.54дәҝзҫҺе…ғ пјҢ ж №жҚ®еҲҶйғЁдј°еҖјжі•еҗҲи®ЎеёӮеҖјдёә11.15дәҝзҫҺе…ғ пјҢ иҫғзҺ°ж—¶еёӮеҖј6.92дәҝжңү61%зҡ„дёҠж¶Ёз©әй—ҙ гҖӮ

ж–Үз« еӣҫзүҮ

жҺЁиҚҗйҳ…иҜ»

![[и°Ҳе…«еҚҰзҡ„з’җз’җ]еӯ•еҰҲе°ҪйҮҸеӨҡеҗғ4з§Қеёёи§ҒйЈҹзү©пјҢжҲ–жҺ’еҮәиғҺжҜ’пјҢйў„йҳІж–°з”ҹе„ҝй»„пјҢжҖҖеӯ•жңҹй—ҙ](https://imgcdn.toutiaoyule.com/20200415/20200415092721790535a_t.jpeg)

- зӣҙж’ӯ|ж–ӯеӨ–й“ҫ гҖҒвҖңжү¶вҖқе°Ҹеә—пјҢжҠ–йҹізӣҙж’ӯжүӣиө·з”өе•ҶдёҡеҠЎеӨ§ж——

- еҶҜжҸҗиҺ« |еҶҜжҸҗиҺ«дёҡеҠЎиғҪеҠӣжңүеӨҡејәпјҹеҸ‘еёғдјҡзҺ°еңәзҢңжӯҢпјҢиў«иӘүдёәдёӯеҚҺе°ҸжӣІеә“

- з»ҳз”»|жұүзҺӢ科жҠҖзҲҶеҸ‘пјҢж•ҙеҗҲз»ҳз”»дёҡеҠЎеҗҺеҮҖеҲ©йў„еўһ6еҖҚпјҢеј•жҠ•иө„иҖ…еҜҶйӣҶи°ғз ”

- йҮ‘иһҚ|马дёҠж¶Ҳиҙ№йҮ‘иһҚдёҠеёӮиҺ·жү№пјҢжј«йҒ“йҮ‘жңҚж——дёӢе®қд»ҳеҠ©еҠӣжҢҒзүҢж¶ҲйҮ‘дёҡеҠЎеўһй•ҝ

- е№ҝдҝЎ|е№ҝдҝЎжқҗж–ҷпјҡPCBжІ№еўЁдёҡеҠЎзӯ‘ж №еҹәпјҢе…үеҲ»иғ¶з ”еҸ‘з»ҲиҺ·зӘҒз ҙ

- ж·ҳе®қ|вҖңдёҖе…ғеә—вҖқжӣҙйҰҷпјҹйҳҝйҮҢе·ҘеҺӮеҲ¶йҖ иөӣйҒ“зҺ©жі•еҶҚеҚҮзә§

- зҺӢдёҖеҚҡ|зҺӢдёҖеҚҡж‘©жүҳиөӣпјҢж„ҸеӨ–йЈһеҮәиөӣйҒ“пјҢжҜ”иөӣд»ІиЈҒеҮәз»“жһң

- з»ҸйӘҢж•ҷзЁӢ|K12е•ҶеӯҰйҷўпјҡе°Ҹй№…йҖҡеҠ©еҠӣжҲ‘зҡ„дёҡеҠЎд»Һ1еҲ°100

- ж¶ҲжҒҜиө„и®Ҝ|еҜ№иҜқйҮ‘иһҚеЈ№иҙҰйҖҡжҠҖжңҜе®ҳ | еҢәжө·й№°пјҡдёӯеҸ°дёҡеҠЎжҳҜиҫҶвҖңиҪҰвҖқпјҢжҲ‘们жҳҜвҖңйҖ иҪҰиҖ…вҖқ

- еҸӮеҠ |еҶҜжҸҗиҺ«иҪ¬еһӢдёәдҪ•иҝҷд№ҲжҲҗеҠҹпјҢеҺҹжқҘж—©е°ұејҖе§ӢеҸӮеҠ з»јиүәдәҶпјҢдёҡеҠЎеӨӘе№ҝдәҶ