镜片|明月镜片的暴利生意:成本6元零售价上百 陈道明代言营销费翻番( 二 )

招股书中 , 明月镜片表示 , 当前眼镜消费的市场已逐步渗透到线上销售 , 不少眼镜生产、经销、零售企业通过线上运营压缩中间销售环节以节约成本 , 公司还将继续增加线上零售业务投入 。 因此 , 明月镜片未来的利润率可能得到进一步提升 。

提价扮靓了业绩?2017年-2019年净利润累计增2.7倍

除发力线上零售端外 , 明月镜片提高利润率的另一大法宝是提价 。

2017年-2019年 , 明月镜片实现营业收入4.26亿元、5.09亿元、5.53亿元 , 营收累计增幅约30%;净利润则分别为2169万元、4185万元和8057万元 , 累计增幅271.5% 。

在线上零售业务刚刚发力还未形成规模情况下 , 公司营收增速缓慢同时利润大幅增长主要得益于近年来的提价战略 。

据新华社此前报道 , 2018年前后 , 明月镜片开始启动“价值回归工程” 。 并于当年先于全行业率先提价;2019年1月 , 公司在其年度战略发布会上宣布将永久退出价格战 , 并透露2019年主要产品将再次提价 。

文章图片

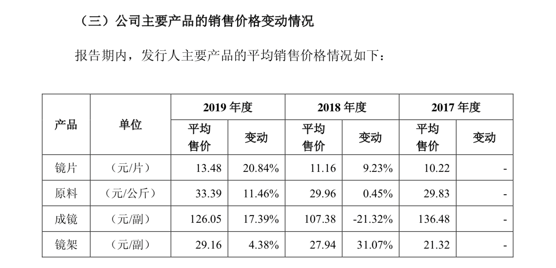

招股书则详细显示了详细价格变动情况 。 2017年-2019年 , 明月镜片平均售价为10.22元/片、11.16元/片、13.48元/片 。 两年间提价幅度为31.11% 。 其原料(明月镜片也生产一部分镜片原料)、镜架同样连续两年提价 , 提价幅度接近36% 。

经销商数量减少、产能利用率下滑

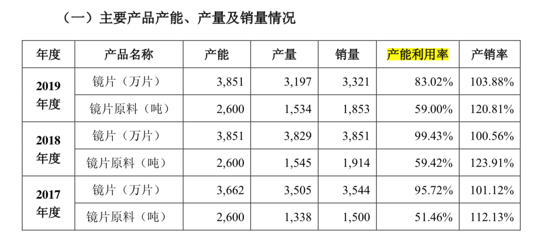

贝壳财经采访人员注意到 , 在提价同时 , 明月镜片销量也出现减速甚至下滑局面 , 其镜片销量由2017年的3544万片下滑至2019年3321万片 。 这背后折射出的或是公司的品牌护城河仍未达预期 , 如茅台般“量价齐升”效果短期内恐难以实现 。

文章图片

除此之外 , 公司产能利用率也开始出现下滑 。 2017年-2019年 , 明月镜片的产能利用率分别为95.72%、99.43%、83.02% 。 贝壳财经采访人员注意到 , 2018年公司镜片提价幅度不高 , 因此产能利用率有所上升 , 但当2019公司售价提高20%以后 , 其产能利用率下滑了12个百分点 。

更重要的是 , 伴随着明月镜片相关产品提价 , 明月镜片渠道端的经销商数量也开始减少 。

2017年-2019年 , 明月镜片经销商数量分别为105家、95家、91家 , 三年新增数量分别为1家、2家、0家 , 2019年无新增经销商 , 但有4家退出 。

公司在招股书中称 , 经销商数量稳中有降主要系公司进一步优化经销商结构所致 , 但为何公司2019年甚至没有新增经销商 , 提价与经销商数量减少之间是否有关?对此 , 新京报贝壳财经采访人员致电并发函公司董秘办 , 截至发稿 , 尚未得到回复 。

专利数较国外巨头有明显差距 , 研发费用率下滑

文章图片

图片来源:官网截图 。

为实现上面提到的“价值提升” , 明月镜片近几年展开了一系列“营销造势”行动 , 以期让"国产镜片第一品牌"形象深入人心 。

自2017年末开始 , 明月镜片在市场上大规模投放广告 , 除请来了明星陈道明做代言人外 , 又陆续与《非诚勿扰》、《最强大脑》等诸多综艺节目进行广告合作 。 对应招股书的则是销售费用的水涨船高 。 2017年-2019年 , 公司销售费用分别为4928万元、7682万元、1.04亿 , 短短三年增加了1倍 。

一定程度上 , 营销手段对品牌建设起了一定的积极作用 。 招股书中称 , 经过若干年建设 , 在镜片制造企业品牌知名度、产销规模和营销渠道上 , 明月镜片已与依视路、蔡司等企业并肩伫立在国内眼镜生产品牌第一梯队 。

然而产品知名度、产销规模等站在一线 , 并不代表公司的技术实力也已步入一流 。 招股书显示 , 在中低端领域 , 明月镜片技术实力较为成熟 , 原料工艺均能自给自足 , 但在行业尖端技术上仍受制于人 , 与依视路、蔡司等国外品牌之间仍有一定差距 。

按折射率不同 , 镜片大致可分为1.50-1.74区间共六种 , 一般而言 , 折射率越高的镜片技术要求越复杂 , 消费者的用户体验也更好 , 因此其产品附加值也相对较高 。 以明月镜片折射率1.71的镜片为例 , 其毛利率71.23% , 远超其他镜片大约50%的毛利率 。

截至目前 , 明月镜片无法直接生产折射率1.67及以上的树脂单体 , 原因是受限于上游精细化工原料供应状况、生产技术水平以及生产工艺中部分环节的环保要求 。 因此 , 公司只得向韩国KOC及其关联方三井中国、丹阳KOC采购 。 2017年-2019年 , 明月镜片向韩国KOC及其关联方三井中国、丹阳KOC采购金额分别约为3800万元、5200万元、4200万元 , 主要采购内容为高折射率镜片树脂单体 。

从眼下来看 , 明月镜片似乎对高端产品被“卡脖子”并不在意 。 相比于提升技术实力 , 明月镜片将重心更多放在了营销上 。

招股书显示 , 自2014年研制出折射率1.71的镜片后 , 明月镜片再没有其他核心产品问世 , 而报告期内 , 研发费用率连续下滑 , 2019年已经跌破3% , 且在个别年份甚至低于竞争对手依视路 , 2019年大幅领先依视路则是因为依视路会计政策变更所致 。

推荐阅读

- 家装百科|《明月曾照江东寒》:于朦胧埋头搞事业,女主出道先爱男二

- |《明月曾照江东寒》无水花,是因为于朦胧邢菲演技赶客?

- 《明月曾照江东寒》热播 于朦胧大飙演技哭戏感人|《明月曾照江东寒》热播 于朦胧大飙演技哭戏感人

- 徐良郭静|电视剧《明月曾照江东寒》热播 徐良郭静合作插曲《广寒光》

- 电视剧|秦时明月六连更四集,可惜依然死性不改,玄机为钱卖了梦想

- 旅游那点事|明月曾照江东寒:这样不讨喜的人设,你如何看待?

- 周一见|《明月曾照江东寒》:林放那么好,战清泓为什么要和温宥谈恋爱?

- 明月曾照江东寒|1天热度飙升第一、2天挤进榜单前四,爱奇艺今年终于牛气了一回

- 电视剧|《明月曾照江东寒》:于朦胧上演绝世“美人”,获众多小姐姐追捧

- 明月曾照江东寒|又一古装网剧官宣开播,男女主演技受好评,刚播2天就火啦!