服饰|“潮起潮落”的服饰江湖,谁在悄悄逆袭丨WINDATA灼见

文章图片

年中财报陆续出炉,上市服饰集团交出了史上最差的成绩单。净利润大幅下滑、线下店关门、亏损……专家预计,今年服装行业整体至少减少4000亿元营收,整体市场规模缩水15%,从“寒冬期”进入“冰河期”。

【 服饰|“潮起潮落”的服饰江湖,谁在悄悄逆袭丨WINDATA灼见】中城商业研究院《5-7月中国实体商业信心指数》调研报告显示,零售业态承租意愿下降的比例最高,达27.8%。2020上半年,服饰业态整体开关店比从2019年的0.98骤降至0.65,显示品牌商家扩张动能减弱,门店呈剧烈收缩态势。

文章图片

服饰业态典型品类解读

▼

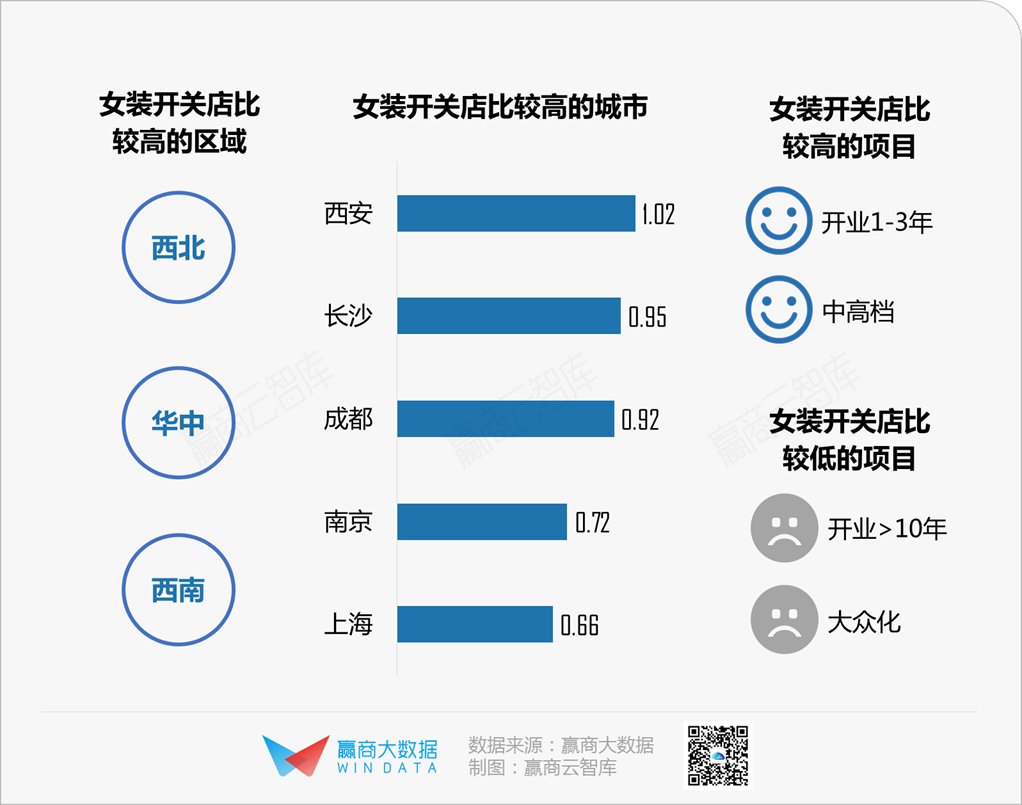

严重受挫,加速洗牌

文章图片

女装品牌江湖迎来一轮大洗牌。与2019年相比,净增门店TOP20中,诸多“前浪”由跑马圈地转为撤场退租,黯然失色;一批“后浪”迎头赶上,紧抓窗口期抢占市场地位。

“船大难掉头”,疫情影响下服饰门店具有较多不确定性,规模化的成熟女装品牌纷纷大幅缩减线下门店规模“止损”。如伊芙丽及旗下品牌麦檬由2019年的大举扩张转向剧烈收缩,La Chapelle、VERO MODA、ochirly、Five Plus等上半年净增门店均为负值。

对比2019、2020上半年女装净增门店TOP20名单可以看出,大众化品牌发展上行,中高端品牌遇冷。疫情促使消费“去过度化”,青年人(85后/90后群体)消费趋于理性,更倾向于选择高性价比商品。

TOP20中,仅西町村屋、MAIXUN麦寻、LuLualways地位坚挺;另外17个新上位品牌中,赢家时尚集团旗下的设计师品牌FUUNNY FEELLN势能强劲,创立于2019年,主张把“新鲜的,趣味的设计元素”融入日常通勤时装,进驻上海静安大悦城、龙湖杭州滨江天街、厦门宝龙一城等项目。

文章图片

文章图片

剧烈收缩,龙头坚挺

文章图片

推荐阅读

![[妙手养生堂]专家:三类人群应不建议出游。,五一放假](https://imgcdn.toutiaoyule.com/20200426/20200426124813244226a_t.jpeg)

- 江湖|热巴、任嘉伦展开合作!新剧《江湖》霸屏热搜,网友:简直爱疯了

- 消息资讯|卡思数据:抖音VS快手,服饰主播带货数据、案例、玩法大揭秘

- 39健康网|“毒大米”重现江湖,已有99吨被销毁,专家:长期吃会致畸致癌

- 勇哥读史|浙江湖州因太湖而得名,为什么对太湖没有管辖权?

- 任嘉伦 |神仙组合!任嘉伦与迪丽热巴合作出演《江湖》,期待了!

- GAI|说唱江湖丨17进13,没唱一句歌词的张靓颖战胜了GAI

- 综艺|退出直播界的叶璇重出江湖 加盟《蓝莓孵化营》再爆璇言璇语

- 蜜糖|陈情令阿菁,那样好的道长啊,我们一起行走江湖吧

- 嘉宾|《哥哥》选人要面试?王彦霖行走江湖的铁门槛,被吴奇隆终结

- 人工智能|“开源”江湖前景广阔,百度一马当先推动人工智能共同发展进步