服饰|“潮起潮落”的服饰江湖,谁在悄悄逆袭丨WINDATA灼见( 二 )

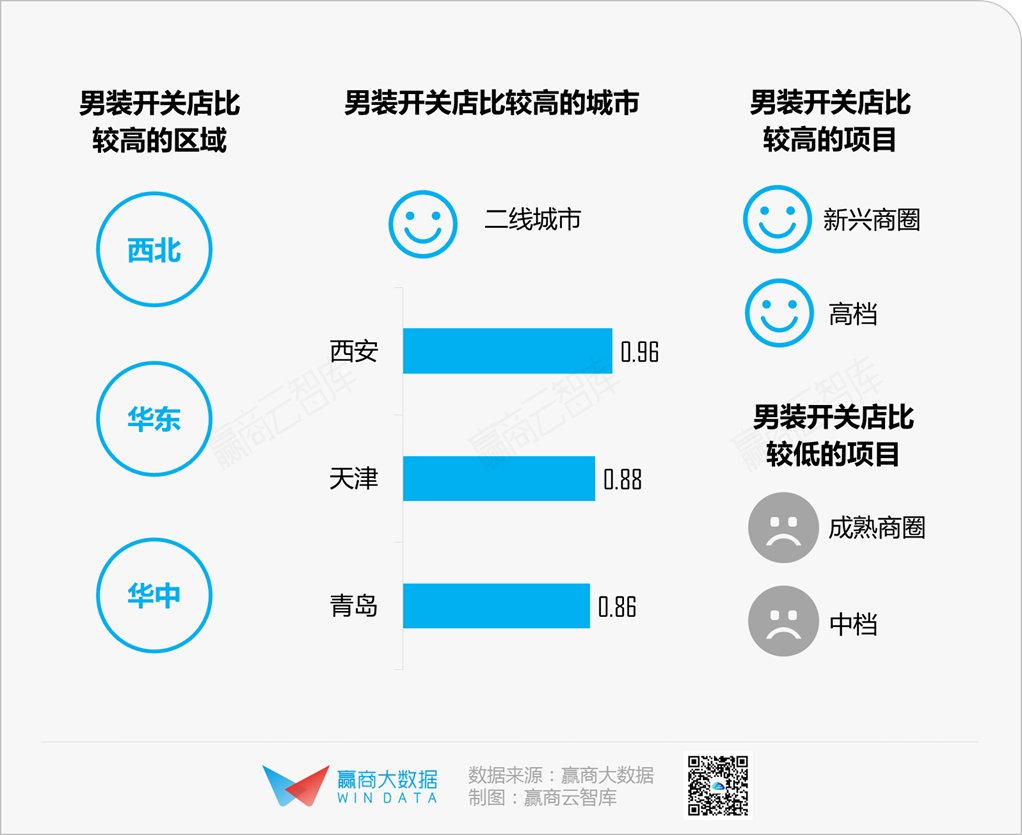

- 从项目来看,新兴商圈项目男装竞争激烈程度弱于成熟商圈,呈现温和收缩态势;高档项目男装开关店比相对较高(0.64),中档项目男装开关店比最低(0.51),这与女装情况大不相同。

据欧睿国际发布的报告显示,2019年海澜之家以4.7%的市场占有率位列中国男装市场榜首,连续6年市场占有率第一。2020上半年,海澜之家实现营业额81亿元,与去年同期相比已恢复76%。

文章图片

与女装情况相同,男装品牌净增门店TOP15名单中,2019年以中高端品牌为主,而2020上半年则是大众化品牌更受到招商青睐。如CAMEL、GOLD SHARK、BANEBERRY等均定位大众化。

文章图片

“风水轮流转”。2019年的男装开店“佼佼者”——JACK&JONES;、BOY LONDON、YELANGCB、七匹狼、RESHAKE等,在2020上半年的净增门店Bottom名单中赫然在列。

不过,净增门店数量并非衡量品牌势能的唯一标准。从长远来看,品牌竞争力及门店经营效益更为重要。如:利郎鉴于上半年的市场行情,采取谨慎的策略开拓市场,选择关闭若干经营效益未如理想的店铺,下半年对店铺网络拓展方面将会维持谨慎,预期2020年底整体店铺总数与2019年底基本持平——淘汰落后门店、优化选址,这些举措无疑有助于利郎提高店效、升级品牌形象。

文章图片

温和收缩,潮牌上位,快时尚败退

文章图片

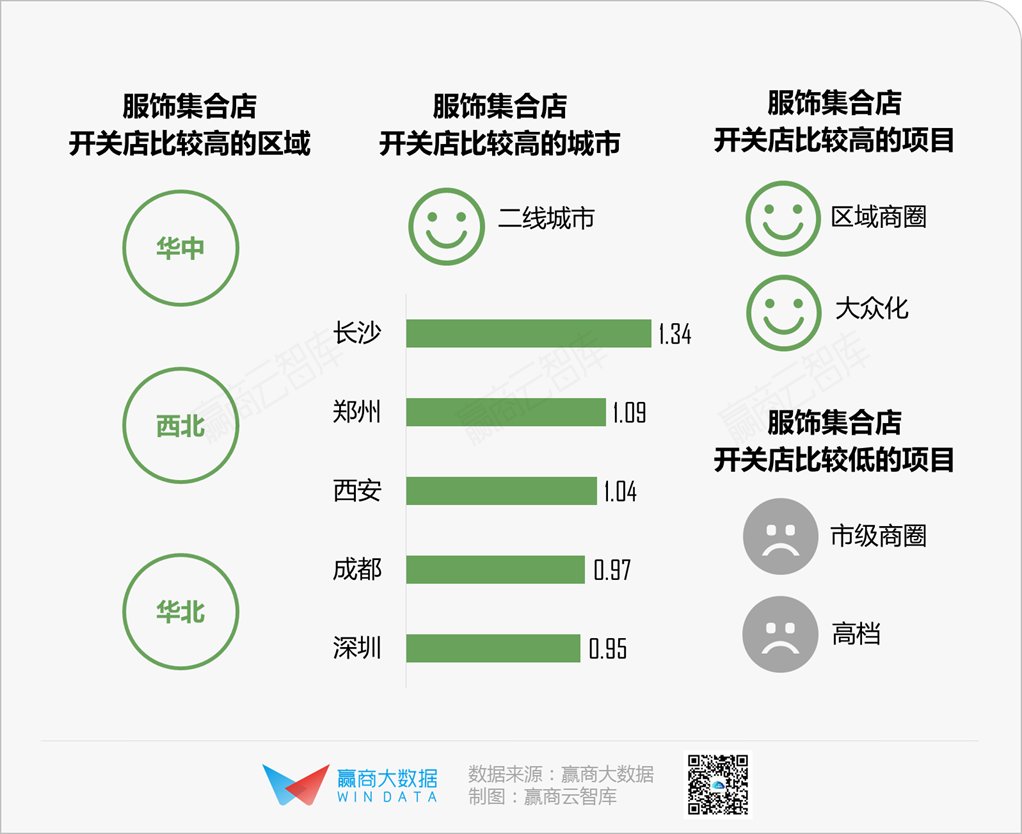

- 从区域来看,华中>西北>华北>华南>华东>西南,华中、西北服饰集合店开关店比>1,发展向好。

- 从城市来看,二线城市收缩幅度相对较小(0.81);长沙、郑州、西安均呈现逆势上行态势, 服饰集合店开关店比>1;其余城市中,成都、深圳收缩度相对较小,杭州、重庆表现最弱。

- 从项目来看,区域商圈项目更热衷引进服饰集合店,开关店比高于市级商圈;大众化项目服饰集合店开关店比相对较高(0.86),越高档的项目开关店比越低;创立1-3年以上的项目,服饰集合店开关店比相对较高(0.84)。

文章图片

2020上半年服饰集合店净增门店TOP10名单中,除唯品会线下店外,波司登、CARTELO、B.DUCK、HEA均为“老面孔”,抗疫能力强,发展稳健。“老面孔”占比50%,也体现了服饰集合店品类更迭速度相对较慢。

文章图片

值得注意的是,服饰集合店已成为中国年轻人时尚消费的新据点,如国潮新势力品牌HEA为以醒狮文化为特色;美国工装潮牌Dickies价格平易近人且扎实耐用。

疫情令近年来增长乏力的快时尚品牌集体“凉凉”。2020上半年净增门店为负值,且关店数较多的品牌主要为快时尚品牌,包括陆续宣布退出中国市场的国际品牌,Esprit、Old Navy等,以及本土品牌hotwind、WESTLINK等。

复苏力强劲,竞争格局较稳定

文章图片

- 从区域来看,西北>西南>华北>华南>华东>华中,西北、西南、华北运动装开关店比>1。

- 从城市来看,一线城市收缩幅度相对较小(0.96);天津、郑州、成都、西安、广州、厦门、青岛、昆明等城市运动装开关店比>1;其余城市中,杭州、合肥、武汉收缩最剧烈。

- 从项目来看,高档项目运动装开关店比相对较高(1.15);创立6-10年的“中年”项目,运动装开关店比相对较高(1.14)。

推荐阅读

- 江湖|热巴、任嘉伦展开合作!新剧《江湖》霸屏热搜,网友:简直爱疯了

- 消息资讯|卡思数据:抖音VS快手,服饰主播带货数据、案例、玩法大揭秘

- 39健康网|“毒大米”重现江湖,已有99吨被销毁,专家:长期吃会致畸致癌

- 勇哥读史|浙江湖州因太湖而得名,为什么对太湖没有管辖权?

- 任嘉伦 |神仙组合!任嘉伦与迪丽热巴合作出演《江湖》,期待了!

- GAI|说唱江湖丨17进13,没唱一句歌词的张靓颖战胜了GAI

- 综艺|退出直播界的叶璇重出江湖 加盟《蓝莓孵化营》再爆璇言璇语

- 蜜糖|陈情令阿菁,那样好的道长啊,我们一起行走江湖吧

- 嘉宾|《哥哥》选人要面试?王彦霖行走江湖的铁门槛,被吴奇隆终结

- 人工智能|“开源”江湖前景广阔,百度一马当先推动人工智能共同发展进步