йёЎиӣӢ|дёҠжө·дёӯжңҹпјҡйёЎиӣӢж—әеӯЈдёҚж—ә дҫӣеә”еҺӢеҠӣ继з»ӯеҺӢеҲ¶иӣӢд»·( дәҢ )

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡеҶңдёҡеҶңжқ‘йғЁдҝЎжҒҜпјҢдёҠжө·дёӯжңҹ

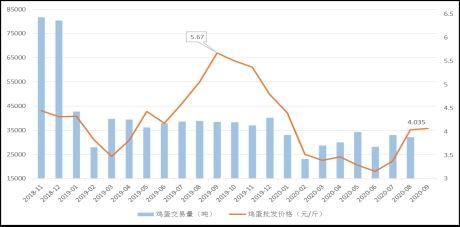

ж №жҚ®еҶңжқ‘еҶңдёҡйғЁз»ҹи®ЎпјҢжҲӘжӯў8жңҲ31ж—ҘйёЎиӣӢеёӮеңәжҖ»дәӨжҳ“йҮҸ32088.76еҗЁпјҢеҗҢжҜ”еҮҸе°‘17.27%пјҢзҺҜжҜ”дёӢйҷҚ2.77%гҖӮеңЁж•ҙдёӘйңҖжұӮж—әеӯЈпјҢйёЎиӣӢд»·ж јж•ҙдҪ“е‘ҲеҒҸејұиө°еҠҝпјҢдёҖж–№йқўеүҚжңҹйёЎиӣӢеёӮеңәз”ұдәҺй«ҳжё©й«ҳж№ҝеӨ©ж°”еҪұе“ҚпјҢйёЎиӣӢиҙЁйҮҸй—®йўҳдёҘйҮҚпјҢиҙёжҳ“е•ҶзӣҲеҲ©ж¬ дҪіпјҢеӨ§еӨҡжҢүйңҖе°Ҹжү№йҮҸйҮҮиҙӯйёЎиӣӢпјҢйҡҸйҮҮйҡҸиө°пјҢиҙёжҳ“е•ҶеҸӮеёӮеҝғжҖҒиҫғдёәи°Ёж…ҺпјӣеҸҰдёҖж–№йқўпјҢеҶ·еә“иӣӢиҙ§жәҗе……и¶іпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҶІеҮ»йІңиӣӢеёӮеңәпјҢйЈҹе“ҒеҠ е·ҘеҺӮеҜ№йІңйёЎиӣӢзҡ„йҮҮиҙӯйҮҸзӣёиҫғдәҺеҫҖе№ҙж—әеӯЈеҮҸе°‘иҫғеӨҡгҖӮж №жҚ®еҚ“еҲӣе’ЁиҜўз»ҹи®ЎпјҢж•ҙдёӘж—әеӯЈз”ҹдә§гҖҒжөҒйҖҡзҺҜиҠӮеә“еӯҳжҳҺжҳҫеўһеҠ пјҢ8жңҲз”ҹдә§зҺҜиҠӮе№іеқҮжңү1.8еӨ©еә“еӯҳпјҢзҺҜжҜ”еўһеҠ 16.13%пјӣжөҒйҖҡзҺҜиҠӮе№іеқҮ1.12еӨ©еә“еӯҳпјҢзҺҜжҜ”еўһеҠ 27.27%пјҢеҗ„зҺҜиҠӮиө°иҙ§дёҖиҲ¬гҖӮжҖ»зҡ„жқҘиҜҙпјҢиҝ‘жңҹеҗ„зҺҜиҠӮдҪҷиҙ§еқҮеўһпјҢж¶ҲеҢ–йҖҹеәҰзј“ж…ўпјҢз»Ҳз«ҜеёӮеңәй”ҖйҮҸдёҚеӨ§пјҢж¶Ҳиҙ№иҖ…йҮҮиҙӯз§ҜжһҒжҖ§дёҖиҲ¬пјҢеӯЈиҠӮжҖ§йңҖжұӮеҜ№йёЎиӣӢеёӮеңәд»·ж јж•ҙдҪ“жӢүеҠЁжңүйҷҗгҖӮ

ж“ҚдҪңзӯ–з•Ҙ

жҖ»зҡ„жқҘиҜҙпјҢиҝ‘жңҹйёЎиӣӢзҺ°иҙ§д»·ж јжҢҒз»ӯжүҝеҺӢпјҢд»Һдҫӣеә”з«ҜжқҘзңӢпјҢиӣӢйёЎж•ҙдҪ“еӯҳж Ҹж°ҙе№іеӨ„дәҺй«ҳдҪҚпјҢж–°ејҖдә§иӣӢйёЎж•°йҮҸйҷҶз»ӯеўһеҠ пјҢйёЎйҫ„з»“жһ„ж•ҙдҪ“иҫғеӨ§пјҢе…»ж®–жҲ·жғңж·ҳжғ…з»Әд»ҚеӯҳпјҢйҡҸзқҖеҗ„ең°еҢәеӨ©ж°”иҪ¬еҮүпјҢдә§иӣӢзҺҮејҖе§ӢеӣһеҚҮпјҢй«ҳеі°дә§иӣӢзҺҮж•ҙдҪ“е°Ҹе№…еўһеҠ гҖӮеңЁдҫӣеә”е®Ҫжқҫзҡ„жғ…еҶөдёӢпјҢйёЎиӣӢд»·ж јиҝ‘жңҹжҢҒз»ӯжүҝеҺӢпјҢзҹӯжңҹжқҘзңӢпјҢжңӘжқҘеӯҳж Ҹж°ҙе№іе°ҶеӨ„дәҺй«ҳдҪҚеҺ»дә§иғҪзҡ„йҳ¶ж®өгҖӮд»ҺйңҖжұӮз«ҜжқҘзңӢпјҢйҡҸзқҖз«ҜеҚҲеҸҠеӣҪеәҶиҠӮеӨҮиҙ§йңҖжұӮжҺҘиҝ‘е°ҫеЈ°пјҢеҸҢиҠӮйңҖжұӮжӢүеҠЁдёҚеҸҠйў„жңҹпјҢеҠ дёҠејҖеӯҰеӯЈеҗ„ж ЎеҜ№дәҺйёЎиӣӢеӨҮиҙ§еҹәжң¬з»“жқҹпјҢйёЎиӣӢд»·ж јдёӢиЎҢз©әй—ҙд»Қ然еӯҳеңЁгҖӮеҗҢж—¶пјҢиҙёжҳ“е•ҶйҮҮиҙӯиҫғдёәи°Ёж…ҺпјҢдёӢжёёзҺҜиҠӮжҢүйңҖйҮҮиҙӯпјҢеёӮеңәжөҒйҖҡдёҖиҲ¬пјҢиӣӢд»·д»Қжңү继з»ӯжүҝеҺӢдёӢиЎҢеҸҜиғҪгҖӮJD2101еҗҲзәҰеҸҜеңЁ3850-4050е…ғ/500kgйҷ„иҝ‘йҖўй«ҳеҒҡз©әгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡ

иҝ‘жңҹжңүйғЁеҲҶең°еҢәеҶҚж¬ЎеҮәзҺ°йқһжҙІзҢӘзҳҹз–«жғ…пјҢиӣӢзҷҪжӣҝд»ЈеҸҜиғҪеҶҚж¬ЎеҲ©еҘҪйёЎиӣӢеҸҠж·ҳжұ°йёЎж¶Ҳиҙ№гҖӮеҸҰдёҖж–№йқўпјҢеҰӮжһңе…»ж®–жҲ·з§ҜжһҒж·ҳжұ°иҖҒйёЎпјҢиҫҫеҲ°жңүж•Ҳзҡ„еҺ»дә§иғҪзӣ®зҡ„пјҢдҫӣеә”еҺӢеҠӣеҫ—еҲ°зј“и§ЈпјҢйёЎиӣӢд»·ж јжҲ–е°Ҷеӣһжҡ–гҖӮ

жҲ‘д»¬ж №жҚ®еёӮеңәжғ…еҶөпјҢж“ҚдҪңзӯ–з•ҘеҰӮдёӢпјҡ

1пјҺзҹӯжңҹеҶ…дҪҺе»үзҡ„еҶ·еә“иӣӢд»ҚеңЁжҢҒз»ӯж¶Ңе…ҘеёӮеңәпјҢеёӮеңәд№ҹйў‘з№ҒеҮәзҺ°й—®йўҳиӣӢпјҢ继з»ӯеҺӢеҲ¶ж•ҙдҪ“йІңиӣӢеёӮеңәд»·ж јпјӣд»Һдёӯй•ҝзәҝжқҘзңӢпјҢж•ҙдёӘ2020е№ҙйёЎиӣӢеӯҳж ҸйғҪе°ҶеӨ„дәҺеҒҸй«ҳдҪҚзҪ®пјҢиҖҢж¶Ҳиҙ№д»Қ然иҫғдёәдҪҺиҝ·пјҢйңҖжұӮжҒўеӨҚзј“ж…ўпјҢз»Ҳз«ҜеёӮеңәеҜ№дәҺй«ҳд»·йёЎиӣӢжҠөи§ҰеҝғзҗҶиҫғејәпјҢж•ҙдҪ“дҫӣеӨ§дәҺжұӮж јеұҖд»ҚжңӘж”№еҸҳгҖӮжүҖд»ҘжҲ‘们и®Өдёә01еҗҲзәҰдёӢж–№д»Қжңүз©әй—ҙгҖӮжҲ‘们еңЁJD2101еҗҲзәҰ3850-4050е…ғ/500kgеҢәй—ҙеҲҶжү№е»әд»“пјҢ第дёҖжӯўзӣҲзӣ®ж ҮдҪҚ3650е…ғ/500kgйҷ„иҝ‘пјҢ第дәҢзӣ®ж ҮжӯўзӣҲдҪҚ3450е…ғ/500kgйҷ„иҝ‘пјҢе»әи®®д»“дҪҚжҺ§еҲ¶еңЁ20%д»ҘеҶ…пјҢйў„и®ЎеҗҺжңҹ1-2дёӘжңҲеҶ…йёЎиӣӢд»·ж јеҮәзҺ°дёӢи·ҢгҖӮе°ҶеңЁеүҚжңҹй«ҳзӮ№йҷ„иҝ‘4235-4335е…ғ/500kgдҪңдёәжӯўжҚҹеҢәй—ҙгҖӮ

2пјҺд»ҘдёҠзӯ–з•ҘжҳҜеҹәдәҺйёЎиӣӢж•ҙдҪ“дҫӣеӨ§дәҺжұӮж јеұҖж— жі•ж”№еҸҳпјҢз»Ҳз«Ҝж¶Ҳиҙ№дҪҺиҝ·еҜ№дәҺй«ҳд»·иӣӢеӨ„дәҺиҫғејәжҠөи§Ұзҡ„жғ…еҶөдёӢгҖӮиӢҘеҗҺжңҹе…»ж®–жҲ·ж— жі•еҝҚеҸ—й•ҝжңҹдәҸжҚҹпјҢз§ҜжһҒж·ҳжұ°иҖҒйёЎпјҢиҫҫеҲ°жңүж•Ҳзҡ„еҺ»дә§иғҪпјҢдҫӣеә”еҺӢеҠӣеҫ—еҲ°зј“и§Јпјӣд»ҘеҸҠйқһжҙІзҢӘзҳҹз–«жғ…йҖ жҲҗзҡ„зҢӘиӮүдҫӣеә”зҙ§еј пјҢеҜјиҮҙд»·ж јжҢҒз»ӯж”ҖеҚҮзҡ„жғ…еҶөдёӢпјҢиӣӢзҷҪзұ»ж¶Ҳиҙ№е°ҶеҮәзҺ°зјәеҸЈпјҢиҖҢйёЎиӣӢд»ҘеҸҠж·ҳжұ°йёЎе°ҶдҪңдёәиӣӢзҷҪзұ»ж¶Ҳиҙ№зҡ„зҗҶжғіжӣҝд»Је“ҒпјҢе…¶ж¶Ҳиҙ№жҲ–е°Ҷеҗ‘еҘҪпјҢеҲҷйёЎиӣӢд»·ж јеҸҜиғҪеҮәзҺ°еӨ§е№…дёҠж¶ЁйЈҺйҷ©пјҢиӢҘеҸ‘з”ҹд»ҘдёҠжғ…еҶөпјҢжҲ‘们е°Ҷж №жҚ®е®һйҷ…дәӢ件еҸ‘з”ҹзҡ„еҪұе“ҚзЁӢеәҰеңЁ4235-4355е…ғ/500kgеҢәй—ҙйҖҗжӯҘжӯўжҚҹгҖӮеұҠж—¶йёЎиӣӢжңҹд»·жҲ–зӘҒз ҙеүҚй«ҳпјҢжҲ‘们еҸҜж №жҚ®йёЎиӣӢеӯҳж ҸйҮҸд»ҘеҸҠйңҖжұӮжҒўеӨҚзҡ„е®һйҷ…жғ…еҶөпјҢйҖўдҪҺе»әз«ӢеӨҡеҚ•гҖӮ

дёҠжө·дёӯжңҹжңҹиҙ§1йҳҹ

гҖҗ йёЎиӣӢ|дёҠжө·дёӯжңҹпјҡйёЎиӣӢж—әеӯЈдёҚж—ә дҫӣеә”еҺӢеҠӣ继з»ӯеҺӢеҲ¶иӣӢд»·гҖ‘иҙЈд»»зј–иҫ‘пјҡе®Ӣй№Ҹ

жҺЁиҚҗйҳ…иҜ»

- е·®еҲ«|йёЎиӣӢгҖҒйёӯиӣӢгҖҒй№Ң鹑иӣӢвҖҰвҖҰиҗҘе…»е·®еҲ«иҝҷд№ҲеӨ§пјҢдёҚзҹҘйҒ“е°ұдәҸеӨ§дәҶпјҒ

- зӣҙж’ӯ|еҸ°е§җжңүж–ҷ | дёҠжө·ж—¶иЈ…е‘ЁйҮҚеҗҜ

- жҳҺжҳҹз…§зүҮ|жқҺж№ҳиҜҙиҮӘе·ұжҳҜдёӘдјҡеҒҡйҘӯзҡ„дәәпјҢзңӢеҲ°еҘ№з…Һзҡ„йёЎиӣӢпјҢзҪ‘еҸӢпјҡзЎ®е®ҡиғҪеҗғпјҹ

- жҷ“еҗӣдҫғеҸІ|еӣӣе·қиҖҒеҶңдёҠеұұжҢ–з¬ӢпјҢж„ҸеӨ–жҢ–еҮә2дёӘвҖңеёҰиЎҖйёЎиӣӢвҖқпјҢ专家估价80дёҮ

- дёҠжө·иҠӯи•ҫиҲһ|иҲһи№ҲйЈҺжҡҙ第дәҢеӯЈе®ҡжЎЈпјҢдәәзү©жө·жҠҘйҮҚзЈ…йҰ–еҸ‘

- ж—¶иЈ…е‘Ё|е°Ҹзәўд№Ұзӣҙж’ӯдёҠжө·ж—¶иЈ…е‘ЁпјҢејҖеҗҜ35еңәвҖңдә‘зңӢз§ҖвҖқ

- е°ҸеӯҰ|дёҠжө·еҚҮеӯҰпјҒеҠһзҗҶиҝҮе№је„ҝеӣӯзҡ„дәәжҲ·еҲҶзҰ»пјҢдјҡеҪұе“Қе°ҸеӯҰзҡ„е…ҘжҲ·е№ҙйҷҗи®Өе®ҡеҗ—пјҹ

- йҳІз–«|гҖҗж•ҷиӮІгҖ‘дёҠжө·2020жҲҗиҖғе°ҶдәҺ10жңҲ24ж—Ҙ-25ж—ҘдёҫиЎҢпјҢйҳІз–«жҸҗзӨәиҜ·жҹҘ收

- дёҠжө·|е·ЁеӨҙйў‘йў‘иҗҪеӯҗдёҠжө·пјҢ科жҠҖиҗҘйҖ жңүжё©еәҰзҡ„жҷәж…§еҹҺеёӮ

- зңҹдјҡзҺ©|жқҺж№ҳеҮ№жҷәйҡңдәәи®ҫиҗҘйҖ е№ёзҰҸпјҹжІЎејҖиҝҮзҮғж°”зҒ¶жҲҙжүӢеҘ—жү“йёЎиӣӢпјҢи„ҡиёўзҺӢеІідјҰ