保荐机构|昨晚,刘强东身价暴增160亿,宿迁“神秘老乡”大赚130亿( 二 )

商户与企业数字化解决方案一直是京东数科的收入大头 , 近年来虽然比重有所下降 , 但2020上半年收入占比依然超过50% 。 其中包括为商家提供的信用消费解决方案——京东白条 , 今年上半年白条的活跃用户数为5544万 , 过去几年的复合增长率超过50% 。

此外还有为商家提供的供应链金融服务解决方案 , 根据招股书 , 截至2020年6月末 , 京东数科累计为12万家企业提供超过6500亿元的产业链金融服务;累计为1.4万多家企业提供超过3300亿元的票据贴现和流转交易服务;累计主导发行了超过140 支应收款项资产证券化产品 , 总规模超过1600亿元 。

政府及其他客户解决方案目前占比较小 , 但增长较快 , 营业收入从2017年的7300万元 , 2019年时已经达到8.4亿元 , 服务内容包括营销平台、智慧城市和市域现代化治理解决方案等 。

与同样选择近期上市的蚂蚁集团相比 , 京东数科的估值是前者(约1.5万亿元)的1/7 , 上半年营收(103亿元)约为蚂蚁(725亿元)的1/7 , 乍看之下还算合理 , 但京东数科最大的问题在于盈利能力 。

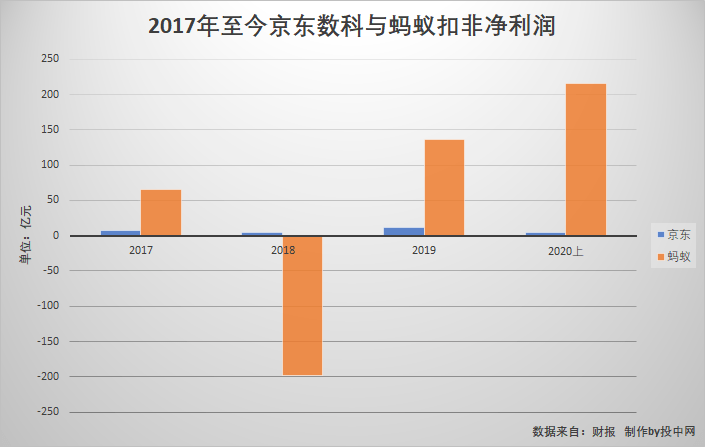

财报显示 , 2017年、2018年、2019年和2020年上半年 , 京东数科的归母净分别是-38亿元、1.3亿元、7.9亿元和-6.8亿元 。 如果去除股权激励计划的影响 , 京东数科实现的利润分别是6.8亿元、3.9亿元、11.5亿元和3.8亿元 , 整体来说波动较大 。

文章图片

二者对比可以发现 , 今年上半年蚂蚁利润达到216亿元 , 京东数科除掉股权激励影响后的净利润为3.8亿元 , 双方差距将近60倍 。 如果以P/E(市盈率)计算 , 二者的市值差距远超7倍 。

蚂蚁集团脱胎于阿里巴巴 , 京东数科起于京东 , 如今在资本市场相遇 , 二者的另一个区别在于 , 蚂蚁选择去阿里、去马云 , 而京东数科高度绑定京东、绑定刘强东 。

从京东集团独立后 , 京东通过宿迁聚合间接持有京东数科36.80%的股份 , 但二者之间的联系远不止于此 。

根据招股书 , 2017年-2020年上半年的各个年度里 , 京东数科通过向京东提供服务获得的收入分别是27亿元、40亿元、53亿元及31亿元 , 每年都要占到总收入的30%左右 。 除此之外 , 京东数科部分收入来源于与京东集团旗下京东零售平台上的第三方商户、消费者之间的交易 , 一定程度上依托于京东零售的应用场景 。

实际上 , 由于与京东集团存在协议 , 京东数科甚至不具备向产业上游发展的可能性 。 根据招股书的风险提示 , 京东数科称根据与京东集团签署的业务范围划分协议 , 京东数科不得直接或间接从事电商业务及其合理拓展 。

而一个业务层面与京东高度绑定 , 从获客到场景都高度依赖京东平台的京东数科 , 能否当得起中国互联网前十强?一场上市狂欢后 , 刘强东的挑战才刚刚开始 。

推荐阅读

- 幸福指数|【中国那些事儿】国际知名民调机构:疫情下中国人最幸福

- 转需!南岸这些机构可进行新冠病毒核酸检测(附完整名单)|转需!南岸这些机构可进行新冠病毒核酸检测(附完整名单)

- 卫生防疫机构|希腊向移民宣传防疫知识 多种语言播报抗疫信息

- 谢霆锋战队|在昨晚中国好声音最强战队比拼中,单依纯又以很大优势战胜对方

- 39健康网|新婚妻子隐瞒艾滋,丈夫崩溃起诉婚检机构被驳回:这是病人的隐私

- 央视|央视《大幕开启》聚焦《大地颂歌》,获收视新高

- 领事保护|驻韩使馆:提醒赴华乘客关注核酸检测机构变化信息

- 沈阳|一周三次上央视,昨天又上《新闻联播》

- |尼泊尔新增新冠病例数首超3千 政府允许教育机构组织各类考试

- 死亡病例|美研究机构:明年初美国新冠死亡人数可能超36万