иҮӘ然жҷҜеҢә|ж—¶д»ЈжҠ•з ” | ж—…жёёдёҡвҖңдёӯиҖғвҖқдәӨеҚ·пјҡдёҡз»©еү§йҷҚAиӮЎеһ«еә•пјҢеӨҚиӢҸдёҺеҸҳйқ©еҗҢиЎҢ( дәҢ )

дәҢгҖҒзҺ°йҮ‘жөҒйЈҺйҷ©ж•ҙдҪ“еҸҜжҺ§ пјҢ еҮәеўғжёёиҗҘиҝҗж•ҲзҺҮдёӢж»‘жңҖеӨ§

1.еҮәеўғжёёиө„йҮ‘й“ҫйЈҺйҷ©жңҖй«ҳ пјҢ и…ҫйӮҰеӣҪйҷ…йҷ·е…ҘеҖәеҠЎиҜүи®ј

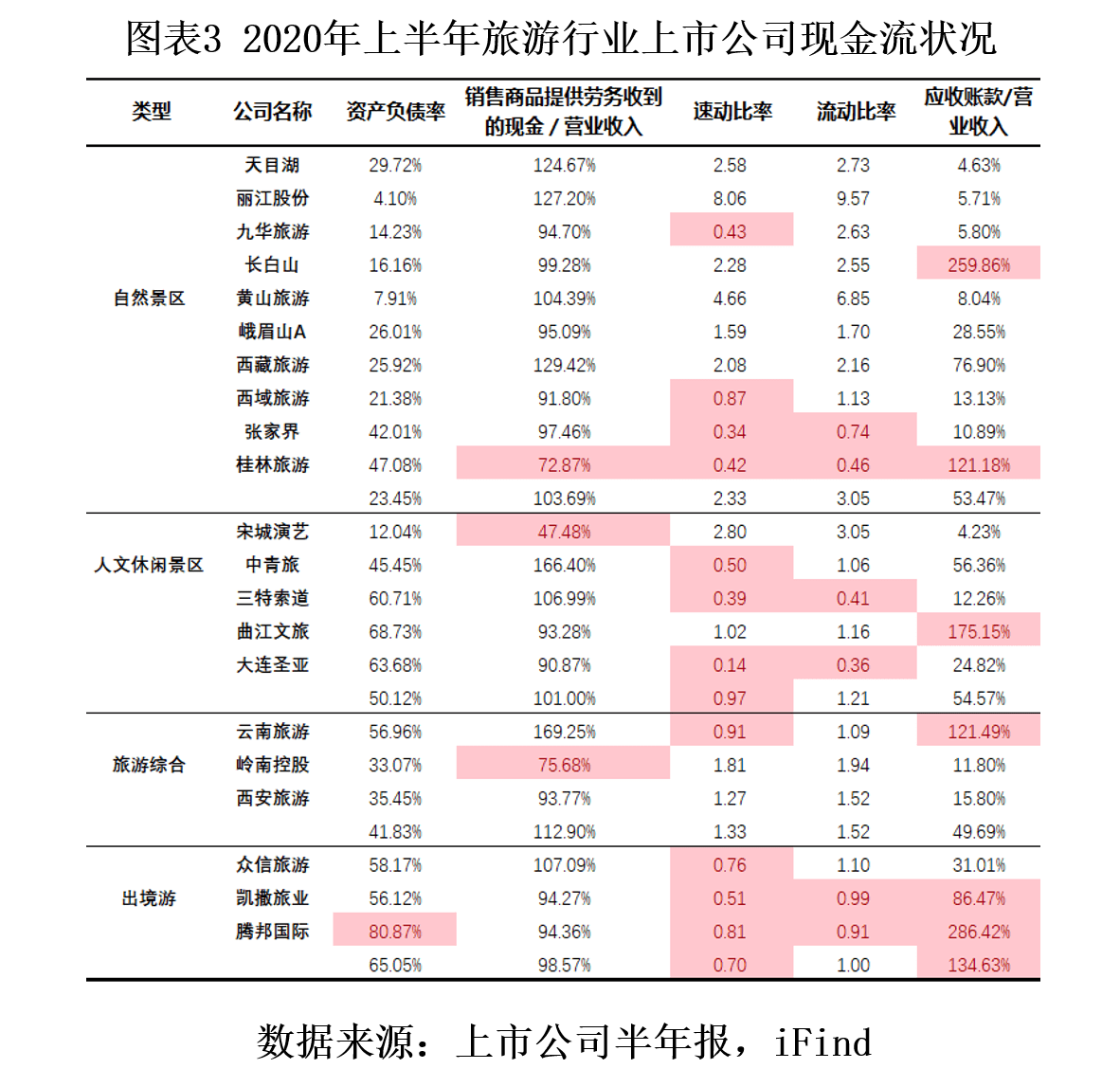

дҪңдёәйңҖиҰҒй•ҝжңҹиҖ•иҖҳ пјҢ еүҚжңҹжҠ•е…ҘеӨ§дё”зҺ°йҮ‘еӣһ收慢зҡ„иЎҢдёҡ пјҢ дёҠеҚҠе№ҙж—…жёёиЎҢдёҡз»ҸиҗҘжғЁж·Ў пјҢ еҸ—жӯӨеҶІеҮ»иҜҘиЎҢдёҡжҳҜеҗҰеӯҳеңЁиө„йҮ‘й“ҫж–ӯиЈӮйЈҺйҷ©пјҹжҲ‘们д»Һиө„дә§иҙҹеҖәзҺҮгҖҒй”Җ售收зҺ°жҜ”гҖҒеҒҝеҖәиғҪеҠӣд»ҘеҸҠеә”收иҙҰж¬ҫеҚ жҜ”зӯүжҢҮж ҮжқҘи§ӮеҜҹеҗ„еӯҗиЎҢдёҡзҡ„иҙўеҠЎеҹәжң¬йқў гҖӮ

д»Һиө„дә§иҙҹеҖәзҺҮзңӢ пјҢ еҮәеўғжёё>дәәж–Үдј‘й—ІжҷҜеҢә>ж—…жёёз»јеҗҲ>иҮӘ然жҷҜеҢә пјҢ иө„дә§иҙҹеҖәзҺҮеҲҶеҲ«дёә65.05%гҖҒ50.02%гҖҒ41.83%гҖҒ23.45% гҖӮ жӯӨеӨ– пјҢ еӣӣдёӘжқҝеқ—зҡ„й”Җ售收зҺ°жҜ”еқҮеңЁ98%д»ҘдёҠ пјҢ жөҒеҠЁжҜ”зҺҮеқҮеңЁ1д»ҘдёҠ пјҢ йҷӨиҮӘ然жҷҜеҢәжқҝеқ—д№ӢеӨ– пјҢ е…¶д»–дёүдёӘеӯҗиЎҢдёҡзҡ„йҖҹеҠЁжҜ”зҺҮеқҮеңЁ1йҷ„иҝ‘ гҖӮ

ж•ҙдҪ“иҖҢиЁҖ пјҢ иө„йҮ‘й“ҫзҠ¶еҶөжңҖдёәиүҜеҘҪзҡ„жҳҜиҮӘ然жҷҜеҢәжқҝеқ— пјҢ е…¶ж¬ЎжҳҜж—…жёёз»јеҗҲжқҝеқ— гҖӮ е…¶дёӯ пјҢ иҮӘ然жҷҜеҢәжқҝеқ—дё»иҰҒеӣ дёәиҙҹеҖәзҺҮжһҒдҪҺ пјҢ ж—…жёёз»јеҗҲжқҝеқ—еҲҷдё»иҰҒдҫқиө–иҝҗиҗҘдёҠзҡ„иө„дә§иҪ»йҮҸеҢ– гҖӮ

еҜ№дәҺдәәж–Үдј‘й—ІжҷҜеҢәгҖҒеҮәеўғжёё пјҢ дёҖж–№йқўиө„дә§иҙҹеҖәзҺҮжҳҺжҳҫиҫғй«ҳ пјҢ е°Өе…¶жҳҜеҮәеўғжёёжқҝеқ— пјҢ дёҖж–№йқўеӣ дёәеә”收иҙҰж¬ҫеҚ жҜ”иҫғй«ҳ пјҢ зҺ°йҮ‘еӣһ收差 пјҢ еҜјиҮҙзҹӯжңҹеҒҝеҖәиғҪеҠӣжҳҺжҳҫеҒҸејұ пјҢ е°Өе…¶еңЁеҪ“еүҚеҮәеўғжёёдёҡеҠЎд»Қе…ЁйқўеҒңж»һзҡ„зҠ¶жҖҒдёӢ пјҢ еҮәеўғжёёзӣёе…ідёҠеёӮе…¬еҸёзҡ„иө„йҮ‘й“ҫйқўдёҙиҫғеӨ§еҺӢеҠӣ гҖӮ

ж–Үз« еӣҫзүҮ

жҲ‘们д»Ҙиө„дә§иҙҹеҖәзҺҮ>70%гҖҒйҖҹеҠЁжҜ”зҺҮ<1гҖҒжөҒеҠЁжҜ”зҺҮ<1гҖҒеә”收иҙҰж¬ҫеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚ>80%дҪңдёәжқЎд»¶зӯӣйҖүеҗҺеҸ‘зҺ° пјҢ зӣ®еүҚж—…жёёеҸҠдј‘й—ІиЎҢдёҡдёҠеёӮдјҒдёҡдёӯ пјҢ жЎӮжһ—ж—…жёёгҖҒи…ҫйӮҰеӣҪйҷ…зҡ„иө„йҮ‘й“ҫйЈҺйҷ©жҳҺжҳҫй«ҳдәҺе…¶д»–е…¬еҸё пјҢ е…¶ж¬ЎдёәеҮҜж’’ж—…дёҡ гҖӮ

2020е№ҙдёӯжҠҘж•°жҚ®жҳҫзӨә пјҢ жЎӮжһ—ж—…жёёиҷҪ然ж•ҙдҪ“иҙҹеҖәзҺҮдёҚеҲ°50% пјҢ дҪҶзҺ°йҮ‘еӣһ收жғ…еҶөе·® пјҢ зҹӯжңҹеҒҝеҖәиғҪеҠӣйқһеёёејұ пјҢ йҖҹеҠЁиө„дә§гҖҒжөҒеҠЁиө„дә§д»…иғҪиҰҶзӣ–42%гҖҒ46%зҡ„жөҒеҠЁиҙҹеҖә гҖӮ 9жңҲ8ж—Ҙ пјҢ жЎӮжһ—ж—…жёёеҸ‘еёғе…¬е‘Ҡз§° пјҢ еҗҢж„Ҹж——дёӢеӯҷе…¬еҸёжЎӮжһ—дё№йңһжё©жіүж—…жёёжңүйҷҗе…¬еҸёз ҙдә§жё…з®— пјҢ з ҙдә§жё…з®—зҡ„дё»еӣ дёәеӯҷе…¬еҸёдёҘйҮҚиө„дёҚжҠөеҖә пјҢ дё”еӨҡе№ҙдәҸжҚҹ пјҢ жүӯдәҸж— жңӣ гҖӮ жӯӨеӨ– пјҢ ж №жҚ®2019е№ҙиҙўжҠҘ пјҢ жЎӮжһ—ж—…жёёж——дёӢжҺ§иӮЎеҸӮиӮЎзҡ„18家公еҸёдёӯжңү7家дәҸжҚҹ пјҢ иҜҘе…¬еҸёиЎЁзӨәжӯЈеңЁжҢҒз»ӯжҺЁиҝӣеҜ№ж——дёӢдёҚзӣҲеҲ©жҲ–дәҸжҚҹиө„дә§зҡ„ж•ҙеҗҲ пјҢ дҪҶеӨҡж•°йҖүжӢ©еҜ№еӨ–з”©еҚ– гҖӮ

2020е№ҙ4жңҲ пјҢ и…ҫйӮҰеӣҪйҷ…еӣ еҖәеҠЎзә зә·иў«дёӯдҝЎй“¶иЎҢж·ұеңіеҲҶиЎҢиө·иҜү гҖӮ ж №жҚ®иҜүи®јеҶ…е®№ пјҢ и…ҫйӮҰеӣҪйҷ…иҺ·еҫ—дёӯдҝЎй“¶иЎҢж·ұеңіеҲҶиЎҢ3дәҝе…ғз»јеҗҲжҺҲдҝЎ пјҢ жңҹйҷҗдёә2018е№ҙ7жңҲ17ж—ҘиҮі2019е№ҙ7жңҲ4ж—Ҙ пјҢ 然иҖҢ пјҢ зӣҙеҲ°2020е№ҙ4жңҲ пјҢ дёҠиҝ°иҙ·ж¬ҫжң¬йҮ‘е’ҢеҲ©жҒҜзӯүеқҮжңӘжҢүжңҹеҪ’иҝҳ гҖӮ ж №жҚ®иҜҘе…¬еҸёе…¬е‘Ҡ пјҢ еӣ зӣ®еүҚд»ҚеңЁиҜүи®јжңҹеҶ… пјҢ иҜҘе…¬еҸёеӨҡдёӘ银иЎҢиҙҰжҲ·е·Іиў«жі•йҷўеҶ»з»“ гҖӮ

2.иҮӘ然жҷҜеҢәеҮҖеҲ©зҺҮдёӢж»‘жҳҺжҳҫ пјҢ е®ӢеҹҺжј”иүәзӢ¬йўҶйЈҺйӘҡ

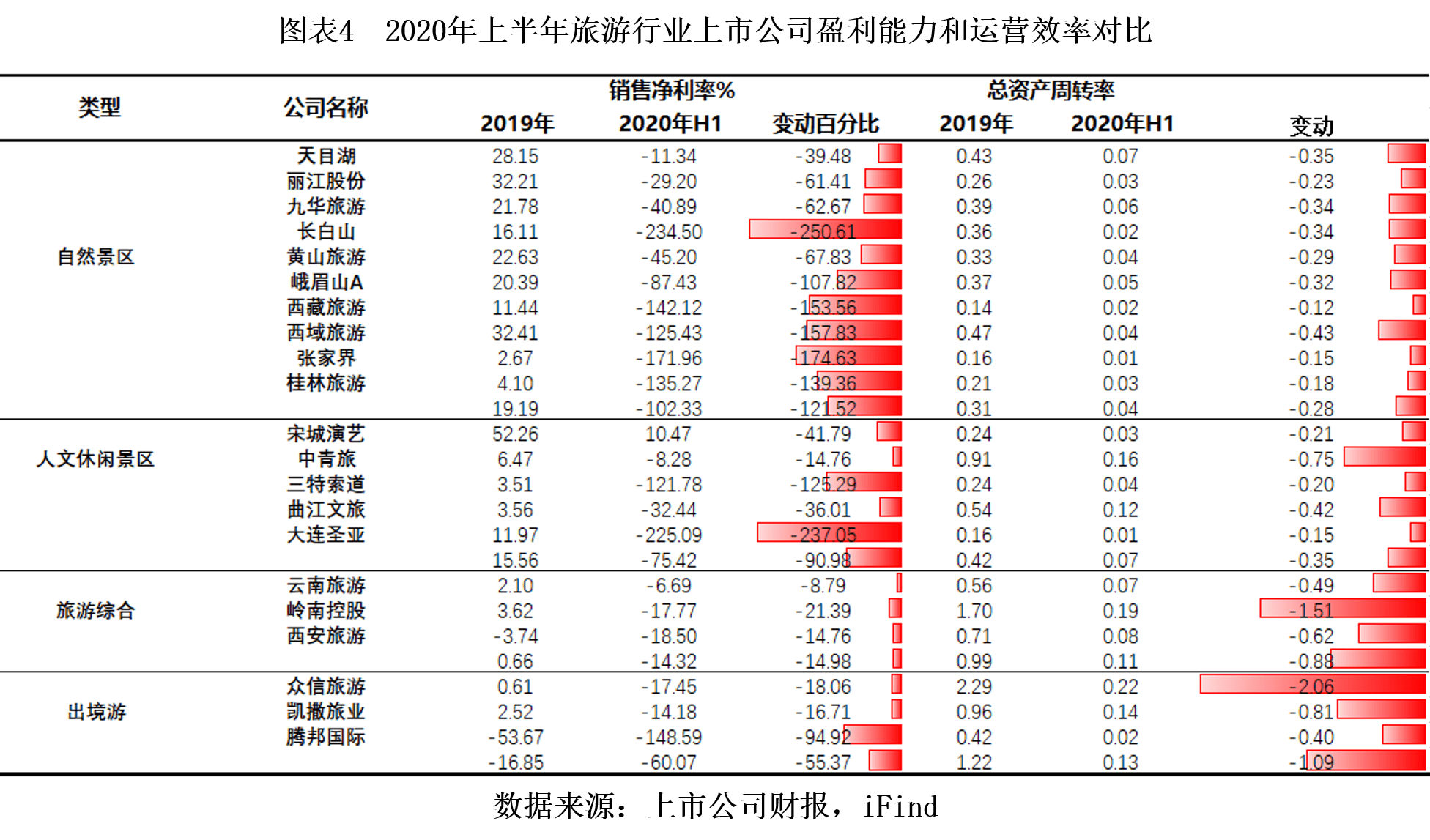

ж—…жёёиЎҢдёҡдҫқиө–е®ўжөҒйҮҸеҲҶж‘Ҡз»ҸиҗҘжҲҗжң¬ пјҢ дёҠеҚҠе№ҙж•ҙдҪ“зҡ„еҮҖеҲ©зҺҮдёӢж»‘йқһеёёжҳҺжҳҫ гҖӮ

2019е№ҙе№ҙжҠҘз»ҹи®ЎжҳҫзӨә пјҢ й”Җе”®еҮҖеҲ©зҺҮд»Һй«ҳеҲ°дҪҺдҫқж¬ЎдёәиҮӘ然жҷҜеҢәгҖҒдәәж–Үдј‘й—ІжҷҜеҢәгҖҒж—…жёёз»јеҗҲгҖҒеҮәеўғжёё пјҢ иҖҢ2020е№ҙдёҠеҚҠе№ҙй”Җе”®еҮҖеҲ©зҺҮд»Һй«ҳеҲ°дҪҺдҫқж¬Ўдёәж—…жёёз»јеҗҲгҖҒеҮәеўғжёёгҖҒдәәж–Үдј‘й—ІжҷҜеҢәгҖҒиҮӘ然жҷҜеҢә гҖӮ иҮӘ然жҷҜеҢәгҖҒдәәж–Үдј‘й—ІжҷҜеҢәең°зҗҶдҪҚзҪ®еӣәе®ҡ пјҢ иҫғдёәдҫқиө–е®ўжөҒйҮҸжү©еӨ§еёҰжқҘзҡ„规模ж•Ҳеә” пјҢ еӣ жӯӨеңЁдёҠеҚҠе№ҙеҮҖеҲ©зҺҮйҷҚе№…жӣҙдёәжҳҺжҳҫ гҖӮ

ж–Үз« еӣҫзүҮ

зӣёиҫғиҖҢиЁҖ пјҢ ж—…жёёз»јеҗҲгҖҒеҮәеўғжёёд»ҘеӣҪеҶ…еёӮеңәж¶Ҳиҙ№жҪңеҠӣдёәз»ҸиҗҘеҹәзЎҖ пјҢ жҸҗдҫӣдё°еҜҢзҡ„ж—…жёёдә§е“Ғе’ҢиҝҗиҗҘжЁЎејҸ пјҢ е……еҲҶжҢ–жҺҳж¶Ҳиҙ№йңҖжұӮжүҚжҳҜзӣҲеҲ©зҡ„第дёҖиҖғйҮҸ пјҢ дҪҶеӣ жө·еӨ–з–«жғ…蔓延 пјҢ 2020е№ҙдёҠеҚҠе№ҙеҮәеўғжёёеёӮеңәе…ЁйқўеҒңж»һ пјҢ иҝҷд№ҹеҜјиҮҙдәҶж—…жёёз»јеҗҲгҖҒеҮәеўғжёёзҡ„ж•ҙдҪ“иҝҗиҗҘж•ҲзҺҮдёӢйҷҚжңҖдёәжҳҺжҳҫ гҖӮ д»ҘжҖ»иө„дә§е‘ЁиҪ¬зҺҮдёәдҫӢ пјҢ д»Ҡе№ҙдёҠеҚҠе№ҙдёҠеёӮж—…жёёдјҒдёҡиҝҗиҗҘж•ҲзҺҮдёӢйҷҚе№…еәҰдҫқж¬ЎдёәеҮәеўғжёё>ж—…жёёз»јеҗҲ>дәәж–Үдј‘й—ІжҷҜеҢә>иҮӘ然жҷҜеҢә гҖӮ

д»ҺеҚ•дёӘдјҒдёҡзҡ„еҮҖеҲ©зҺҮзңӢ пјҢ е®ӢеҹҺжј”иүәжҳҜдёҠеҚҠе№ҙе”ҜдёҖй”Җе”®еҮҖеҲ©зҺҮеӨ§дәҺ0зҡ„дёҠеёӮж—…жёёдјҒдёҡ пјҢ д№ҹжҳҜе”ҜдёҖдё»иҗҘдёҡеҠЎеҲ©ж¶ҰдёәжӯЈзҡ„дёҠеёӮж—…жёёдјҒдёҡпјҲдә‘еҚ—ж—…жёёдёҠеҚҠе№ҙе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶ҰдёәжӯЈ пјҢ дҪҶ并йқһдҫқйқ дё»иҗҘдёҡеҠЎе®һзҺ°зӣҲеҲ© пјҢ иҖҢжҳҜдҫқиө–йқһз»ҸеёёжҖ§жҚҹзӣҠпјү гҖӮ з»јеҗҲеҜ№жҜ”й”Җе”®жҜӣеҲ©зҺҮгҖҒй”Җе”®жңҹй—ҙиҙ№з”Ё пјҢ е®ӢеҹҺжј”иүәй”Җе”®жҜӣеҲ©зҺҮжңҖй«ҳ пјҢ иҫҫеҲ°77.09% пјҢ иҖҢдҪҚеҲ—жҜӣеҲ©зҺҮ第дәҢзҡ„еӨ©зӣ®ж№–еҲҷзӣҙжҺҘйҷҚиҮі33.37% пјҢ й«ҳжҜӣеҲ©зҺҮеһ«е®ҡдәҶиҜҘе…¬еҸёиғҪеҸ–еҫ—иҫғй«ҳеҮҖеҲ©зҺҮзҡ„еҹәзЎҖ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иҙўеҜҢз®ЎзҗҶ|еҚҺеӨҸеҹәйҮ‘жҖ»з»ҸзҗҶжқҺдёҖжў…пјҡиҙўеҜҢз®ЎзҗҶж–°ж—¶д»Јд»Ҙиө„дә§й…ҚзҪ®дёәж ёеҝғ

- OPPOејҖеҗҜдёҮзү©дә’иһҚж—¶д»Ј йҰ–ж¬ҫжҷәиғҪз”өи§ҶеҸҠеӨҡж¬ҫIoTж–°е“ҒеҸ‘еёғ

- з»ҸжөҺи§ӮеҜҹжҠҘ|иө„жң¬еёӮеңәе…Ёй“ҫжқЎжҠ•иһҚиө„йҖ»иҫ‘е°ҶйҮҚе»әпјҢеј еҘҘе№іпјҡжіЁеҶҢеҲ¶ж—¶д»Ј

- ж¶Ёе№…дҪҺдәҺ|еҗ„ең°зү©д»·еҰӮдҪ•пјҹ 19ең°9жңҲCPIеӣһ вҖң1ж—¶д»ЈвҖқ жө·еҚ—жңҖдҪҺ

- вҖң6.83дәҝз”ЁжҲ·пјҢз”ұж·ҳеҲ°жӢјзҡ„ж—¶д»ЈеҲ°дәҶеҗ—пјҹвҖқ

- 第дёҖиҙўз»Ҹ|зў§жЎӮеӣӯдёҺз§Ұж·®ж•°жҚ®зӯҫи®ўжҲҳз•ҘеҗҲдҪңеҚҸи®®пјҢе…ұеҲӣж–°еҹәе»әж—¶д»Јж–°жҷәж…§дә§еҹҺ

- дёҠи§Ӯж–°й—»|ж—¶д»Је‘је”ӨжӣҙеӨҡзҡ„еҲӣж–°еҲӣдёҡиҖ…

- ж•ҷиӮІ|еҗҺз–«жғ…ж—¶д»Јеҹ№и®ӯжңәжһ„еҮәж–°жӢӣпјҢеҚ“и¶Ҡж•ҷиӮІжү“йҖ 5Gе…ЁжҒҜиҜҫе Ӯ

- 收зӣҠзҺҮ|йҷ©дјҒеӨҮжҲҳејҖй—Ёзәў жҲҳз•ҘжҖ§ејғе®ҲиҺ·иҝҪжҚ§

- дёңж–№зҪ‘|вҖңз»„еҗҲжӢівҖқеҠ©еҠӣй«ҳиҙЁйҮҸвҖңи„ұиҙ«вҖқ дёңиҲӘзүөжүӢдә‘еҚ—дёҙжІ§йҰ–ејҖвҖңж–°ж—¶д»Јд№Ўжқ‘жҢҜе…ҙи®ІеӯҰе ӮвҖқ