服务|【IPO前哨】避开“蚂蚁”锋芒,京东数科的差异化竞争之路

_原题为 【IPO前哨】避开“蚂蚁”锋芒 , 京东数科的差异化竞争之路

文章图片

虽然如京东所言 , 蚂蚁集团在数字经济范畴下科技、行业和生态的不同层面开展业务 , 但公司的客户群体、经营范围、业务模式与京东数科存在一定差异 , 因此其财务数据与京东数科并不直接可比 , 但是考虑到两家公司的业务角色相同:提供通道连接消费者与机构(商家) , 并通过科技的手段使得两者的供需得到更好的满足 , 因此尽管京东数科与蚂蚁集团的业务结构存在差异 , 但是这个差异并非京东数科刻意为之的结果 , 而是迫不得已的选择 。

文章图片

通过以上的比对可以很明了的看出这份迫不得已来自何处 , 来自蚂蚁集团作为消费通道连接人的先发优势以及因此带来的巨大规模优势 。

因此京东数科并没有如同蚂蚁集团般把支付与商家服务该项业务作为独立的业务划分出来 , 而是融合进了商户与企业数字化服务业务之中 。

尽管在比对之中不存在优势 , 但在差异化的路上其存在价值 , 用张磊在《价值》中所表述的“一个商业机会 , 不应看它过去的收入、利润 , 也不能简单看它今天或明天的收入、利润 , 这些纸面数字很重要 , 但并不代表全部 , 真正值得关注的核心是 , 它解决了什么问题 , 有没有给社会、消费者提升效率、创造价值 。 只要是为社会疯狂创造价值的企业 , 它的收入、利润早晚会兑现 , 社会最终会给予它长远的奖励 。 ”

这段话放在京东数科身上尤为贴切:2017年京东数科营利分别为90.69亿元、-38.19亿元 , 2019年京东数科的营利达到了182.03亿元、7.89亿元 。

据此 , 有必要对京东数科的价值做初步的了解 。

京东数科

文章图片

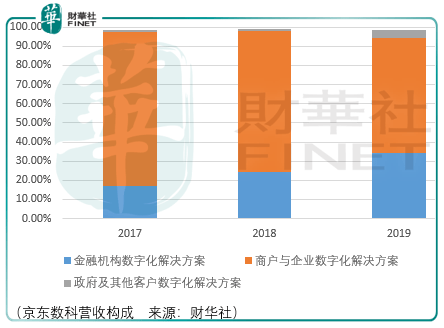

京东数科的收入来自3个方面 , 为金融机构、商户(企业)、政府以及其他客户提供全方位数字化解决方案 。 截至2020年6月末 , 在金融机构服务领域 , 京东数科已为超600家包括商业银行、保险公司、基金公司、信托公司、证券公司在内的各类金融机构提供了多层次全方位数字化解决方案;在商户与企业服务领域 , 已为超 100 万家小微商户、超 20 万家中小企业、超 700 家大型商业中心等提供了包括业务和技术在内的数字化解决方案;在政府及其他客户服务领域 , 京东数科以智能城市操作系统为核心产品服务了超过 40 家城市公共服务机构 。

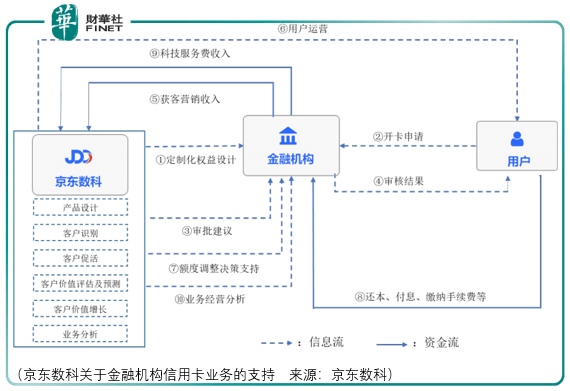

为金融机构 , 京东数科利用京东生态内的海量场景 , 汇集了用户小而分散的金融需求 , 并利用大数据、人工智能技术构建风险识别模型 , 为金融机构独立风险管理决策提供支持 , 帮助金融机构获取批量化、高质量的用户 , 降低金融机构的获客成本 , 同时帮助金融机构的存款产品、理财产品、基金产品和保险产品实现规模化增长 。

文章图片

在零售金融领域 , 京东数科为金融机构提供数字化产品设计解决方案 , 主要包括消费信贷产品的差异化定价 , 存款类产品的多样化设计 , 信用卡权益的个性化定制等 。 截至2020年6 月末 , 在个人信贷类产品方面 , 京东数科基于人工智能风险技术的授信评分卡主模型变量维度达到200万维 , 信用风险评估覆盖全域用户 , 提升了金融机构贷款产品的风险定价能力;在个人存款类产品多样化设计方面 , 京东数科协助金融机构进行产品数字化创新 , 所设计产品受到用户的广泛认可 , 日均保有量约1700 亿元;在个人信用卡权益定制化设计方面 , 公司累计为金融机构设计了超过50种符合特定用户消费习惯的定制化信用卡产品 。

文章图片

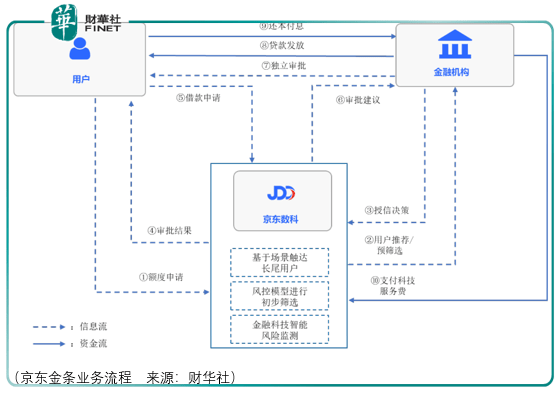

除了信用卡外 , 具体的零售金融服务还包括京东金条信贷服务 , 该项业务所促成的贷款绝大部分由商业银行等金融机构出资形成 , 在此过程中 , 京东数科依托自身科技能力 , 协助金融机构客户独立进行全流程信贷风险管理 。

得益于京东数科日渐强大的科技能力和日渐丰富的生态场景 , 京东金条的年度活跃用户数和交易金额均实现了较大增长 。 2017-2019年及截至2020年中6个月京东金条的年度活跃用户数分别为302.08万户、677.31万户、1520.57万户和1424.17万户 , 近三年复合增长率为 124.36%;同期 , 京东金条促成的贷款规模分别为1036.85 亿元、2554.92 亿元、4589.15 亿元和 2612.17亿元 , 近三年复合增长率为110.38% 。

在企业金融领域 , 京东数科为金融机构提供产业链金融解决方案 , 设计了京小贷、京保贝、金采多种产业链上的金融产品 , 帮助金融机构将产业链金融服务延伸至零售与消费领域 , 服务对象从以往传统的“核心企业”的上下一级的供应商向最上游生产商与最下游的个人消费者覆盖 。

推荐阅读

- Hi走啦|江苏的高速服务区有多豪华?看完我惊呆了……

- 网约|网约车、5G、直播带货、无人机物流... 这些互联网服务上镜《我和我的家乡》

- 服务中心|泰安市房产管理服务中心选派“加强农村基层党组织建设”工作队员

- 核酸检测|加拿大阿尔伯塔省暂停部分免预约核酸检测服务

- 搜索|百度在搜索结果引入抑郁症自测服务

- 美容|玫琳凯私人美容顾问致力引领美容及健康行业服务新标杆

- 经验教程|软件应用平台可以试试服务器

- 陆金|陆金所赴美IPO,近3年半净利润达402亿

- 玫琳凯|定制化护肤时代来临 玫琳凯私人美容顾问致力引领美容及健康行业服务新标杆

- 银行|中国银行:10月11日个人网银、个人手机银行、微信银行暂停服务