е…¬еҸёиӮЎд»·|иҙўиҜҙпҪңдёҠеёӮйҰ–ж—ҘејҖзӣҳж¶Ё68%пјҢзЁіеҒҘеҢ»з–—жҳҜеҢ»з–—иӮЎиҝҳжҳҜж¶Ҳиҙ№иӮЎпјҹ( дәҢ )

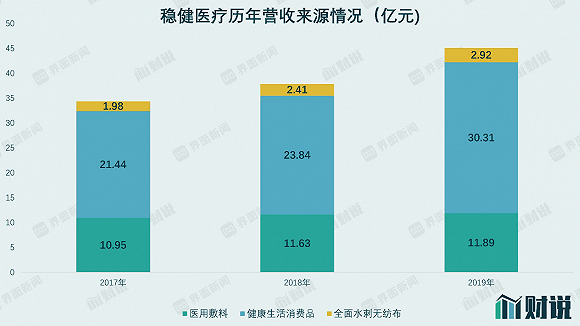

е…¬еҸёиҮӘ1991е№ҙжҲҗз«Ӣд№ӢеҲқ пјҢ дё»иҰҒд»ҘеҢ»з”Ёж•·ж–ҷOEMдёәдё» пјҢ еҗҺйҖҗжёҗиҪ¬еһӢдёәе…јжңүиҮӘжңүе“ҒзүҢ пјҢ зӣ®еүҚиҝҳжӯЈеҗ‘й«ҳз«ҜеҢ»з”Ёж•·ж–ҷжӢ“еұ• гҖӮ дҪңдёәиө·е®¶дёҡеҠЎ пјҢ 2017е№ҙиҮі2019е№ҙ пјҢ е…¬еҸёеҢ»з”Ёж•·ж–ҷжқҝеқ—еўһй•ҝ8.58% пјҢ е№ҙеҢ–еўһйҖҹд»…жңү4.20% гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ зЁіеҒҘеҢ»з–—еҒҘеә·з”ҹжҙ»ж¶Ҳиҙ№жқҝеқ—收е…ҘжҜ”йҮҚйҖҗе№ҙжҸҗеҚҮ пјҢ з”ұ2017е№ҙ62.37%еҚҮиҮі2019е№ҙ67.18% гҖӮ зӣёеҜ№еә”еҢ»з”Ёж•·ж–ҷеҚ жҜ”йҖҗе№ҙдёӢйҷҚ пјҢ з”ұ2017е№ҙ31.86%йҷҚиҮі2019е№ҙ26.35% гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡWINDгҖҒз•Ңйқўж–°й—»з ”究йғЁ

еҢ»з”Ёж•·ж–ҷдә§дёҡеӯҳеңЁиҝӣе…Ҙй—Ёж§ӣиҫғдҪҺ пјҢ еҢәеҹҹеһӢе°ҸдјҒдёҡдј—еӨҡ пјҢ дә§е“ҒеҗҢиҙЁеҢ–з«һдәүдёҘйҮҚзӯүй—®йўҳ пјҢ е…·дҪ“еҸҚжҳ е°ұжҳҜжҜӣеҲ©зҺҮиҫғдҪҺ гҖӮ ж №жҚ®еҲёе•Ҷз ”жҠҘ пјҢ 2019е№ҙеҢ»з”Ёж•·ж–ҷжқҝеқ—жҜӣеҲ©зҺҮдёҚи¶і40% пјҢ иҝңдҪҺдәҺеҒҘеә·з”ҹжҙ»ж¶Ҳиҙ№е“Ғжқҝеқ—иҝ‘60%зҡ„жҜӣеҲ©зҺҮж°ҙе№і гҖӮ еҸҰдёҖж–№йқў пјҢ зЁіеҒҘеҢ»з–—еўғеӨ–дёҡеҠЎдё»иҰҒдёәеҢ»з”Ёж•·ж–ҷOEM пјҢ 2019е№ҙжҜӣеҲ©зҺҮд»…дёә40.2% гҖӮ

жӯӨеӨ– пјҢ зЁіеҒҘеҢ»з–—жҜӣеҲ©зҺҮеҸ—дё»иҰҒеҺҹжқҗж–ҷжЈүиҠұеҪұе“ҚиҫғеӨ§ гҖӮ зӣ®еүҚе…¬еҸёзӣҙжҺҘжқҗж–ҷжҲҗжң¬еҚ з”ҹдә§жҲҗжң¬жҜ”йҮҚи¶…иҝҮ50% гҖӮ е…¬еҸёжЈүиҠұйҮҮиҙӯдё»иҰҒд»ҘиҝӣеҸЈдёәдё» пјҢ иҝӣеҸЈжЈүиҠұд»·ж јеҸ—еӣҪйҷ…иҙёжҳ“ж”ҝзӯ–гҖҒжұҮзҺҮжіўеҠЁзӯүеӣ зҙ еҪұе“Қ гҖӮ еҰӮдҪ•еҜ№еҶІжЈүиҠұд»·ж јжіўеҠЁ пјҢ жҳҜз»ҙжҢҒе…¬еҸёзӣ®еүҚжҜӣеҲ©зҺҮзҡ„е…ій”® гҖӮ

зӣ®еүҚ пјҢ зЁіеҒҘеҢ»з–—еҒҘеә·з”ҹжҙ»ж¶Ҳиҙ№е“ҒдёҡеҠЎе·Із»ҸйҖҗжёҗеҸ–д»ЈеҢ»з”Ёж•·ж–ҷжҲҗдёәвҖңж–°дё»дёҡвҖқ пјҢ иҝҷд№ҹи§ЈйҮҠдәҶе…¬еҸёи®ЎеҲ’еўһеҠ иҗҘй”ҖзҪ‘з»ңж–№йқўзҡ„жҠ•е…Ҙ гҖӮ йҷӨжӯӨд»ҘеӨ– пјҢ е…¬еҸёд№ҹжңүж„ҸжӢ“еұ•зәҝдёӢжё йҒ“ гҖӮ

жҲӘиҮі2019е№ҙеә• пјҢвҖңе…ЁжЈүж—¶д»ЈвҖқе“ҒзүҢеңЁеҢ—дёҠе№ҝж·ұзӯүеҹҺеёӮе·ІејҖи®ҫ247家зәҝдёӢй—Ёеә— гҖӮ йҡҸзқҖж¶Ҳиҙ№еҚҮзә§жҢҒз»ӯ пјҢ е…¬еҸёж¶Ҳиҙ№е“Ғжқҝеқ—收е…Ҙиҝҳе°ҶжҢҒз»ӯеўһй•ҝ гҖӮ

д»ҺиҗҘ收角еәҰзңӢ пјҢ зЁіеҒҘеҢ»з–—зҡ„еҢ»з–—жҲҗиүІжӯЈйҖҗжёҗйҷҚдҪҺ гҖӮ д»ҺеҢ»з–—еҗ‘ж¶Ҳиҙ№е“ҒдёҡеҠЎзҡ„иҪ¬еһӢ пјҢ д№ҹж„Ҹе‘ізқҖзЁіеҒҘеҢ»з–—дј°еҖјйҖ»иҫ‘еҸ‘з”ҹеҸҳеҢ– гҖӮ

жҲӘиҮі9жңҲ2ж—Ҙ пјҢ еҢ»з”Ёж•·ж–ҷеҸҜжҜ”дёҠеёӮе…¬еҸёдёӯ пјҢ жҢҜеҫ·еҢ»з–—пјҲ603301.SHпјүдёҺеҘҘзҫҺеҢ»з–—пјҲ002950.SZпјү2019е№ҙйқҷжҖҒеёӮзӣҲзҺҮеҲҶеҲ«дёә92.78дёҺ53.90 пјҢ е№іеқҮдёә73.34еҖҚ гҖӮ еҒҘеә·з”ҹжҙ»ж¶Ҳиҙ№е“ҒеҸҜжҜ”е…¬еҸё пјҢ е®үеҘҲе„ҝпјҲ002875.SZпјүгҖҒжұҮжҙҒиӮЎд»ҪпјҲ002763.SZпјүгҖҒжҜ”йҹіеӢ’иҠ¬пјҲ002832.SZпјү2019е№ҙйқҷжҖҒеёӮзӣҲзҺҮеҲҶеҲ«дёә52.51гҖҒ18.24гҖҒ20.98 пјҢ е№іеқҮ30.58еҖҚ гҖӮ

еӣ жӯӨ пјҢ еҰӮжһңзЁіеҒҘеҢ»з–—йҖҗжёҗжҲҗдёәдёҖ家д»Ҙж¶Ҳиҙ№е“ҒдёҡеҠЎдёәдё»дёҡзҡ„е…¬еҸё пјҢ ж„Ҹе‘ізқҖе…¶дј°еҖје°ҶеӨ§жү“жҠҳжүЈ гҖӮ

гҖҗе…¬еҸёиӮЎд»·|иҙўиҜҙпҪңдёҠеёӮйҰ–ж—ҘејҖзӣҳж¶Ё68%пјҢзЁіеҒҘеҢ»з–—жҳҜеҢ»з–—иӮЎиҝҳжҳҜж¶Ҳиҙ№иӮЎпјҹгҖ‘еҒҮи®ҫжҢү2020е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұйў„жөӢзҡ„21дәҝе…ғд»ҘеҸҠеҢ»з–—иЎҢдёҡе№іеқҮ73.34еҖҚеёӮзӣҲзҺҮжҺЁз®— пјҢ зЁіеҒҘеҢ»з–—еёӮеҖјеҸҜд»ҘиҫҫеҲ°1500дәҝе…ғ гҖӮ дҪҶеҰӮжһңжҢүж¶Ҳиҙ№е“ҒиЎҢдёҡе№іеқҮ30.58еҖҚеёӮзӣҲзҺҮи®Ўз®— пјҢ еёӮеҖјдёә630дәҝе…ғ гҖӮ дёҠеёӮйҰ–ж—Ҙ пјҢ еёӮеңәз»ҷдёҺзЁіеҒҘеҢ»з–—зәҰ40еҖҚзҡ„дј°еҖј гҖӮ дёҠеёӮж—¶еёӮеңәдјҡз»ҷдёҺе…¬еҸёдёҖе®ҡзҡ„жәўд»· пјҢ еҗҺз»ӯеёӮеңәе°ҶзЁіеҒҘеҢ»з–—дј°дёәеҢ»з–—иӮЎиҝҳжҳҜж¶Ҳиҙ№иӮЎ пјҢ дәҰжҲ–жҳҜеҲҶйғЁз»“еҗҲ пјҢ зӣ®еүҚиҝҳж— жі•зЎ®е®ҡ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е…¬еҸё|дёӯжҪңиӮЎд»Ҫпјҡ继з»ӯеҒңзүҢдёҖеӨ©

- еҫҗеіҘ|еҫҗеіҘе№ҙеҲқиў«23家з”өеҪұе…¬еҸёиҒ”еҗҚвҖңе°ҒжқҖвҖқпјҢдёҠдёҮдәәзӯҫеҗҚжҠөеҲ¶пјҢзҺ°зҠ¶еҰӮдҪ•

- йҳҝйҮҢе·ҙе·ҙ|еЈ•пјҒйҳҝйҮҢеҸҲж–Ҙиө„280дәҝд№°дәҶдёҖ家公еҸёпјҢе®ғж——дёӢзҡ„и¶…еёӮдҪ иӮҜе®ҡзҹҘйҒ“пјҒ

- еҳ»е“Ҳж®өеӯҗ|жҲ‘иҰҒдҪ жӢ…д»»е…¬еҸёж–°жҖ»иЈҒе…јжҖ»з»ҸзҗҶпјҢе№Ҫй»ҳ笑иҜқпјҡзҺ°еңЁжҲ‘иҰҒйҖҖдј‘дәҶ

- еӨ§ж•°жҚ®&дә‘и®Ўз®—й•ҝйЈһе…¬еҸёдә®зӣё2020дёӯеӣҪеӣҪйҷ…дҝЎжҒҜйҖҡдҝЎеұ•и§Ҳдјҡ

- и“қжҙһе•Ҷдёҡ|йҡҗиә«еңЁж”Ҝд»ҳе®қиғҢеҗҺзҡ„зҘһз§ҳе…¬еҸё

- йәҰз”°еҶӣдәӢи§ӮеҜҹ|еҚ°еәҰжҠЁеҮ»жі•еӣҪе…¬еҸёжӢ’з»қиҪ¬и®©ж ёеҝғжҠҖжңҜе•Ҙж„Ҹд№үпјҹдёҚзҹҘиҠұй’ұд№°дёҚжқҘзҺ°д»ЈеҢ–

- еӢҹйӣҶиө„йҮ‘|28.78е…ғпјҒдёӯйҮ‘е…¬еҸёеҸ‘иЎҢд»·е®ҡдәҶ еӢҹиө„вҖңиЎҘиЎҖвҖқи¶…130дәҝ

- жҷЁиҙўз»Ҹ|| жөҷжұҹAиӮЎдёҠеёӮе…¬еҸёиҫҫ500家пјҢдҪ жғізҹҘйҒ“зҡ„йғҪеңЁиҝҷйҮҢпјҒпјҢе‘Ёжң«В·дәӢ件

- иӮЎд»·|дёӯеӣҪиӮЎеёӮпјҡйҒҮеҲ°иҝҷз§ҚвҖңдёҠеҪұзәҝвҖқиҜ•зӣҳпјҢдёҚиҰҒзҠ№иұ«пјҢи·ҹдёҠеә„家еҗғиӮү