йҖҸи§Ҷ|гҖҗIPOйҖҸи§ҶгҖ‘е‘ЁжңҹйЎ¶з«ҜпјҢйңҖзӯүеҫ…жҳҺжәҗдә‘еҸҢеҮ»жңәдјҡ

ж–Үз« еӣҫзүҮ

жёҜиӮЎи§Јз Ғ пјҢ йҰҷжёҜиҙўеҚҺзӨҫеҺҹеҲӣзҺӢзүҢдё“ж Ҹ пјҢ йҮ‘иһҚеҗҚ家йҪҗиҒҡ гҖӮ зңӢе®Ңи®°еҫ—и®ўйҳ…гҖҒиҜ„и®әгҖҒзӮ№иөһе“Ұ гҖӮ

жҲӘиҮі2020е№ҙ9жңҲ16ж—Ҙ пјҢ иҺ·еҫ—е·ҙиҸІзү№жҠ•иө„зҡ„дә‘и®Ўз®—дјҒдёҡsnowflakeеңЁзҫҺеӣҪзәҪдәӨжүҖдёҠеёӮ пјҢ д»…дёӨеҲҶй’ҹдҫҝеҮәеҸ‘зҶ”ж–ӯ пјҢ иӮЎд»·ж¶Ёе№…130% пјҢ жҲӘиҮіж”¶зӣҳ пјҢ иӮЎд»·ж¶Ёе№…111.6% гҖӮ

е®һйҷ…дёҠиҝҷж ·зҡ„зғӯжғ…еңЁеӣҪеҶ…еёӮеңәдәҰжңүдёҠжј” пјҢ иӯ¬еҰӮйҖҡиҝҮжң¬ең°йғЁзҪІеһӢдјҒдёҡз®ЎзҗҶиҪҜ件解еҶіж–№жЎҲеҸҠSaaSдә§е“ҒдёәдёҚеҗҢиЎҢдёҡзҡ„е…¬еҸёжҸҗдҫӣERPи§ЈеҶіж–№жЎҲгҖҒиҙўеҠЎдјҡи®Ўз®ЎзҗҶгҖҒдәәеҠӣиө„жәҗз®ЎзҗҶеҸҠжҷәиғҪеҲ¶йҖ зӯүжңҚеҠЎзҡ„йҮ‘иқ¶еӣҪйҷ…пјҲ02680-hkпјүпјӣдёәдёӯеӣҪе»әзӯ‘е·ҘзЁӢжҸҗдҫӣж•°еӯ—жҲҗжң¬з®ЎзҗҶгҖҒж•°еӯ—еҢ–е»әйҖ еҸҠжҲҗжң¬жҺ§еҲ¶дҝЎжҒҜеҢ–жңҚеҠЎзҡ„е№ҝиҒ”иҫҫпјҲ002410-cnпјүпјӣйҖҡиҝҮжң¬ең°йғЁзҪІеһӢдјҒдёҡз®ЎзҗҶиҪҜ件解еҶіж–№жЎҲеҸҠSaaSдә§е“Ғ пјҢ дё“й—ЁдёәдёҚеҗҢиЎҢдёҡзҡ„е…¬еҸёз ”еҸ‘е’ҢжҸҗдҫӣERPгҖҒе®ўжҲ·е…ізі»з®ЎзҗҶгҖҒдәәеҠӣиө„жәҗз®ЎзҗҶгҖҒе•ҶдёҡжҷәиғҪе’ҢеҠһе…¬иҮӘеҠЁеҢ–ж–№йқўзҡ„иҪҜ件е’Ңи§ЈеҶіж–№жЎҲзҡ„з”ЁеҸӢзҪ‘з»ңпјҲ600588-cnпјү гҖӮ е…¶дёӯ пјҢ йҮ‘иқ¶еӣҪйҷ…иӮЎд»·иҮӘ2016е№ҙ6жңҲд»ҘжқҘжңҖеӨ§ж¶Ёе№…иҫҫ901.75%пјӣз”ЁеҸӢзҪ‘з»ңиӮЎд»·иҮӘ2017е№ҙ6жңҲд»ҘжқҘжңҖеӨ§ж¶Ёе№…иҫҫ825.89%пјӣе№ҝиҒ”иҫҫиӮЎд»·иҮӘ2016е№ҙ1жңҲд»ҘжқҘжңҖеӨ§ж¶Ёе№…иҫҫ735.02% гҖӮ

ж–Үз« еӣҫзүҮ

иҖҢд»ҠеӨ©жүҖиҝҪиёӘзҡ„вҖңжң¬йӣҶеӣўвҖқ-жҳҺжәҗдә‘ пјҢ з”ұдәҺжүҖеҚ дёӯеӣҪжҲҝең°дә§иҪҜ件解еҶіж–№жЎҲеёӮеңәд»Ҫйўқ第1 пјҢ еӣ жӯӨжӣҙдёәеҖјеҫ—жіЁж„Ҹ пјҢ дҪҶжҳҜиҝҷд»ҪжіЁж„Ҹд№ҹ许并дёҚиғҪиҪ¬еҢ–дёәеҗҲзҗҶзҡ„еӣһжҠҘ гҖӮ

еңЁиҙўеҚҺзӨҫеүҚжңҹзҡ„ж–Үз« гҖҠд»·ж јдёҺд»·еҖј пјҢ е…ідәҺжҖқиҖғд№җж•ҷиӮІзҡ„жҖқиҖғгҖӢдёӯ пјҢ 笔иҖ…еҒҡиҝҮеҰӮдёӢеҲҶжһҗвҖңжңүиө„ж·ұжҠ•иө„дәәеЈ«иЎЁзӨә пјҢ еҘҪиӮЎйқ жҚӮ пјҢ жҲ–иҖ…иҜҙжҢЈеӨ§й’ұйқ дј°еҖјжҠ¬еҚҮиҖҢдёҚжҳҜеҸӘеҗғдёҡз»©еўһй•ҝзҡ„й’ұ гҖӮ еҸ еҠ иҝҷдёӨдёӘиғҢжҷҜжқҘзңӢ пјҢ иөӣйҒ“е’ҢжҚӮиӮЎжҳҜйқһеёёйҮҚиҰҒзҡ„дәӢжғ… пјҢ дҪҶеҸӮдёҺиҖ…жҳҜеҗҰеҝҪи§ҶдәҶдёҖдёӘй—®йўҳ пјҢ еҚід»·еҖјжҠ•иө„иҖ…йқһеёёе…іжіЁд№°е…Ҙзҡ„д»·ж ј пјҢ еҚіе…¶жҲҗжң¬жҳҜеҗҰеҚ жҚ®дәҶдјҳеҠҝзҡ„жҢҒиӮЎең°дҪҚ пјҢ жҲ–иҖ…иҜҙеңЁйқўдёҙеёӮеңәи°ғж•ҙж—¶е…¶еҲқе§ӢжҲҗжң¬жҳҜеҗҰе…·еӨҮиҫғеӨ§жҠөеҫЎеёӮеңәжіўеҠЁзҡ„иғҪеҠӣ гҖӮ

жӢҝжҖқиҖғд№җж•ҷиӮІпјҲ01769-hkпјүжқҘзңӢ пјҢ еңЁдёҠеёӮдәӨжҳ“第дёҖж—ҘпјҲ2019е№ҙ6жңҲ21ж—Ҙпјү пјҢ е…¶еҪ“ж—Ҙ收зӣҳеёӮеҖјдёә20.51дәҝжёҜе…ғгҖҒеҜ№еә”pettmдёә18.86 пјҢ иҖҢжӣҙдёәе…ій”®зҡ„еңЁдәҺе…¶2018иҙўе№ҙзҡ„иҗҘ收еўһйҖҹдёә31.47%гҖҒеҪ’жҜҚеҮҖеҲ©ж¶ҰеўһйҖҹдёә188% пјҢ жҳҫ然иҝҷдёӘд»·ж јжҳҜйқһеёёе…·еӨҮд»·ж јдјҳеҠҝзҡ„ пјҢ иҖҢиҝҷдёӘдјҳеҠҝиҪ¬еҢ–дёәеёӮеңәиҜӯиЁҖеҚіе…¶иӮЎд»·еңЁ8жңҲеҲқжңҹиҺ·еҫ—дәҶеёӮеңәзҡ„и®ӨеҸҜ гҖӮ вҖқ

ж–Үз« еӣҫзүҮ

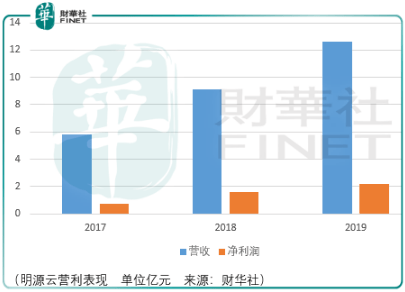

иҖҢжҳҺжәҗдә‘иҝ‘жңҹдёҡз»©иҷҪ然дәҰжңүдёҚй”ҷзҡ„иЎЁзҺ°пјҡ2019иҙўе№ҙиҗҘеҲ©еўһйҖҹеҲҶеҲ«дёә38.49%гҖҒ37.58% пјҢ еҗҢж—¶иҝҷд»ҪиЎЁзҺ°дәҰдјҳдәҺеҗҢиЎҢ пјҢ дҪҶжҳҜжӯӨж—¶еҸ‘иЎҢдёҠеёӮжҲ–и§ҰеҸҠдј°д»·дёҠз«ҜеҢәеҹҹ гҖӮ

е…¶еҺҹеӣ еңЁдәҺ пјҢ йҮ‘иқ¶еӣҪйҷ…гҖҒз”ЁеҸӢзҪ‘з»ңгҖҒе№ҝиҒ”иҫҫе…¶дј°еҖјиҰҒд№ҲеӨ„дәҺжңүеҸІд»ҘжқҘзҡ„жңҖй«ҳдј°д»·ж°ҙе№і пјҢ иҰҒд№ҲжҺҘиҝ‘еҺҶеҸІжңҖй«ҳдј°д»·еҢәй—ҙ пјҢ йӮЈд№Ҳжҳҫ然еёӮеңәеҜ№дәҺдёҖ家еңЁз»ҶеҲҶйўҶеҹҹеҚ жҚ®йҫҷеӨҙдҪҚзҪ®зҡ„дјҒдёҡ-жҳҺжәҗдә‘иҖҢиЁҖ пјҢ е…¶дёҠеёӮдј°д»·йҡҫд»ҘдҪҺдј° пјҢ еҚійҡҫд»ҘиҺ·еҫ—еҰӮеҗҢжҖқиҖғд№җпјҲ01769-hkпјүгҖҒеҝғеҠЁе…¬еҸёпјҲ02400-hkпјүеҪ“еҲқдёҠеёӮеҲқе§Ӣдј°д»·дёҺеҹәжң¬йқўйў„жңҹе·®ејӮдёӢзҡ„е·ЁеӨ§жҠ•иө„жңәдјҡ гҖӮ

д»ҘдёҠдҪңдёәиҜ„дј°жҳҺжәҗдә‘йЈҺйҷ©ж”¶зӣҠзҡ„еҹәзЎҖ гҖӮ

жҳҺжәҗдә‘

ж–Үз« еӣҫзүҮ

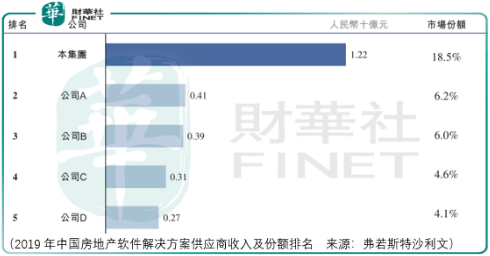

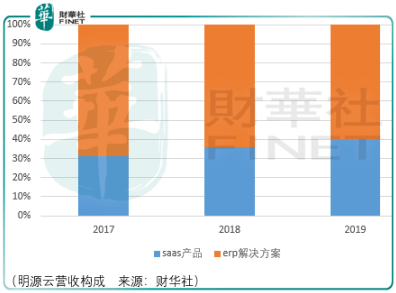

жҳҺжәҗдә‘дҪңдёәдёӯеӣҪжҲҝең°дә§иҪҜ件解еҶіж–№жЎҲеёӮеңәйҫҷеӨҙдјҒдёҡ пјҢ е…¶жүҖеҚ еёӮеңәд»Ҫйўқй«ҳдәҺ第2-4еҗҚдјҒдёҡзҙҜи®Ўд»Ҫйўқ пјҢ еӣ жӯӨе…¶иЎҢдёҡз«һдәүеҠӣж— йңҖеӨҡиЁҖ гҖӮ жҢүз»ҶеҲҶ收е…Ҙи®Ўз®— пјҢ жҳҺжәҗдә‘жҳҜиҜҘйўҶеҹҹerpи§ЈеҶіж–№жЎҲеҸҠsaasдә§е“ҒжңҖеӨ§жҸҗдҫӣе•Ҷ пјҢ е…¶еёӮеңәд»ҪйўқеҲҶеҲ«дёә16.6%е’Ң23.3% гҖӮ

ж–Үз« еӣҫзүҮ

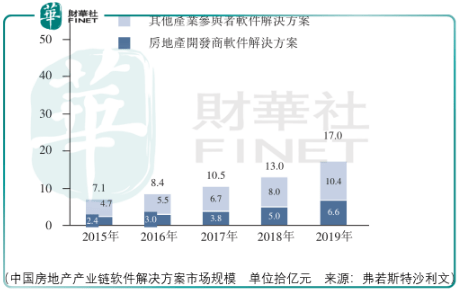

дёӯеӣҪжҲҝең°дә§дә§дёҡй“ҫиҪҜ件解еҶіж–№жЎҲеёӮеңәз”ұдёӨдёӘйғЁеҲҶз»„жҲҗпјҡжҲҝең°дә§ејҖеҸ‘е•ҶеёӮеңәеҸҠе…¶д»–дә§дёҡеҸӮдёҺиҖ…пјҲеҢ…жӢ¬дё”дёҚйҷҗдәҺе»әзӯ‘жқҗж–ҷдҫӣеә”е•ҶгҖҒжҲҝең°дә§иө„з®ЎдјҒдёҡпјүеёӮеңә пјҢ е…¶дёӯжҲҝең°дә§ејҖеҸ‘е•ҶиҪҜ件еёӮеңәж¶үеҸҠжң¬ең°йғЁзҪІеһӢдјҒдёҡз®ЎзҗҶиҪҜ件пјҲerpи§ЈеҶіж–№жЎҲпјүе’ҢsaasжңҚеҠЎ пјҢ е…¶д»–дә§дёҡеҸӮдёҺиҖ…еёӮеңәеҲҷеҸӘж¶үеҸҠsaasжңҚеҠЎ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- 银иЎҢ|жұүеҸЈй“¶иЎҢIPOеҚҒе№ҙжңӘжһң иө„жң¬иЎҘе……еҺӢеҠӣзҙ§иҝ«

- иһҚиө„|ж–°еҠҝеҠӣжүҺе Ҷй—Ҝ关科еҲӣжқҝеЁҒ马гҖҒе“Әеҗ’IPOвҖңиҝҪиө¶иөӣвҖқеҠӣеӣҫз ҙеұҖ

- еӨ§йҷҚ|е…ұеҗҢиҚҜдёҡй—Ҝе…іIPOе…ій”®жңҹеҮҖеҲ©еӨ§йҷҚе…ӯжҲҗ

- 第дёҖиҙўз»Ҹ|иҡӮиҡҒйӣҶеӣўжёҜиӮЎIPOиҺ·дёӯеӣҪиҜҒзӣ‘дјҡжү№еҮҶ

- 第дёҖиҙўз»Ҹ|з®Ўж¶ӣпјҡеҜ№дәҺвҖңжұҮзҺҮж–°е‘ЁжңҹвҖқе®ң敬иҖҢиҝңд№ӢдёЁжұҮжө·и§Ӯж¶ӣ

- иҡӮиҡҒ|иҡӮиҡҒиҺ·иөҙжёҜдёҠеёӮи®ёеҸҜпјҡжӢҹеӢҹиө„350дәҝзҫҺе…ғ IPOиҝӣеұ•дҪҺдәҺйў„жңҹ

- йӣҶеӣў|иҡӮиҡҒиҺ·иөҙжёҜдёҠеёӮи®ёеҸҜпјҡжӢҹеӢҹиө„350дәҝзҫҺе…ғ IPOиҝӣеұ•дҪҺдәҺйў„жңҹ

- ж–°еҚҺзҪ‘|йҖҗеӯЈиҪ¬еҘҪ зЁіе®ҡеӨҚиӢҸвҖ”вҖ”йҖҸи§ҶдёӯеӣҪз»ҸжөҺвҖңдёүеӯЈжҠҘвҖқ_еӣҫзүҮйў‘йҒ“_ж–°еҚҺзҪ‘

- ж–°еҚҺзҪ‘|йҖҗеӯЈиҪ¬еҘҪ зЁіе®ҡеӨҚиӢҸвҖ”вҖ”йҖҸи§ҶдёӯеӣҪз»ҸжөҺвҖңдёүеӯЈжҠҘвҖқ

- ж•°жҚ®|IPOжӣҫиў«еҗҰзҡ„и…ҫиҝңй’ҙдёҡеҚ·еңҹйҮҚжқҘвҖңж•°жҚ®жү“жһ¶вҖқгҖҒе…іиҒ”ж–№иө„йҮ‘жӢҶеҖҹз…§ж—§