иҰҒзәҰ|з ”зҘҘжҷәиғҪз§ҒжңүеҢ–еҖ’и®Ўж—¶пјҡжҺҘзәіиҰҒзәҰз§ҒжңүеҢ–пјҢж–№еҸҜеҘ—зҺ°зҰ»еңә

ж–Үз« еӣҫзүҮ

жёҜиӮЎи§Јз Ғ пјҢ йҰҷжёҜиҙўеҚҺзӨҫеҺҹеҲӣзҺӢзүҢдё“ж Ҹ пјҢ йҮ‘иһҚеҗҚ家йҪҗиҒҡ гҖӮ зңӢе®Ңи®°еҫ—и®ўйҳ…гҖҒиҜ„и®әгҖҒзӮ№иөһе“Ұ гҖӮ

иҝ‘жңҹ пјҢ еңЁжёҜиӮЎз§ҒжңүеҢ–еӨ§жөӘжҪ®дёӯ пјҢ з ”зҘҘжҷәиғҪз§ҒжңүеҢ–йҖҖеёӮ пјҢ 笔иҖ…и®ӨдёәжҳҜеҘ—зҺ°зҰ»еңәжңҖеҘҪж—¶жңә пјҢ иӮЎдёңжҠ•иө„иҖ…们еә”еҪ“з§ҜжһҒиЎЁеҶіжҺҘзәіиҰҒзәҰз§ҒжңүеҢ– пјҢ ж–№жңүжңәдјҡй«ҳдҪҚеҘ—зҺ°зҰ»еңә гҖӮ

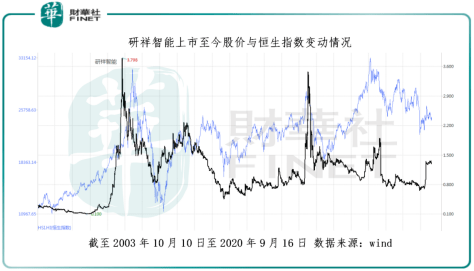

й•ҝжңҹд»ҘжқҘ пјҢ з ”зҘҘжҷәиғҪдҪңдёәдёҖе®¶дј з»ҹ硬件и®ҫеӨҮй«ҳ科жҠҖдјҒдёҡ пјҢ еңЁжёҜиӮЎиө„жң¬еёӮеңәдёҖзӣҙжңӘеҸ—е…іжіЁ пјҢ иӮЎд»·иЎЁзҺ°еҹәжң¬дёҠйғҪжҳҜи·‘иҫ“жҒ’з”ҹжҢҮж•° пјҢ и®©жҠ•иө„иҖ…еҸҠиӮЎдёңеӨұжңӣ гҖӮ еҰӮдёӢеӣҫжүҖзӨә пјҢ з ”зҘҘжҷәиғҪиӮЎд»·дёҖзӣҙи·‘иҫ“жҒ’з”ҹжҢҮж•° гҖӮ

ж–Үз« еӣҫзүҮ

жҲӘиҮі2003е№ҙ10жңҲ10ж—ҘиҮі2020е№ҙ6жңҲ15ж—ҘпјҲз ”зҘҘжҷәиғҪжңӘеҸ‘еёғз§ҒжңүеҢ–е…¬е‘ҠеүҚзҡ„дәӨжҳ“ж—Ҙпјү пјҢ з ”зҘҘжҷәиғҪиӮЎд»·д»ҺдёҠеёӮйҰ–еҸ‘д»·зҡ„0.90жёҜе…ғеўһиҮіжңӘеҸ‘еёғз§ҒжңүеҢ–е…¬е‘ҠеүҚзҡ„0.91жёҜе…ғ пјҢ иӮЎд»·еҺӢж №е°ұжІЎж¶ЁиҝҮпјӣеҗҢжңҹжҒ’жҢҮжҢҮж•°д»Һ11935.83зӮ№еўһиҮі23776.95зӮ№ пјҢ еҹәжң¬е®һзҺ°еҖҚеўһ пјҢ з ”зҘҘжҷәиғҪжҳҺжҳҫи·‘иҫ“жҒ’жҢҮ гҖӮ

жӯӨеӨ– пјҢ з ”зҘҘжҷәиғҪиӮЎд»·зҡ„й•ҝжңҹиҗҺйқЎдёҚжҢҜ пјҢ дј°еҖјзҡ„иЎЁзҺ°д№ҹ并дёҚдҪі гҖӮ зү№еҲ«жҳҜеңЁ6жңҲ23ж—ҘеҸ‘еёғеӨ§иӮЎдёңз§ҒжңүеҢ–еҲ©еҘҪе…¬е‘Ҡд№ӢеҗҺ пјҢ иӮЎд»·еӨ§е№…дёҠж¶ЁиҮі48.4%иҮі1.35жёҜе…ғ пјҢ еҲӣеҮәиҝ‘дёӨе№ҙзҡ„ж–°й«ҳ пјҢ дҪҶжҳҜPEдҫқж—§д»…жңү5.77еҖҚ пјҢ дҪҺдәҺеҗҢж—ҘжҒ’жҢҮжҢҮж•°зҡ„10.27еҖҚ пјҢ дёӨиҖ…е·®и·қдҫқж—§дёҚе°Ҹ гҖӮ йҡҸеҗҺзҡ„дәӨжҳ“ж—ҘйҮҢ пјҢ з ”зҘҘжҷәиғҪзҡ„PEдёҖзӣҙеңЁ5-6еҖҚд№ӢеүҚжіўеҠЁ пјҢ жңӘжңүиө·иүІ пјҢ еҸҜиҜҙжҳҜвҖңжү¶дёҚиө·зҡ„йҳҝж–—вҖқ гҖӮ

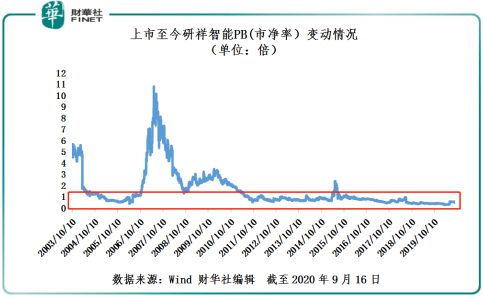

д»ҺеёӮеҮҖзҺҮPBжқҘзңӢ пјҢ еҰӮдёӢеӣҫжүҖзӨә пјҢ з ”зҘҘжҷәиғҪиҮӘ2010е№ҙеә•иө·иҮід»Ҡ пјҢ PBз»қеӨ§еӨҡж•°дәӨжҳ“ж—¶й—ҙжҳҜеӨ„дәҺ1еҖҚд»ҘдёӢ пјҢ жңҖдҪҺжҳҜи·ҢиҮі0.29еҖҚ пјҢ еңЁжёҜиӮЎеёӮеңәе®һеұһзҪ•и§Ғ гҖӮ й•ҝжңҹеёӮеҮҖзҺҮдҪҺдәҺ1еҖҚ пјҢ еҜјиҮҙз ”зҘҘжҷәиғҪж— жі•йҖҸиҝҮиӮЎеёӮиҝӣдёҖжӯҘйӣҶиө„ пјҢ еҹәжң¬дё§еӨұдәҶиӮЎжқғиө„жң¬еёӮеңәйӣҶиө„зҡ„иғҪеҠӣ пјҢ дёҠеёӮиһҚиө„е№іеҸ°жҲҗдёәдәҶж‘Ҷи®ҫ гҖӮ

ж–Үз« еӣҫзүҮ

д»ҺжҠ•иө„жң¬иҙЁжқҘзңӢ пјҢ з ”зҘҘжҷәиғҪз»қеӨ§еӨҡж•°жҠ•иө„иҖ…й•ҝж—¶й—ҙж·ұйҷ·иҝӣйҖҖдёӨйҡҫзҡ„еўғең° пјҢ жғідҪҺд»·дәӨжҳ“еүІиӮүеҮәеұҖ пјҢ жІЎжҲҗдәӨйҮҸ пјҢ жІЎи®©жҺҘжүӢпјӣйқҷеҫ…дј°еҖјдҝ®еӨҚеҖҹжңәеҮәеұҖ пјҢ еҸҜзӯүжқҘзҡ„жҳҜй•ҝе‘Ёжңҹзҡ„вҖңжё©ж°ҙз…®йқ’иӣҷвҖқ гҖӮ еӣ жӯӨ пјҢ еңЁз ”зҘҘжҷәиғҪдј°еҖјж— жі•дҝ®еӨҚзҡ„еҪўеҠҝдёӢ пјҢ е°ҸиӮЎдёңжҺҘеҸ—иҝҷеҗҲзҗҶдё”дёҚдҝ—зҡ„1.50жёҜе…ғиҰҒзәҰд»· пјҢ еҘ—зҺ°еҮәеұҖжүҚжңүзҝ»иә«зҡ„жңәдјҡ гҖӮ

дёҚеҸҜжҒӢжҲҳпјҡдёӯжңҹдёҡз»©з”ұзӣҲиҪ¬дәҸ пјҢ еүҚжҷҜе Әеҝ§ пјҢ жөҒеҠЁжҖ§еҚұжңәе·ІзҺ°

д»Һй•ҝиҝңеҸ‘еұ•еҸҠе®үе…Ёиҫ№йҷ…зҡ„и§’еәҰжқҘзңӢ пјҢ иў«ж—¶д»ЈжҠӣејғзҡ„з ”зҘҘжҷәиғҪдёҚеҖјеҫ—жҠ•иө„иҖ…жҒӢжҲҳ гҖӮ

з ”зҘҘжҷәиғҪдё»иҗҘдёҡеҠЎзү№з§Қи®Ўз®—жңәзҡ„з”ҹдә§еҸҠй”Җе”®д»ҘеҸҠеүҜзәҝдёҡеҠЎзү©дёҡејҖеҸ‘еҸҠ收з§ҹдёҡеҠЎзҡ„жңӘжқҘеҸ‘еұ•еқҮйқўдёҙзқҖдёҘеі»зҡ„жҢ‘жҲҳеҸҠдёҚзЎ®е®ҡйЈҺйҷ© гҖӮ

зү№з§Қи®Ўз®—жңәдёҡеҠЎеҸ—дёӯзҫҺиҙёжҳ“жғ…з»ӘеҚҮжё©зҡ„еҪұе“Қ пјҢ ж ёеҝғй…Қ件иҠҜзүҮеҸҜиҺ·еҸ–жҖ§йЈҺйҷ©дёҺж—ҘдҝұеўһеҸҠд»·ж јй«ҳж¶Ё пјҢ з»ҷе…¬еҸёеҸ‘еұ•еҸҜжҢҒз»ӯжҖ§еҸҠеҲ©ж¶Ұз©әй—ҙеёҰжқҘдёҘйҮҚзҡ„иҖғйӘҢ гҖӮ й•ҝиҝңжқҘи®І пјҢ з®ЎзҗҶеұӮеҜ№зү№з§Қи®Ўз®—жңәдёҡеҠЎеҸ‘еұ•еүҚжҷҜжҢҒжӮІи§ӮжҖҒеәҰ гҖӮ жҚ®дёӯжңҹжҠҘжҢҮвҖңйҡҸзқҖеӣҪйҷ…иҙёжҳ“е’ҢеӨ–дәӨзҺҜеўғзҡ„дёҚзЎ®е®ҡжҖ§еўһеҠ пјҢ еёӮеңәеҜ№дҝЎжҒҜдә§е“Ғзҡ„жӣҙж–°иҝӯд»ЈеҠЁеҠӣдёҚи¶і пјҢ ж–°з”ҹд»Јзҡ„ж¶Ҳиҙ№жңҹжңӣйҷҚдҪҺ пјҢ йҷҚдҪҺдәҶзү№з§Қи®Ўз®—жңәзҡ„еёӮеңәйңҖжұӮвҖқпјӣзү©дёҡејҖеҸ‘дёҡеҠЎж–№йқў пјҢ й•ҝжңҹд»ҘжқҘзү©дёҡејҖеҸ‘дёҡеҠЎе№¶жңӘз»ҷе…¬еҸёиө·еҲ°еҲҶж•ЈйЈҺйҷ©еҸҠеўһзӣҠзҡ„дҪңз”Ё пјҢ 收е…ҘеҸҠзӣҲеҲ©иҙЎзҢ®д»Қ然жңүйҷҗ пјҢ еҺ»е№ҙдёӯжңҹе’Ңд»Ҡе№ҙдёӯжңҹеқҮеҮәзҺ°дәҸжҚҹ пјҢ йў„жңҹд»Ҡе№ҙе…Ёе№ҙзү©дёҡеҸ‘еұ•дёҡеҠЎж”¶зӣҠдјҡйқһеёёе·® гҖӮ з§ҹйҮ‘收е…Ҙж–№йқў пјҢ д»Ҙ2020е№ҙдёӯжңҹдёҡз»©дёәдҫӢ пјҢ еҸ—з–«жғ…еҪұе“Қ пјҢ дёҠеҚҠе№ҙз§ҹйҮ‘收е…ҘеҗҢжҜ”дёӢж»‘20% пјҢ еҚ жҖ»ж”¶е…ҘжҜ”йҮҚдёҚи¶і10% гҖӮ дёҠеҚҠе№ҙе•ҶеңәеҸҠеҠһе…¬е®ӨеҮәз§ҹзҺҮдёӢи·ҢиҮі7жҲҗеҚҠ гҖӮ

жөҒеҠЁжҖ§ж–№йқў пјҢ еҰӮдёӢеӣҫжүҖзӨә пјҢ дёҠеёӮиҮід»Ҡ пјҢ з ”зҘҘжҷәиғҪиө„дә§иҙҹеҖәзҺҮдёҖзӣҙеӨ„дәҺй«ҳдҪҚ пјҢ дё”еӨ„дәҺж”ҖеҚҮзҡ„жҖҒеҠҝ гҖӮ жҲӘиҮі2020е№ҙдёҠеҚҠе№ҙ пјҢ з ”зҘҘжҷәиғҪиө„дә§иҙҹеҖәзҺҮдёә66.45% пјҢ иҝңй«ҳдәҺеҗҢжңҹжёҜиӮЎз”өеӯҗжҠҖжңҜ硬件еҸҠи®ҫеӨҮжқҝеқ—зҡ„48.3%пјӣиһҚиө„жҲҗжң¬дёә1.06дәҝе…ғ пјҢ зәҰзӯүдәҺ2019е№ҙе…Ёе№ҙ1.27дәҝе…ғзҡ„83% пјҢ иһҚиө„жҲҗжң¬зҡ„ж”ҖеҚҮд№ҹжҳҜеҜјиҮҙдёҠеҚҠе№ҙдәҸжҚҹиҜұеӣ гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ 2020е№ҙдёӯжңҹжҠөжҠјжҖ§й“¶иЎҢеҖҹж¬ҫдёә30.10дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ18.45% пјҢ зәҰеҚ жҖ»иҙҹеҖәзҡ„60% пјҢ иҝҷж„Ҹе‘ізқҖз ”зҘҘжҷәиғҪжңӘжқҘиһҚиө„жҲҗжң¬дјҡйҡҸзқҖжңүжҒҜиҙҹеҖәеўһеҠ иҖҢеўһеҠ пјҢ еҝ…然дјҡз»ҷеҲ©ж¶ҰеёҰжқҘжӣҙеӨ§еҺӢеҠӣ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- OPPO еҸ‘еёғжҷәиғҪз”өи§ҶгҖҒйҷҚеҷӘиҖіжңәгҖҒиӢұйӣ„иҒ”зӣҹ Find X2 зӯүж–°е“Ғ

- жһҒжһңжҷәиғҪз”өи§ҶгҖҒжүӢиЎЁгҖҒж——иҲ°и“қзүҷиҖіжңәвҖҰвҖҰOPPO全家桶зңҹзҡ„жқҘдәҶпјҒ

- OPPOејҖеҗҜдёҮзү©дә’иһҚж—¶д»Ј йҰ–ж¬ҫжҷәиғҪз”өи§ҶеҸҠеӨҡж¬ҫIoTж–°е“ҒеҸ‘еёғ

- жҷәиғҪеҹҺеёӮеҙӣиө·пјҢзңӢжҷәиғҪеҢ–еҰӮдҪ•е®ҡд№үжңӘжқҘд№ӢеҹҺ

- 家з”өж¶Ҳиҙ№зҪ‘| еүҜжҖ»иЈҒпјҡ500дёҮз”ЁжҲ·йҖүжӢ©дәҶOPPOзҡ„IoTпјҢOPPOеҸ‘еёғжҷәиғҪз”өи§Ҷ

- еҚ—ж–№ж–°й—»зҪ‘|з ”зҘҘеҮӯд»Җд№ҲеҒҡдё–з•Ңзү№з§Қи®Ўз®—жңәNO.1пјҹйҷҲеҝ—еҲ—иҝҷдёүеҸҘиҜқе°ұжҳҜеә•ж°”

- дёӯе№ҙеһғеңҫеҲҶзұ»жңүвҖңзҘһеҷЁвҖқ

- йӣ·з§‘жҠҖйҹіз”»ж°ҙеҮҶзҲҶиЎЁпјҒOPPOдёӨеӨ§ж–°е“ҒеҸ‘еёғпјҡеҠ йҖҹеёғеұҖжҷәиғҪIoT

- жҷәиғҪжүӢжңәйӮЈзӮ№дәӢ|realmeе·ІйңёеҚ е…Ҙй—Ё5GеёӮеңәпјҢеҸӢе•Ҷиҝҳжңүжңәдјҡеҗ—пјҹпјҢжҠўеҚ е…ҲжңәеҫҲйҮҚиҰҒ

- гҖҢз”өи§ҶгҖҚOPPOжҷәзҫҺз”ҹжҙ»еҸ‘еёғдјҡпјҡйҰ–ж¬ҫжҷәиғҪз”өи§Ҷдә®зӣёиө·е”®д»·3299е…ғ