财新网 经济学家李湛:谨慎看待本轮人民币升值!

谨慎看待本轮人民币升值

财新网 经济学家李湛:谨慎看待本轮人民币升值!。李湛中山证券首席经济学家 , 研究所所长

财新网 经济学家李湛:谨慎看待本轮人民币升值!。这轮人民币升值主要受到美元流动性泛滥、中国经济率先复苏以及中美利差较高的影响 , 但人民币持续升值好坏参半 , 需谨慎看待 。 在避免人民币汇率高估的情况下 , 适度的升值对推动中国资本市场的国际化有促进作用

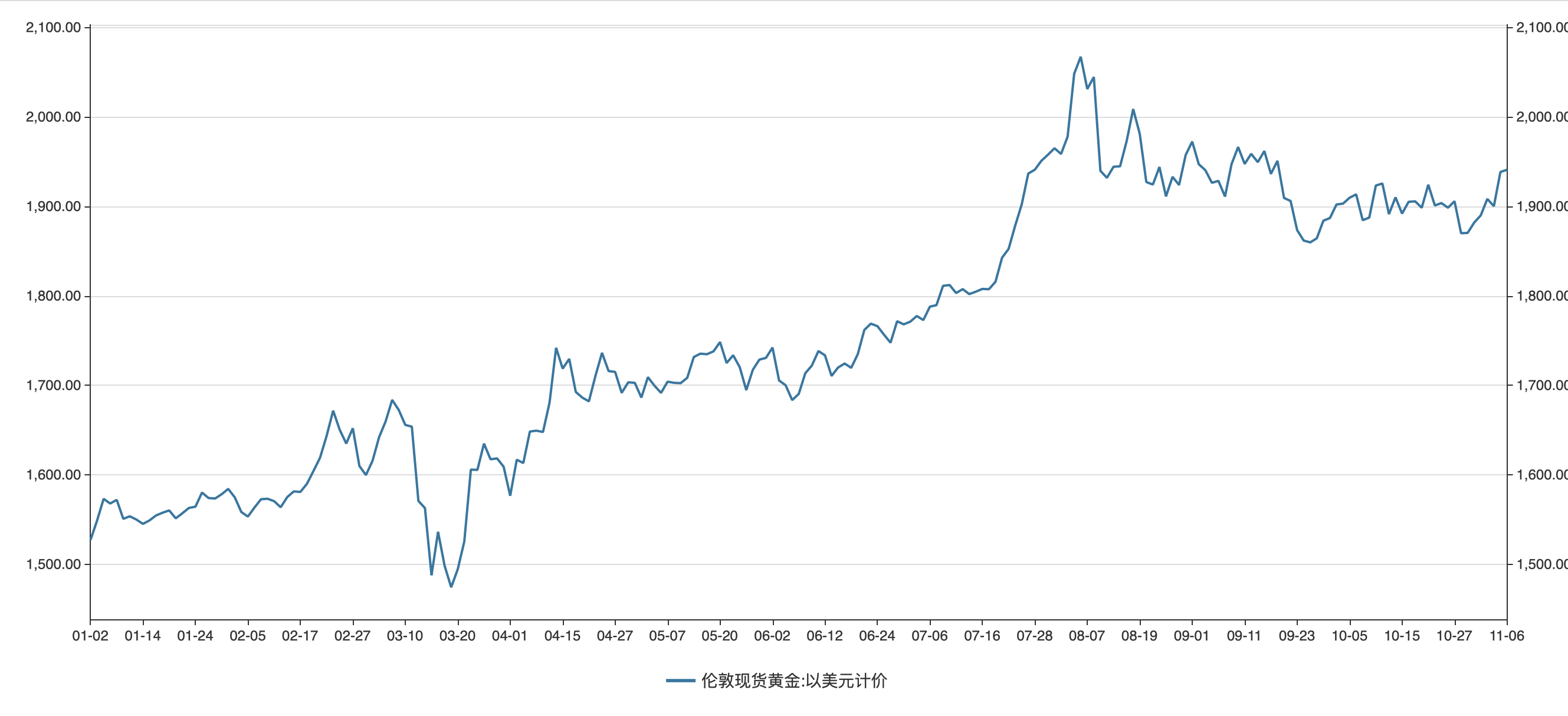

【财新网】(专栏作家 李湛 特约作者 邹欣)今年5月底至9月中旬 , 人民币呈现大幅升值走势 , 美元兑人民币汇率(直接标价法)由7.1455升至6.7613 , 升值了约5.3%;9月17日至9月28日 , 人民币汇率小幅贬值至6.82左右 。 那么 , 这轮人民币汇率升值的主要原因是什么?是否具有可持续性?人民币持续升值的利弊有哪些呢?

我们认为 , 本轮人民币升值主要有以下三个方面的原因:

第一 , 美元流动性泛滥是本轮人民币升值的主因之一 。 年初美国疫情爆发和全球资本市场暴跌 , 美联储采取了零利率和无底线宽松政策为市场紧急提供流动性 , 平息市场恐慌情绪 。 4月美国疫情趋于稳定、全球资产价格逐渐修复以后 , 美元流动性泛滥的影响开始逐渐显现 。 美国M2增速由2月的6.81%增至8月历史高位的23.23%;美元指数由5月中旬的100左右降至8月底的约92 , 贬值了约8% , 9月小幅反弹至94.5左右 。

美元流动性泛滥导致美国通胀率上行使得美债的实际收益率为负 , 美股快速反弹至历史高位与其基本面背离、有一定高估风险 , 以及美元信用受损 , 都促使国际投资者对非美资产配置的需求增加 。 一是美债实际收益率为负 , 促使资金流向其他收益更高的资产 。 截至2020年9月25日 , 美国十年期国债实际收益率为-0.92% , 持续了将近六个月处于负值区间 。 在全球恐慌情绪逐渐平息后 , 国际投资者寻求收益更高的资产 。

二是美股已经处于高位 , 有较大的回调风险 。 纳斯达克指数在6月初完全修复疫情冲击 , 并创新高 , 9月初的高点较6月初已经上涨了约23% 。 标普500指数在8月中旬完全修复疫情冲击 , 并创新高 。 道琼斯工业指数在9月初接近到达前期新高 , 在9月25日依然处于27173.96的高位 。 美股三大指数的估值都处于历史高位 。 根据Wind的数据显示 , 截至2020年9月25日 , 标普500、纳斯达克和道琼斯工业指数的市盈率(TTM)分别为32.25、62.52和26.88 。 9月中旬以来 , 美股三大指数均出现了小幅回调 。

三是美国财政赤字激增和美元流动性泛滥有损美元信用 。 根据美国财政部9月11日发布的报告显示 , 美国在2020年财年(2019年10月1日至2020年9月30日) , 财政赤字已经高达3万亿美元 , 预计2020年财政赤字将达到3.3万亿美元 , 是2019年财年的三倍多;预计2021年美国联邦政府的债务水平将会超过美国的GDP 。 考虑到美国疫情依然较为严重 , 美国政府前期的纾困政策即将用完 , 美国两党正在磋商新一轮的财政刺激计划 , 而且根据6月美联储的议息会议表明 , 到2022年年底之前美联储将维持现有的货币宽松政策 , 这都会对美元信用造成一定的负面影响 。

但我们也注意到 , 本轮人民币升值与美元贬值的趋势有两个显著的差异性:一是人民币升值的幅度不及美元贬值的幅度 , 二是这轮人民币升值的时间区间滞后于美元贬值 。 这可能是因为投资者对于中美之间大国博弈的走势不明朗导致其对持有人民币资产持较为谨慎的态度 , 加上今年又是美国总统换届选举年 , 临近11月大选 , 特朗普为赢得更多选票 , 美国对中国的政策可能会出现意想不到的突发事件 。 另外 , 人民币资本项目不能自由兑换 , 也在一定程度上影响了国际资本流入中国 。

数据来源:中山证券研究所 , Wind数据库 。

图1 美元兑人民币汇率和美元指数走势

第二 , 中国在全球范围内率先控制住疫情 , 经济率先复苏 , 宏观基本面较为强劲支撑人民币走强 。 新冠肺炎疫情最初是在中国爆发的 , 中国采取了强有力的隔离措施 , 在付出了巨大的经济代价后 , 在2个月内有效控制住了新冠肺炎疫情 。 3月开始 , 中国逐步推动复工复产和恢复社会经济秩序 , 目前产能已经修复至疫情前水平 , 服务业管制逐步放开 , 企业利润逐渐修复 , 虽然常态化防疫不能松懈 , 但经济复苏态势良好 , 二季度GDP增速达到3.2% , 较一季度增加10个百分点 , 8月主要经济金融指标进一步改善 , 预计三季度GDP增速有望进一步回升 。

然而 , 纵观全球疫情 , 截至2020年9月27日 , 境外累计确诊人数超过3325万人 , 死亡人数超过99万人 。 其中 , 美国确诊人数超过732万人 , 死亡人数超过20万人;英国、法国、荷兰等欧洲国家新增病例进入新一轮爆发期 。 海外国家一旦放松防疫管制、重启经济 , 疫情大概率出现反弹 , 加上这些国家基本难以承受再次全面封锁经济带来的严重后果 , 不得不在疫情加重和发展经济之间权衡取舍 , 这导致其复工复产进度严重不及预期 , 全球产能供给受到重挫 。

推荐阅读

- 降水量|冷空气将影响北方地区 华北中南部有轻至中度霾

- 降水量|冷空气将影响北方地区 华西持续阴雨

- 我和我的“十一”账单,“花出了过年的感觉”

- 为什么经济学家总是发表“歪理邪说”

- 被骂上热搜后,厉家菜传人再回应:质疑者妄下定论

- 旅游|东海岸新城最新网红打卡地,你去过没?

- 票房领先国庆档的《姜子牙》,为什么是中年大叔?

- 经济学家的正确预测,才使得经济正常发展

- 经济学家警告:美元明年底或有一半几率崩盘

- 经济学家为什么总是错?