贷款|银行股大跌,为什么“零售之王”们最惨?( 二 )

此外 , 有分析人士认为 , 控制按揭贷款规模致银行股普跌只是一个方面 , 另一方面或许与近期银行和蚂蚁的渠道之争 , 引发业内对于零售银行业务模式的担忧 。

2019年招商银行年报显示 , 实现非利息净收入842.97亿元 , 财富管理手续费及佣金收入239.72亿元 , 其中代理基金收入47.30亿元 , 占比20% , 显然 , 代理基金收入占财富管理手续费及佣金收入较高 。

银行估值历史“最低” , 险资频频举牌

受疫情影响 , 大量实体企业出现资金周转困难 , 监管要求通过降低贷款利率、债券利率等手段 , 让金融系统在今年向各类企业合理让利1.5万亿元 。

此外 , 7月有报道称监管部门对部分银行进行窗口指导 , 建议适当控制上半年利润增速 。 一边让利实体企业 , 一边控制利润增速 。 市场对银行的预期降至冰点 , 资金纷纷“逃离”银行 。

从年初至9月29日收盘 , 工商银行A股跌幅12.75%、建设银行跌幅11.14%、农业银行跌幅9.64%、中信银行跌幅15.02%、平安银行跌幅9.49% 。

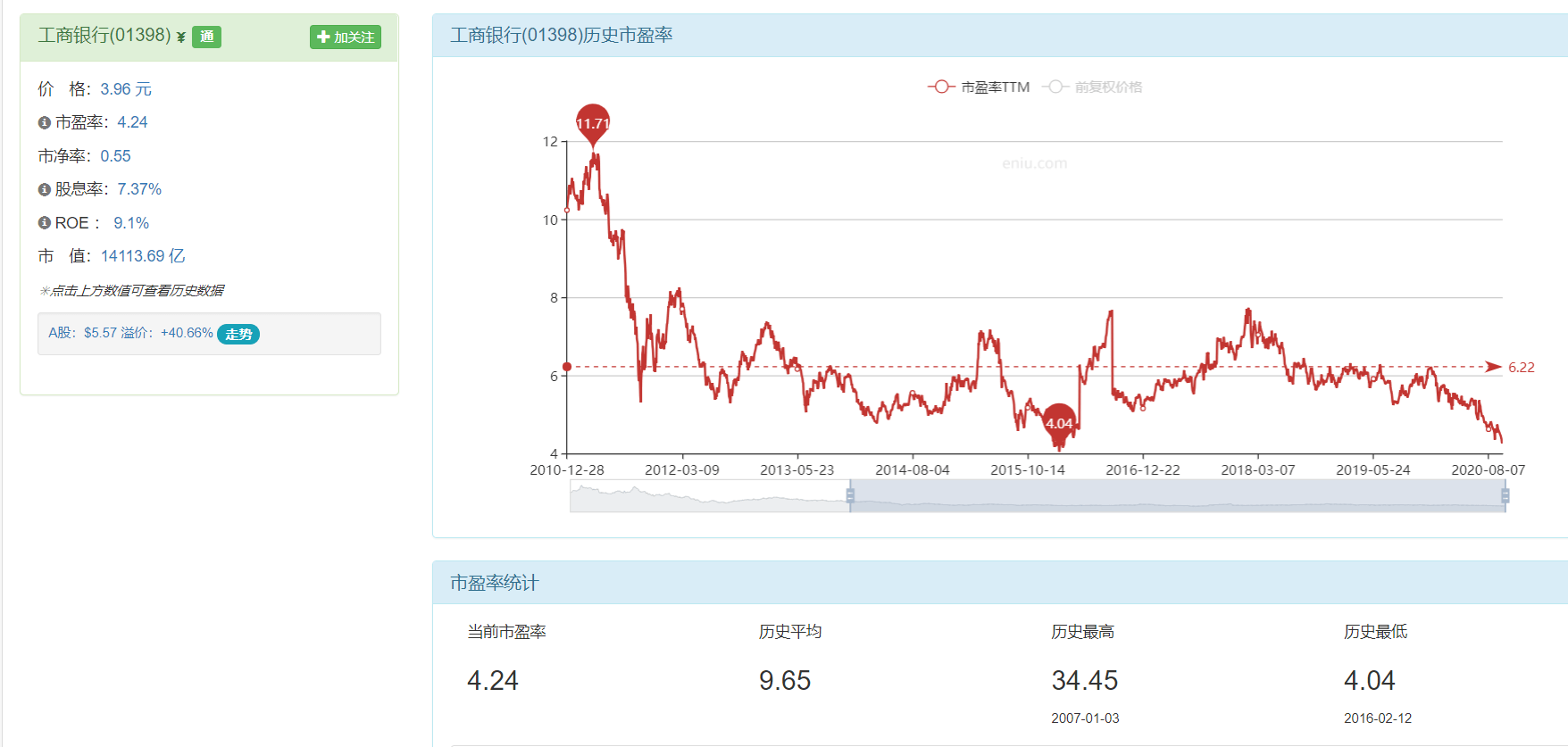

与A股跌幅相比 , 内行股在港股市场更加不受待见 , 频频创出新低 , 跌幅为A股市场两倍 。 从年初至9月29日收盘 , 工商银行H股跌幅29.79%、建设银行跌幅21.72%、农业银行跌幅25.95%、中信银行跌幅34.13% 。 在股价不断下跌之际 , 港股银行的估值也达到历史“最低” 。

文章图片

在A股市场中 , 银行股虽然总股本大 , 但是其中绝大部分流通股掌握在汇金、财政部、社保手中 , 且多年保持高股息分红 , 破受战略投资者青睐 , 这或许也是A股股价波动较小的原因之一 。

与A股不同的是 , 工商银行的AH折价率达20% , 一方面港股银行股的流通市值小 , 且港股市场的流动性远不如A股市场;另一方面港股市场的银行股定价权 , 落在了外资手中 。 外资担忧内资行的不良率在疫情影响下会爆发 , 且监管指导银行的净利润增速也在一定程度上影响外资对其的估值体系 。

【贷款|银行股大跌,为什么“零售之王”们最惨?】不过与外资“逃离”港股银行股不同的是 , 国内险资在不断增持港股银行股 。 相对于A股银行股 , 显然港股的股息率更加诱人 , 按照目前的股价 , 工商银行H股的股息率达7.37% 。 而险资的投资收益率假设仅为5% , 也就说险资只要通过股息就能达成投资收益率假设 。

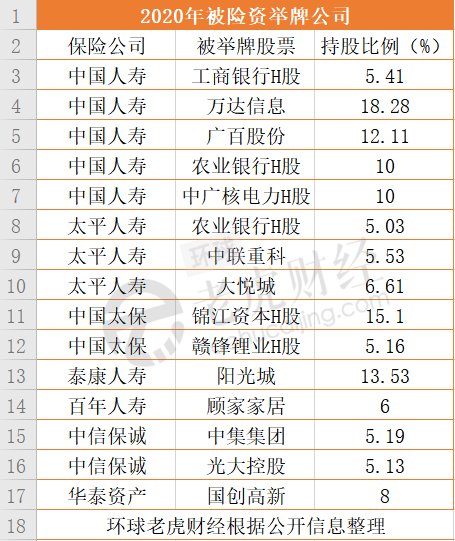

在险资年内的19次举牌中 , 11次举牌对象为港股公司 。 从行业分类来看 , 有5次举牌标的属于金融业 , 4次为地产业 。 而金融地产相对于其它板块 , 具有低估值高股息等优势 , 完美匹配险资的权益资产需求 。

文章图片

作为寿险老大哥 , 中国人寿尤其偏爱港股银行股 , 今年以来 , 其多次举牌港股银行股 。

6月1日 , 中国人寿公告增持并举牌农业银行H股 , 截至5月26日 , 国寿集团合并持有农业银行H股30.75亿股 , 约占农行H股股本的10.002% 。 中国人寿系首次举牌农行H股发生在2月19日 。

除国寿系接连举牌农行H股、工行H股外 , 今年太平人寿也曾举牌农行H股 。 3月25日 , 太平人寿发布公告称 , 通过沪港通从港股二级市场买入中国农业银行的股份 。 截至3月23日 , 太平保险集团整体通过太平人寿合计持有农业银行H股15.45亿股 , 约占该上市公司H股股本的5.03% 。

根据上市公司披露的二季报数据 , 保险资金二季末持有的银行股持仓市值超3000亿元 , 占二季度末保险持仓市值比例超过55 % 。

在外资、基金纷纷减配、低配内资银行股之际 , 险资逆势举牌 , 再加之估值偏低 , 此时的银行股或许是一个“人弃我取”的好上车时机 。

推荐阅读

- 中国网推荐|店家:她有脑子,1次刮痧5万!妈妈哭诉女儿理发店被骗十几万贷款

- 松鼠热点|千岛湖所反诈进行时:联合银行开展防诈骗宣传

- 业绩|经济回暖增速转正 第三季银行业绩“有空间”

- 银行|汉口银行IPO十年未果 资本补充压力紧迫

- 犯罪|千岛湖所反诈进行时:联合银行开展防诈骗宣传

- 高校|国内中部地区高校排名出炉,湖大跌出前3,华中师大没挤进前5

- 壹号小蘑菇|谁也没料到如此之快!网友:微信支付宝再见,四大银行正式宣布

- 支付宝|四大银行正式宣布,谁也没料到如此之快!网友:微信支付宝再见!

- 财富达人GO|是储户,工资一到账就转移?银行高管透露:最“吃亏”的不是银行

- 中国财富网|银行股迎来修复行情,市场信心逐渐恢复