狂奔五年后,拼多多需要静静( 二 )

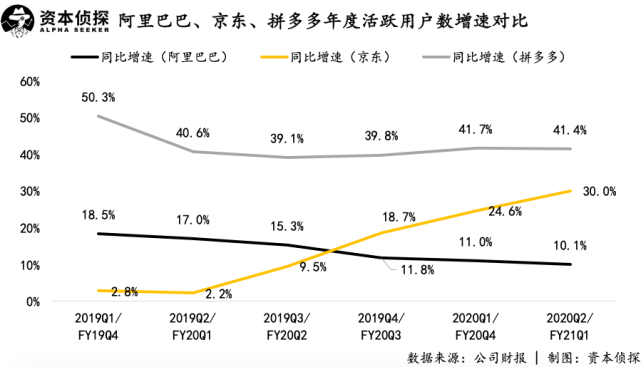

不过 , 在传统巨头大力布局下沉市场的同时 , 拼多多也靠着“百亿补贴”冲入“五环内” 。 黄峥曾在2019年第二季度电话会议上宣布 , 拼多多平台上一二线城市的GMV比例由一季度的37%升至二季度的48% , 接近一半 。尽管势头凶猛 , 但在质疑者看来 , 拼多多的“百亿补贴”只能换来用户短期的“薅羊毛”行为 , 并不能真的养成用户习惯 , 客单价很难真正提高 。从最新的财报来看 , 市场的担忧并不多余 , 如果“烧钱”补贴换不来亮眼增长 , 或者拼多多没有找到新的增长通路 , 其高企的市值恐怕需要受到市场的重新审视 。除了商业模式上的疑云 , 拼多多还面临着火药味与日俱增的行业竞争 。2019年 , 拼多多遭遇了行业史上最大的“二选一” , 几乎所有品牌商 , 都被要求强制关闭拼多多的店铺;拼多多方面也曾在多个场合 , 指责有竞争对手强迫旗下商家“二选一” 。和以往京东、阿里仅在大促期间要求参与活动的商家“二选一”不同 , 针对拼多多的“二选一”战争 , 并不仅仅局限于参与大促 , 而是要求商家整体下架自己在拼多多上的店铺 , 否则商家可能会面临“停止所有资源露出”等等可能大幅削减商家流量的操作 。行业竞争之外 , 拼多多飙涨的股价也引起了做空机构的兴趣 。2018年 , 知名做空机构Blue Orca发布了做空报告 , 认为拼多多虚报营收和GMV , 每股只值7.1美元 。 今年二季度财报发布后 , 拼多多的GMV再次成为市场焦点 , 在疫情影响减弱 , 消费回暖的背景下 , 拼多多二季度的年化GMV为12687亿元 , 同比增长79% , 低于一季度108%的增速 , 而ARPU环比几乎没有增长 。这也是拼多多近几个月股价降温的重要原因 。面对竞争、做空机构的攻击和市场的高期待 , 拼多多能做的无非是补齐短板 , 继续增长 。今年4月19日 , 拼多多宣布正式认购国美2亿美元的可转债 , 国美除了在拼多多上架商品外 , 旗下安迅物流也将接入拼多多平台 。 对于拼多多来说 , 国美在3C家电品类的地位以及物流体系能帮自身补上客单价和物流短板 , 这场合作几乎是优势互补的典型案例 。除了拉来国美 , 拼多多也没有放过时下其他热门商品 。 今年8月份 , 拼多多在平台上开启特斯拉团购活动 , 特斯拉随即以“禁止转卖”条款为由 , 判定拼多多的行为伤害了特斯拉的定价体系 , 关闭了订单 。 不论订单最后成交与否 , 拼多多依然靠“蹭”特斯拉换来了营销上的声势 。发力高客单价商品 , 拼多多意在增长 , 但与此同时 , 拼多多也没有抛却平台“初心” 。 黄峥曾多次提到 , 拼多多是开创和定义了符合新时代特征的 , 以普惠为特点的新电商 , 而普惠的本质就是性价比 。针对性价比 , 拼多多一方面提升质量 , 另一方面降低价格 。 在降低价格方面 , 拼多多的百亿补贴如火如荼 , 而提升质量方面 , 黄峥在今年的周年庆讲话中用较大篇幅讲解了他对农产品上行业务的看法 。在黄峥看来 , 中国的农产品生产和流通亟待完善 , 很多资源一边呈现紧缺状态 , 一边却大量闲置 。 针对这一现状 , 拼多多推出了买菜业务 。 作为社区团购的先行者 , 拼多多就是从农产品起家 , 在当时还提出了社区站点、前置仓等概念 。业务模式方面 , 多多买菜主要通过拼多多主站接口和微信小程序为客户提供服务 , 采用预定+自提的模式来完成整个交易 。 为抢占市场 , 拼多多用资本开道 , 采用了烧钱补贴式的打法 。

社区场景历来是兵家必争之地 , 但这个万亿市场并不是表面上的光线靓丽 。 为了适应消费者的需求 , 从种植、采摘到清洗、运送 , 每一个环节都需要大量人力和资本投入 。黄峥在讲话中号召全员开启“硬核奋斗模式” , 他对买菜业务的评价是这样的:“这个业务苦 , 所以它必然也是个长期业务 , 是好多年的全力长跑 。 想一朝一夕得利 , 想瞬间赢得赞誉 , 被理解苦心 , 是不可能的 。 ”但这句话不仅是说给买菜业务 , 也是说给整个拼多多 。 毕竟 , 价格战不能持久 , 持久的只能是品牌价值、供应链和物流能力以及用户粘性 。 品牌价值需要拼多多在产品和营销的不断加码中洗脱“低质”印象 , 供应链和物流能力是难以一蹴而就的硬实力 , 而用户粘性则考验着拼多多能否留住靠“烧钱”换来的短期用户增长 。 上述三者 , 任何一块都不是好啃的骨头 。飞速狂奔五年后 , 拼多多需要在深水区沉淀下来了 。

推荐阅读

- 小伙批发玩具枪获刑十年:七年后中止执行

- 天天双11,日日618:解读拼多多新电商的飞轮效应

- 首次实现盈利,拼多多“拼”对了什么

- 为何美国在自己实行双休日制50年后逼我国也实行它

- 马云背后的男人 揭开“钱多多”的神秘发家史

- 浙江男子买下上海6栋别墅!20年后想起入住傻眼

- BGL:纪检组长退休3年后落马

- 男子买下上海6栋别墅!20年后想起入住,瞬间傻眼

- 河北一家5口一夜间遭灭门,21年后凶手落网

- 拼多多Q3财报:营收142.1亿元,年活跃买家数超7亿