狂奔五年后,拼多多需要静静

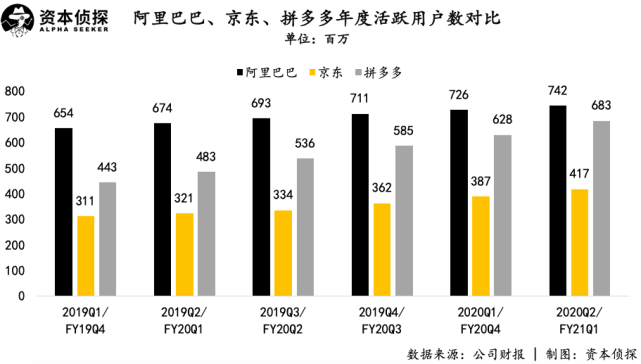

2020年 , 从诞生至今都不缺争议的拼多多五周年了 。没有内部庆祝活动 , 没有特殊的纪念仪式 , 除了黄峥的周年庆讲话和CEO陈磊给合作伙伴的公开信 , 拼多多对内一如既往的“本分” 。 外界看到更多的反而是“拼多多5周年狂撒红包雨”、“加码百亿补贴”等营销信息 , 似乎是消费者替拼多多庆祝了这个日子 。回顾国内互联网公司的成长历程 , 5周年 , 对任何一家互联网公司来说 , 都是值得纪念的日子:2003年 , 腾讯五周年 。 当时QQ注册用户数刚刚突破2亿 , 此后风靡社交领域的QQ游戏也刚刚推出 。 同年 , 腾讯推出腾讯通、腾讯TM等即时通讯软件来探索社交的边界 。2004年 ,阿里巴巴迎来了自己的五周年 , 马云成功地从投资人手中拿下8200万美元融资 , 这成为当时中国互联网届最大规模的私募融资 。 阿里巴巴还在年底推出了支付宝 , 如今 , 靠支付宝起家的蚂蚁集团即将成为互联网上市公司的第三极 。2005年 , 百度五周年 。 继年初推出拳头产品“百度知道”后 , 百度年末奔赴美国纳斯达克上市 , 首日股价涨幅高达354% , 创造了中概股神话 。不过 , 虽然上述公司后来都成了业界巨头 , 但和拼多多相比 , “前辈”的五周年成绩并不如拼多多那样瞩目 。根据财报 , 2019年 , 拼多多平台GMV已经突破万亿大关 , 达到这一成绩 , 阿里巴巴用了13年 , 而京东用了19年 。 今年二季度 , 拼多多的年度活跃买家数达到6.83亿 , 和阿里巴巴之间的活跃用户数差距进一步缩小 。而最令市场惊讶的是 , 在“五环外人群”这一基本盘依然稳固的同时 , 拼多多还挥舞着“百亿补贴”的大旗 , 向阿里巴巴和京东的腹地发起进攻 , 并斩获颇丰 。

五年时间 , 拼多多成为了中国电商领域的三极之一 , 它不再是那个只属于“五环外”的初创公司 。 如今 , 它的一举一动都深刻影响着电商格局和商业世界 。 不过 , 鲜花和掌声不是一切 , 身处光环之中意味着拼多多要接受更多人的审视 , 这要求它每一步都要有更细致的考量 , 也将会面临更多内外部的挑战 。在内部 , 今年二季度 , 虽然拼多多的活跃用户增长依然亮眼 , 但从GMV和ARPU(单活跃用户消费额)的增长情况看 , 新老用户似乎仍然只是在平台上买一些单价较低的商品 , 这让看惯了拼多多狂飙突进的市场有所担忧 。在外部 , 京东靠着“京喜”迅速下沉 , 成功获得新的增长动力 , 阿里巴巴的“聚划算”和“淘宝特价版”也以各自的方式在下沉市场和营销上狙击拼多多 。五周年 , 拼多多告别稚嫩 , 走向成熟 , 业务发展逐渐进入深水区 。 在同业公司冲击、自身业务受限、市场大环境不断变化的情况下 , 能否继续保持高速增长 , 考验着公司的核心竞争力 。巨头夹缝中的崛起2015年 , 拼多多成立 , 那是一个几乎所有人都认为互联网已进入“下半场”的时代 。 当时市场主流的声音是 , 随着人口和流量红利逐渐消失 , 每个足够大的领域都已入座完毕 , 新的创业公司很难拿到入场券 , 更难以在巨头环伺的创业生态中突出重围 。但拼多多却做到了 。不同于其他电商新玩家 , 拼多多没有选择细分领域 , 而是一头扎进了一度被行业忽视的下沉市场 , 并以黑马的姿态冲进巨头的视线里 。硅谷创业圣 经《创新者的窘境》曾提到过大公司的尴尬:顶级公司之所以裹足不前 , 并不是因为陈腐或者失策 , 而是他们倾听用户、改进产品、保持利润最大化 , 把每件事都做对了 。 具体到国内电商领域 , 巨头确实都在做对自己最对的事情 , 但也因此未能作出反直觉的决策——在低端市场寻求新机遇 。在战术上 , 拼多多抓住了两个巨头没有注意的机会:社交流量、下沉市场 。 当时 , 阿里巴巴和腾讯分别作为电商和社交巨头 , 彼此的业务泾渭分明 。 利用微信的流量红利 , 拼多多的业务覆盖了淘宝没有触及的人群 , 成功转化下沉市场的非典型互联网用户 。对于电商行业来说 , 获客是平台最大的支出之一 。 随着互联网红利逐渐见顶 , 阿里巴巴、京东的获客成本也水涨船高 , 但拼多多却通过微信的社交场景开辟蹊径 , 在“团购”、“砍价”模式中实现病毒式传播 , 以极低的成本获得庞大而活跃的买家群 , 并以此吸引商家来到平台 。从更大的维度看 , 下沉市场用户多是不会使用淘宝的中老年人或者三四线城市及农村的微信原生代人群 , 这部分群体有消费能力 , 但却被长期着眼于一线的互联网玩家“忽视” 。 拼多多的“拼单”、“低价”背后 , 实际上是解决了更广阔的中小城市与农村的“消费升级”需求 。押对了筹码 , 拼多多创立后很快就开启了狂奔模式 。营收上 , 拼多多的收入从2017年第一季度的3700万暴涨到2018年第一季度的13.486亿 , 注册用户从2016年9月的1亿人增长至2018年第二季度的3亿人 , 月GMV也在同期突破了百亿元大关 。 同年夏天 , 拼多多赴美上市 , 首日上涨39.74% , 市值达到294亿美元 。上市后 , 拼多多股价也一路飙涨 , 今年市值甚至一度突破千亿美元 , 成为国内继阿里、腾讯、美团之后第四家市值破千亿的互联网公司 , 黄峥也短暂地坐上了中国富豪榜第二的位置 。在错位竞争中 , 拼多多在巨头注视不到的地方高速崛起 , 但如今这个年轻的电商玩家已经被巨头牢牢盯上 , 早期的错位竞争红利也逐渐减弱 。 这意味着 , 即使是拼多多这样的凶猛黑马也需要进入传统赛道接受检阅 , 困难只会有增无减 。不得不开启的硬核模式拼多多超常规的成长速度出乎所有人的意料 , 阿里巴巴、京东等“前辈”看着体量日渐庞大的拼多多 , 不得不集中资源 , 重新看待那个成就了对手的下沉市场 。2018年上半年 , 淘宝推出“淘宝特价版” , 被认为是对标拼多多业务模式的开始 。 同年 , 京东推出“京东拼购” , 2019年正式更名为“京喜” 。巨头发力的效果几乎立竿见影 。以京东为例 , 从去年开始 , 京东的年度活跃用户数增速不断上涨 , 从去年三季度的9.5%增长至今年二季度的30% 。 在谈及用户增长时 , 京东零售集团CEO徐雷将今年上半年拉新的成绩归功于京喜和京东极速版在下沉市场的吸引力 , 其中京喜平台商家在二季度恢复经营是关键原因 。

推荐阅读

- 小伙批发玩具枪获刑十年:七年后中止执行

- 天天双11,日日618:解读拼多多新电商的飞轮效应

- 首次实现盈利,拼多多“拼”对了什么

- 为何美国在自己实行双休日制50年后逼我国也实行它

- 马云背后的男人 揭开“钱多多”的神秘发家史

- 浙江男子买下上海6栋别墅!20年后想起入住傻眼

- BGL:纪检组长退休3年后落马

- 男子买下上海6栋别墅!20年后想起入住,瞬间傻眼

- 河北一家5口一夜间遭灭门,21年后凶手落网

- 拼多多Q3财报:营收142.1亿元,年活跃买家数超7亿