合同|【运联研究】?2019合同物流研究报告暨50强排名

来源:运联智库(ID:tucmedia) , 作者:运联研究院 李忠心

1、五十强榜单、数据口径及解读

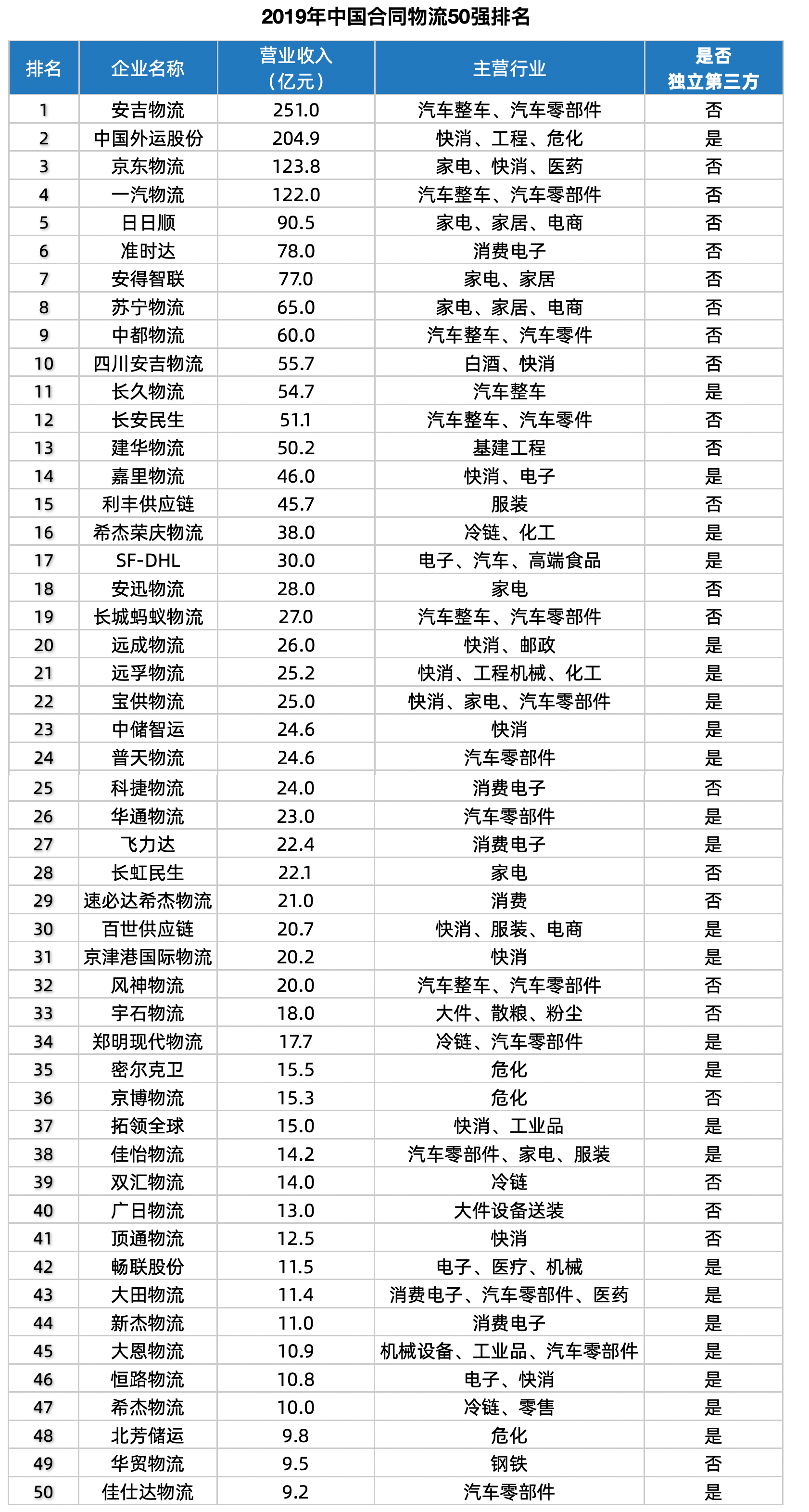

1.1 合同物流50强榜单

文章图片

1.2 数据统计口径

数据统计仅计算企业的合同物流收入 , 剔除如商流收入、科技收入、其他物流收入等 。

1)剔除商流收入

由于合同物流企业与商流绑定较紧密 , 很多企业也承担了一些供应链的业务 , 因此企业营业收入中计入了商流收入 。 比较典型的是飞力达 , 有7.4亿元是商流收入 , 占总收入的23.2%;另一个是嘉诚国际 , 有5.05亿元是贸易收入 , 占比达到35.26% 。 剔除这些收入后 , 这两家企业直接跌出了全国合同物流50强榜单 。

2)剔除物流科技服务收入

近些年 , 物流科技比较「热」 , 很多上市公司也开始并购 , 或者新开发类似装备、信息服务的产品或者企业 。 如创业板的两家合同物流企业新宁物流和华鹏飞 。 华鹏飞技术收入5.89亿元 , 占比61.76%;新宁物流技术收入3.17亿元 , 占比30.27%;剔除后 , 两者也都跌出了全国合同物流50强榜单 。

3)剔除其他物流收入

剔除其他物流收入分两种情况 。 第一种 , 是企业原来的主营业务是合同物流 , 后来做了其他物流业务 。 如中储智运 , 2017-2018年大批量开发了无车承运人业务 , 这些业务其实都没有实际参与方案制定和运力规划 , 因此不能算合同物流收入 。 剔除无车承运人业务收入后 , 中储的合同物流收入只有24亿元左右 。

第二种 , 是企业原来不是做合同物流 , 后来新增合同物流板块 。 如顺丰等快递快运企业 , 这些企业都只统计新业务 。

4)并表与拆分

这主要是并购产生的一些口径问题 , 主要的依据是企业是否独立经营 。 如希杰集团在国内控股的荣庆、速必达、希杰中国、思锐物流四家合同物流企业 , 都是独立经营的 , 因此排名榜单里是单独列出来的 。

另外 , 中国外运股份里的恒路物流 , 其独立于中国外运和招商局集团原来的运营体系 , 本次排名时也单独列了出来 , 但是并没有从中国外运的数据里剔除 。

1.3 榜单解读

1)格局与增速

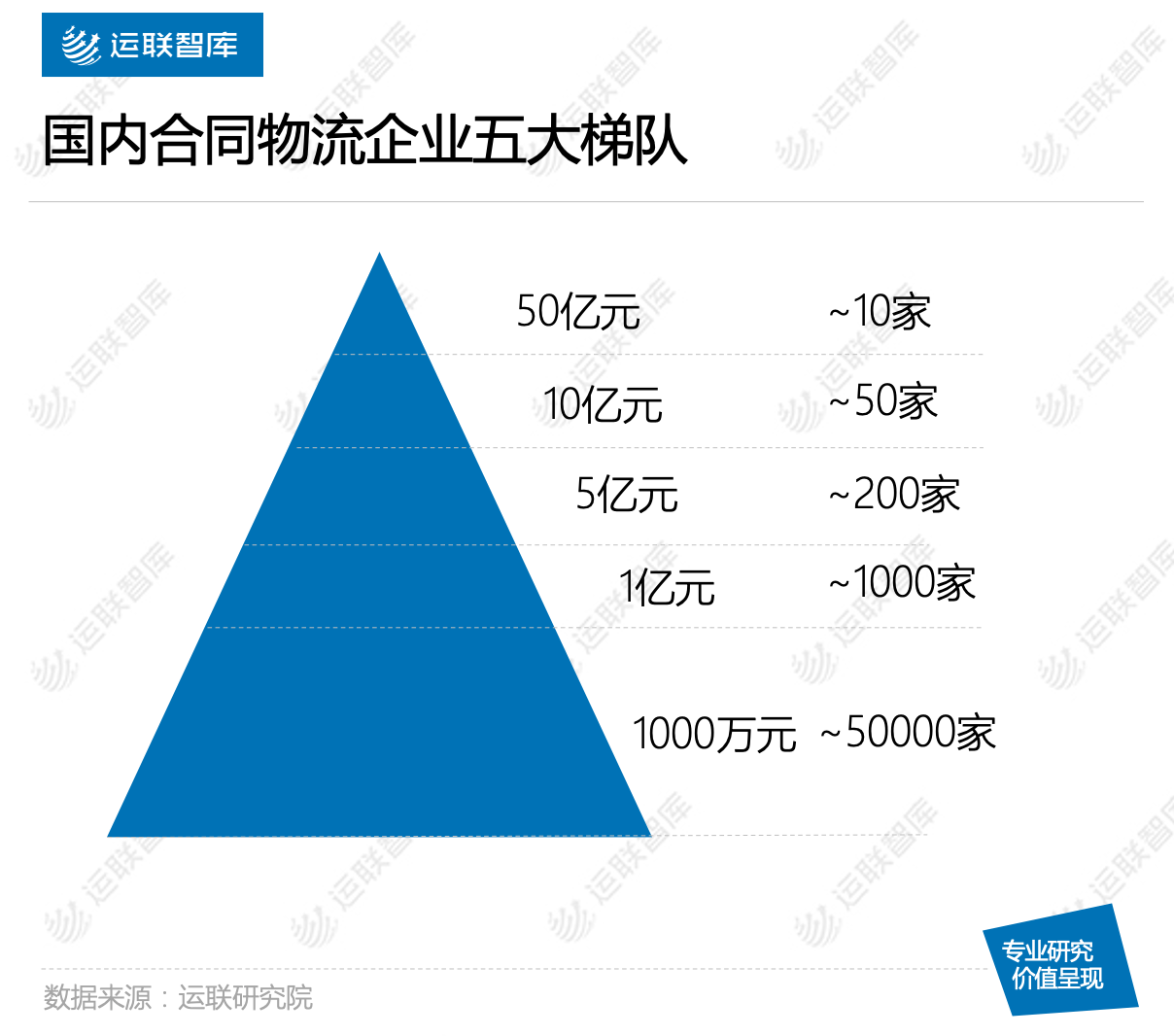

目前来看 , 国内合同物流企业主要还是以中小企业为主 , 营业额基本都在亿元以内;且增速较慢 , 尤其是过去的几年非常缓慢 。

① 整体上以中小企业为主 , 大型企业主要是国企和商流关联公司

国内合同物流企业大致可分为五个梯队:

第一梯队 , 是营业额在50亿元以上的企业 , 全国大约只有10家 。 这一梯队的企业基本都是大型制造业的子公司或者关联公司 , 如上汽的安吉、海尔的日日顺、京东物流等;

第二梯队 , 是营业额在10—50亿元之间的企业 , 全国大约有50家左右 。 这一梯队的企业基本是国企和民企商流的子公司 , 有少数全国性的独立第三方合同物流企业;

第三梯队 , 营业额在5—10亿元之间的企业 , 全国大约有200家 , 基本上是民营合同物流企业 。 这一梯队企业通常都集中服务于3—5个行业、5—10个大型客户;

第四梯队 , 营业额在1—5亿元之间的企业 , 全国大约1000家 , 基本上是服务特定细分行业的1—2个客户;

第五梯队 , 营业额在1000万元—1亿元之间的企业 , 多数是承接大型三方的货 , 实际是承担运力管理 。

文章图片

② 增速缓慢 , 多数处于低增速和负增长区间

在运联研究院多年的监测样本中 , 绝大多数合同物流企业增速属于低增速和负增长区间 , 这两类的占比达到了93% 。 甚至我们发现 , 很多知名的企业 , 从2012年到2019年这7年内的复合增长率仅仅是个位数 , 甚至有的是负增长 。

推荐阅读

![[生肖]5月招财纳福,4生肖求财顺利,喜上加喜,发财不愁](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/b8355c370bd7cb98537cfc06b83998bb.jpg)

- 沙发聊球|或跳出合同成自由球员,勇士有戏?,突发!曝4届篮板王续约受阻

- 历史研究|宋刻《通鉴纪事本末》以2024万元成交!

- 科学家|退化还是进化?被人抛弃的身体器官再次出现,科学家正全力研究

- 木木不哭助手|TheShy谈跟IG合同到期问题!表态将与Rookie共进退

- 新华社|研究发现:新冠病毒可在人体皮肤上存活9个小时

- 张镇麟|重磅!张镇麟又签下一大合同!比郭艾伦牌面都高!CBA真留不住他

- 新华社|研究发现:26种常与人接触的动物有可能感染新冠病毒

- 新华社|研究发现:新冠二次感染症状可能会更严重

- 新华社|瑞德西韦治新冠疗效甚微引哗然 欧盟或重新评估订购合同

- 第一财经|联合瑞德西韦试验暂停后,礼来新冠病毒抗体其他研究仍继续