年入|华为、小米供应商闯关创业板:年入5亿,一家四口齐聚董事会( 二 )

穗晶光电在招股书中表示 , 目前LED行业供过于求 , 芯片产能过剩 , 竞争更加激烈 , 价格下跌趋势明显 , 这些不利因素使得LED企业的发展面临极大挑战 。

国泰君安的LED行业研究报告显示 , 国内LED封装行业扩产潮带来挤出效应 , 未来中小封装企业的数量将继续减少 , 行业龙头集中度将不断提升 , LED封装行业将呈现“大者恒大”、“强者恒强”的局面 。

穗晶光电在招股书中表示 , 由于LED封装器件销售价格逐年下降 , 成本管控及产品性能优势成为竞争关键;未来仅有供应链管控良好、生产效率及良率管控良好、拥有规模优势以及产品性能优势的LED封装企业得以继续生存 , 缺乏竞争力的LED封装企业将被淘汰 , LED封装行业集中度进一步加强成为必然趋势 。

逐年下降的销售价格使得厂商的盈利水平也大幅下降 , 穗晶光电的利润如何呢?

招股书显示 , 2017年至2019年 , 穗晶光电主营业务产品毛利率分别为23.35%、20.99%和23.60% , 存在一定的波动 。 公司表示 , 主营业务毛利率波动主要受LED器件和背光灯条模组毛利率波动的影响 。 同时 , 这一数据也低于行业平均水平 , 同期同行业公司的毛利率分别为23.86%、22.89%和24.54% 。

穗晶光电在招股书中表示 , 公司存在主营业务毛利率继续下降的风险 。 公司表示 , 公司主要产品为LED器件和背光灯条模组 , 主要应用于各种智能手机、电脑、液晶电视等消费电子领域 , 终端产品市场竞争充分 , 更新迭代较快 , 上游LED行业利润水平随着终端产品的迭代而变化 。 报告期各期 , 公司的主营业务产品毛利率存在一定的波动 。 如果未来公司市场环境发生不利变化 , 出现产品销售价格和销售数量下降、原材料价格上涨、用工成本上升、较高毛利率产品收入金额下降等情形 , 公司主营业务毛利率可能存在下降的风险 , 进而可能对公司盈利能力产生不利影响 。

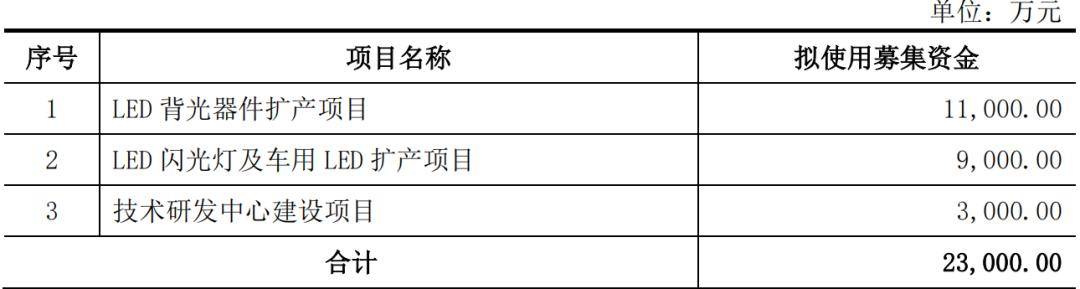

激烈的行业竞争和不断下降的销售价格让LED企业十分焦虑 。 LED行业业内人士认为 , 在LED封装行业激烈的竞争中 , 企业要注意产品形态的变化 。 从穗晶光电此次募集资金用途中可以看到 , 公司除了继续加大在核心产品方面的投入 , 还将加大在LED闪光灯及车用LED扩产项目方面的投入 。 招股书显示 , 此次公司拟募集资金2.3亿元 , 其中1.1亿元将用于主营产品LED背光器件扩产项目 , 9000万元将用于LED闪光灯及车用LED扩产项目 。

(图片来源:招股说明书)

文章图片

穗晶光电未来能否借LED闪光灯及车用LED产品实现新的业绩增长点?在激烈的竞争中 , 公司能否成为留下来的强者?拭目以待 。

【年入|华为、小米供应商闯关创业板:年入5亿,一家四口齐聚董事会】你知道目前还有哪些领域正在经历行业大洗牌?欢迎评论留言 。

推荐阅读

- 消息资讯|越来越多的国货被央媒点赞,华为、SKG等品牌打造新国货模范

- 华为|「有速度更有温度」的路由器 华为路由系列已加入双十一全家桶

- 华为|华为路由专业品质打造智慧体验 做最懂你的生活帮手

- 华为|华为路由器双十一抢购背后的真相 功能“真香”才是王道

- 华为|华为路由:网络江湖里的“狠”角色

- 门锁|2020环球“金趋势奖”年度赋能创新案例候选——小米智能门锁Pro

- 特斯拉|?联创电子信息篇:覆盖华为、特斯拉等头部企业,多元布局喜迎收获期

- 华为|双11哪家手机卖得好?小米成低价机型最大赢家,苹果华为“制霸”高端市场

- 数字化|华为“懂行大会”探索数字化发展路径

- 品牌|双11落幕,“尾款人”消费力惊人!天猫4982亿,京东2715亿,小米也是大赢家