еӨҡеӨҡ|иҙ§жһ¶е·ІвҖңжӯ»вҖқжӢјиҙӯеҪ“з«Ӣ( дәҢ )

жӢјиҙӯжЁЎејҸдёӢ пјҢ жөҒйҮҸе’Ңз”ЁжҲ·иҝҗиҗҘе·Із»ҸдёҚдҫқиө–дәҺеёӮеңәиҙ№з”Ёе’Ңжё йҒ“жҺҢжҺ§иғҪеҠӣзҡ„еӨҡеҜЎ пјҢ иҝҷд№ҹеҸҜд»Ҙи§ЈйҮҠжӢјеӨҡеӨҡдёәдҪ•еҜ№и…ҫи®Ҝдҫқиө–并жңӘжғіиұЎдёӯеӨ§ гҖӮ

иҝ„д»Ҡдёәжӯў пјҢ еёӮеңәиҙ№з”ЁдёҖзӣҙжҳҜжӢјеӨҡеӨҡзҡ„жңҖйҮҚиҰҒж”ҜеҮә пјҢ д№ҹеҪұе“ҚзқҖжҚҹзӣҠиЎЁзҡ„иЎЁзҺ° пјҢ дҪҶд»ҺеёӮеңәиҙ№з”Ёзҡ„жһ„жҲҗжқҘзңӢпјҡз”ұдәҺжӢјиҙӯжЁЎејҸеңЁжөҒйҮҸиҝҗиҗҘдёӯзҡ„з§Қз§ҚдјҳеҠҝ пјҢ дҪҝеҫ—дјҒдёҡеҸҜд»Ҙи…ҫеҮәеӨ§жүӢ笔жң¬еә”иҝӣиЎҢжөҒйҮҸиҝҗиҗҘзҡ„еёӮеңәиҙ№з”ЁиҪ¬д»ҘиҝӣиЎҢеҶңдә§е“ҒдёҠиЎҢе’Ңеҗёеј•дјҳиҙЁеӨҙйғЁе•Ҷ家 гҖӮ

д№ҹе°ұжҳҜиҜҙпјҡд»Һ2019е№ҙдёӢеҚҠе№ҙејҖе§Ӣ пјҢ жӢјеӨҡеӨҡеңЁз”ЁжҲ·е’ҢжөҒйҮҸиҝҗиҗҘж–№йқўе·Із»ҸеҸҜд»Ҙе®һзҺ°жӢјиҙӯжЁЎејҸдёӢзҡ„жғҜжҖ§еўһй•ҝ пјҢ дёәдә§е“ҒеҚҮзә§дәүеҸ–ж•ҲзҺҮ гҖӮ

иҝҷеҜ№жӢјеӨҡеӨҡзҡ„GMVд№ҹдә§з”ҹдәҶз§ҜжһҒзҡ„дҝғиҝӣж„Ҹд№ү гҖӮ

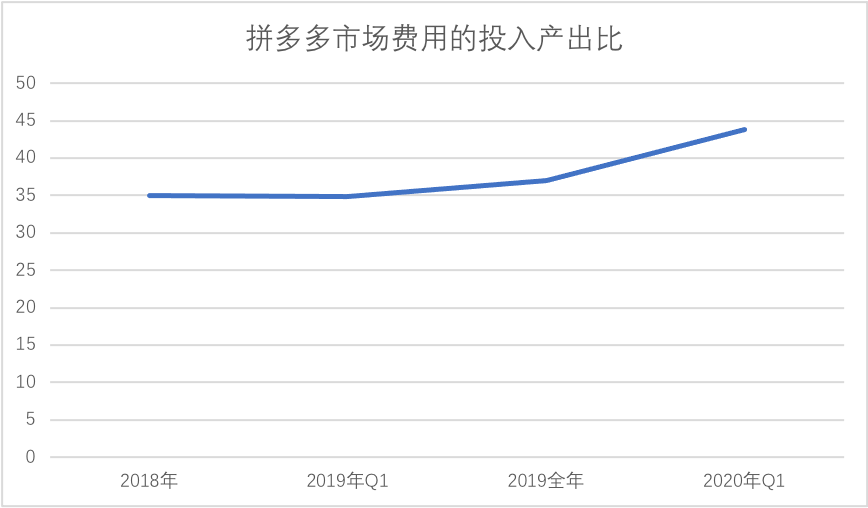

жҲ‘们жӣҫжөӢз®—дәҶдёҚеҗҢе‘Ёжңҹзҡ„GMVдёҺеёӮеңәиҙ№з”Ёзҡ„жҜ”еҖје…ізі»пјҲжҠ•е…ҘеҚ•дҪҚеёӮеңәиҙ№з”ЁиғҪеёҰжқҘеӨҡе°‘GMVеўһй•ҝ пјҢ еҚ•дҪҚпјҡе…ғпјү пјҢ и§ҒдёӢеӣҫ

ж–Үз« еӣҫзүҮ

дёҠеӣҫдёӯ пјҢ 2019е…Ёе№ҙж•°еҖјиҰҒеӨ§дәҺQ1 пјҢ иҖғиҷ‘еҲ°дёӢеҚҠе№ҙе·Із»ҸејҖе§ӢдәҶиҪ°иҪ°зғҲзғҲзҡ„зҷҫдәҝиЎҘиҙҙ пјҢ дёҚйҡҫзңӢеҮәпјҡеңЁе®һж–ҪзҷҫдәҝиЎҘиҙҙд№ӢеҗҺ пјҢ еёӮеңәиҙ№з”ЁеҜ№GMVзҡ„иҪ¬еҢ–зҺҮйҷЎз„¶жҸҗеҚҮ гҖӮ еңЁжӯӨд№ӢеүҚ пјҢ жҲ‘们жӣҫе°ҶжӯӨйҮҚзӮ№еҪ’зәідёәе“ҒзүҢеҚҮзә§е®ўеҚ•д»·зҡ„жӢүеҚҮжғ…еҶө пјҢ дҪҶеҚҙеҝҪи§ҶдәҶпјҡеңЁMAU规模ж—ҘзӣҠеәһеӨ§д№Ӣж—¶ пјҢ жӢјиҙӯзҡ„жөҒйҮҸиЈӮеҸҳж•ҲзҺҮд№ҹдјҡйҡҸд№ӢеўһеҠ пјҢ дёҺе“ҒзүҢеҚҮзә§е…ұеҗҢжҺЁеҠЁдәҶе№іеҸ°GMVзҡ„еўһй•ҝ гҖӮ

еңЁжӯӨ пјҢ еёӮеңәиҙ№з”Ёзҡ„йҖ»иҫ‘е’ҢдҪҝе‘Ҫе’Ңиҙ§жһ¶зұ»жЁЎејҸдёӢзҡ„ж”ҜеҮәе·Іжңүжң¬иҙЁеҢәеҲ« пјҢ дёҚеҶҚжҳҜд»…жүҝжӢ…жөҒйҮҸйҮҮд№°е·ҘдҪң гҖӮ

еҜ№жҜ”ж·ҳе®қзү№д»·зүҲдёҠиҝ°зҺ°зҠ¶ пјҢ еҠ д№ӢеҜ№жӢјеӨҡеӨҡжӢјиҙӯжЁЎејҸеңЁжөҒйҮҸиҝҗиҗҘе’ҢGMVж–№йқўзҡ„жҲҗй•ҝжғҜжҖ§зӯүеӣ зҙ пјҢ еҸҜд»ҘзЎ®е®ҡпјҡеңЁз§»еҠЁдә’иҒ”зҪ‘ж—¶д»Ј пјҢ з”өе•Ҷд№Ӣй—ҙзҡ„з«һдәүеҶіе®ҡеӣ зҙ дёҚеҶҚжҳҜд»·ж ј пјҢ иҖҢжҳҜжЁЎејҸ гҖӮ

жңҖеҗҺжҲ‘们д»Қ然жғіи°Ҳи°ҲжӢјеӨҡеӨҡзҡ„жңӘжқҘжҲҗй•ҝй—®йўҳ гҖӮ

жӢјеӨҡеӨҡеҚ•ж—ҘеҢ…иЈ№ж•°е·ІиҝҮдәҝ пјҢ еҢ…иЈ№еҚ иЎҢдёҡжҜ”е·Із»ҸжҺҘиҝ‘40% пјҢ иҝҷжҳҜеҖјеҫ—еәҶзҘқзҡ„ пјҢ еңЁиҝҮеҺ»еӣӣе№ҙж—¶й—ҙе°Өе…¶жҳҜзҷҫдәҝиЎҘиҙҙеҗҺзҡ„дёҖе№ҙеӨҡж—¶й—ҙйҮҢ пјҢ жӢјеӨҡеӨҡдёҡеҠЎи°ғж•ҙжҠ¬й«ҳдәҶжғіиұЎз©әй—ҙ пјҢ еҰӮд»ҠеёӮеҖје·ІиҝҮеҚғдәҝзҫҺйҮ‘ гҖӮ

еҰӮжһңиҜҙеёӮеҖјеҸҚеә”зҡ„иө„жң¬еёӮеңәеҜ№жңӘжқҘдјҒдёҡжңҹжңӣеҖј пјҢ йӮЈд№Ҳ пјҢ еҪ“дёӢжӢјеӨҡеӨҡиҝҳдјҡжңүеӨҡеӨ§з©әй—ҙе‘ўпјҹжҲ–иҖ…иҜҙжӢјеӨҡеӨҡжҖ»GMVзҡ„еўһй•ҝеӨ©иҠұжқҝ究з«ҹжңүеӨҡй«ҳпјҹ

2019е№ҙ пјҢ жӢјеӨҡеӨҡеҢ…иЈ№ж•°еҚ жҜ”и¶…иҝҮ30% пјҢ дёҺжӯӨеҗҢж—¶ пјҢ GMVеҚ иЎҢдёҡжҜ”дёҚи¶і10% пјҢ е®ўеҚ•д»·д»Қ然дҪҺдәҺиЎҢдёҡ гҖӮ

еүҚжңҹзҡ„й«ҳйҖҹжҲҗй•ҝ пјҢ еҠ д№ӢжӢјиҙӯжЁЎејҸеңЁз”ЁжҲ·еўһй•ҝдёӯзҡ„з§Қз§ҚдјҳеҠҝ пјҢ еҮәзҺ°дәҶпјҡз”ЁжҲ·еўһй•ҝ>еҢ…иЈ№ж•°еўһй•ҝ>GMVеўһйҖҹзҡ„зҺ°иұЎ пјҢ ARPUеҖјиҰҒдҪҺдәҺиЎҢдёҡж°ҙе№і гҖӮ

еҜ№дәҺжӯӨзҺ°иұЎ пјҢ зӣёеҪ“и§ӮзӮ№и®ӨдёәвҖңиҝҷжҳҜдҪҺд»·жӢјиҙӯзҡ„еӨ©з„¶ејҠз«ҜвҖқ пјҢ д№ҹеҚівҖңдә”зҺҜеӨ–жҖқз»ҙвҖқ пјҢ дҪҶдәӢе®һжҳҜ пјҢ ж №жҚ®жӢјеӨҡеӨҡж–№йқўдҝЎжҒҜ пјҢ дёҖзәҝеҹҺеёӮз”ЁжҲ·еҚ жҜ”жӯЈеңЁзЁіжӯҘж”ҖеҚҮ пјҢ иҝҷе°ұдёҚиғҪжғіеҪ“然用д»ҘдёҠи§ӮзӮ№еҘ—з”ЁжӢјеӨҡеӨҡзҺ°иұЎ гҖӮ

еҜ№дәҺжӢјеӨҡеӨҡ пјҢ еҪ“еүҚдё»иҰҒи§ЈеҶійқўдёҙзқҖиЎҢдёҡеӨҙйғЁе№іеҸ°еҜ№еӨҙйғЁе“ҒзүҢзҡ„вҖңдәҢйҖүдёҖвҖқжҠҠжҢҒ пјҢ дёҖе®ҡзЁӢеәҰдёҠжӢ–延дәҶжӢјеӨҡеӨҡзҡ„е№іеҸ°еҚҮзә§е·ҘдҪң гҖӮ

еңЁиҝҮеҺ»дёҖе№ҙеӨҡж—¶й—ҙйҮҢ пјҢ вҖңзҷҫдәҝиЎҘиҙҙвҖқеҲқи§ҒжҲҗж•Ҳ пјҢ йҖҡиҝҮиЎҘиҙҙеҪўејҸеҗёеј•з”ЁжҲ·е’Ңе•Ҷ家 пјҢ еҜ№еҶІиЎҢдёҡеһ„ж–ӯйЈҺйҷ© гҖӮ

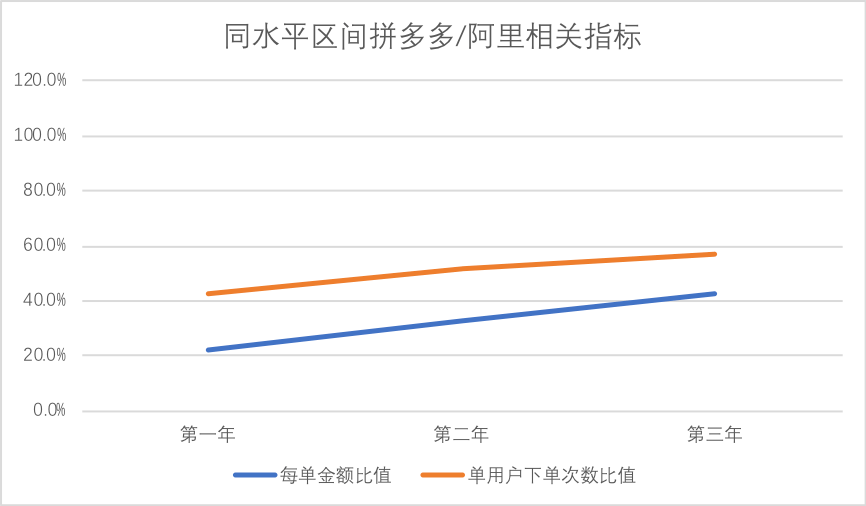

жҲ‘们д»Қ然дёҺйҳҝйҮҢеҒҡеҜ№жҜ” пјҢ йҖүеҸ–дәҶйҳҝйҮҢ2013-2015иҙўе№ҙж•°жҚ®дёҺжӢјеӨҡеӨҡ2017-2019е№ҙдҪңдёәеҸӮиҖғпјҲдёӨ家平еҸ°GMVйғҪеңЁдёҮдәҝе…ғдёҠдёӢпјү пјҢ жҖ»и§„жЁЎе·®ејӮдёҚеӨ§ пјҢ жңүдёҖе®ҡеҸҜжҜ”жҖ§ гҖӮ

ж–Үз« еӣҫзүҮ

йҳҝйҮҢз”өе•Ҷз”ұдәҺејҖеҲӣж—© пјҢ еҠ д№ӢжӢҶеҲҶеӨ©зҢ«еёҰжқҘзҡ„зәўеҲ© пјҢ дҪҝеҫ—жҜҸеҚ•й”Җе”®йҮ‘йўқе’Ңз”ЁжҲ·дёӢеҚ•ж¬Ўж•° пјҢ д»Һ规模дёҠиҰҒйўҶе…ҲжӢјеӨҡеӨҡ пјҢ жӢјеӨҡеӨҡеңЁеүҚжңҹеҲҷжҳҜж №жҚ®иҝҗиҗҘдјҳеҠҝ пјҢ ејәеҢ–иҺ·е®ўиғҪеҠӣ пјҢ д»Ҙз”ЁжҲ·и§„жЁЎи·‘иөўеӨ§зӣҳ пјҢ д»Ҙе…ӢжңҚеҗҺеҸ‘зҡ„еұҖйҷҗжҖ§ гҖӮ

еҰӮеүҚж–ҮжүҖиЁҖ пјҢ жӢјиҙӯжЁЎејҸеңЁз”ЁжҲ·е’ҢжөҒйҮҸиҝҗиҗҘж–№йқўе…·жңүеӨ©з„¶дјҳеҠҝ пјҢ дҪҝеҫ—жӢјеӨҡеӨҡеҸҜд»Ҙи…ҫеҮәзІҫеҠӣе’ҢеёӮеңәиҙ№з”ЁиҗҪе®һзҷҫдәҝиЎҘиҙҙ пјҢ ж•°жҚ®жӯЈеңЁеҘҪиҪ¬ гҖӮ

жӢјеӨҡеӨҡеңЁ2017-2019е№ҙзҡ„е®ўеҚ•д»·еҲҶеҲ«дёәпјҡ33 пјҢ 43е’Ң51е…ғ пјҢ иө·зӮ№дҪҺ пјҢ еўһй•ҝеҝ« пјҢ иҖҢеңЁйҳҝйҮҢGMVеҗҢж ·з ҙдёҮдәҝзҡ„2013-2015иҙўе№ҙж•°жҚ®еҲҶеҲ«дёәпјҡ149е…ғгҖҒ132е…ғе’Ң120е…ғ гҖӮ

иҖғиҷ‘еҲ°еҸҢж–№иҝҗиҗҘж•°еӯ—жӯЈеңЁжҺҘиҝ‘ пјҢ д»ҘжӢјеӨҡеӨҡзҺ°жңүMAUдёәеҹәзЎҖ пјҢ еҰӮжһңеҚ•е№ҙеәҰиҙӯд№°з”ЁжҲ·жӢүеҲ°40ж¬Ўзҡ„ж°ҙе№і пјҢ е®ўеҚ•д»·еҲ°60е…ғ пјҢ д№ҹеҚі пјҢ еңЁзҺ°жңүз”ЁжҲ·и§„жЁЎдёӢ пјҢ жӢјеӨҡеӨҡGMVжҪңеҠӣеӨ§иҮҙдёә1.5дёҮдәҝе·ҰеҸі пјҢ з¬ҰеҗҲе№ҙеҲқдјҒдёҡиҮӘиә«зҡ„йў„жңҹ гҖӮ

еҜ№жҜ”йҳҝйҮҢж•°еӯ— пјҢ иҝҷи·қзҰ»вҖңйҖҸж”ҜвҖқе°ҡжңүдёҖе®ҡи·қзҰ» пјҢ д№ҹе°ұжҳҜиҜҙ пјҢ жӢјеӨҡеӨҡеңЁжҺҢжҸЎдәҶз”ЁжҲ·иҝҗиҗҘдё»еҠЁжқғд№ӢеҗҺ пјҢ зҗҶи®әдёҠжҳҜеҸҜд»ҘйҖҡиҝҮзҷҫдәҝиЎҘиҙҙд»ҘеҸҠзІҫз»ҶеҢ–иҝҗиҗҘжқҘжҸҗй«ҳGMVзҡ„еўһй•ҝжҪңеҠӣ пјҢ жӢ“е®ҪжҠӨеҹҺжІі гҖӮ

зҹӯжңҹеҶ… пјҢ жҲ‘们并дёҚеӨӘйңҖиҰҒжӢ…еҝғжӢјеӨҡеӨҡзҡ„еўһй•ҝй—®йўҳ гҖӮ

гҖҗеӨҡеӨҡ|иҙ§жһ¶е·ІвҖңжӯ»вҖқжӢјиҙӯеҪ“з«ӢгҖ‘жҲ‘们注ж„ҸеҲ° пјҢ жӢјеӨҡеӨҡд№ӢеҗҺ пјҢ иӢҸе®Ғ пјҢ дә¬дёңд№ҹйғҪеҠ е…ҘдәҶжӢјиҙӯжЁЎејҸ пјҢ д№ҹйғҪеҸ–еҫ—дәҶдёҚй”ҷзҡ„еёӮеңәжҲҗз»© пјҢ еңЁиҙ§жһ¶ејҸз”өе•ҶзәөжЁӘиЎҢдёҡжҺҘиҝ‘20е№ҙеҗҺ пјҢ з»ҲдәҺжңүдәҶжҲҗзҶҹдё”и¶іеӨҹжҢ‘жҲҳжҖ§ж–°жЁЎејҸ пјҢ иҝҷд№ҹжҳҜжӯӨж¬ЎжӢјеӨҡеӨҡж—ҘеҢ…иЈ№иҝҮдәҝжңҖеӨ§зҡ„еҗҜеҸ‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- йҳҝйҮҢ|йҳҝйҮҢжӢјеӨҡеӨҡзҫҺеӣўжқҖзәўдәҶзңјпјҢж»ҙж»ҙжЁӘжҸ’дёҖи„ҡпјҢдёәдҪ•иҝҷжҜ”еҸҢ11иҝҳзғӯй—№пјҹ

- еӨҡеӨҡ|вҖң11.11и¶…жӢјеӨңвҖқжҳҺжҳҹз©әйҷҚжӢјеӨҡеӨҡзӣҙж’ӯй—ҙеёҰиҙ§пјҢ1200дёҮдәәеӣҙи§ӮжӢјеҚ•пјҒ

- е“ҒзүҢ|жӢјеӨҡеӨҡж–°е“ҒзүҢи®ЎеҲ’дёӨе№ҙпјҡе“ҒзүҢд№ӢжҲҳдёҚеҶҚжҳҜзғ§й’ұејҖиҪҰзҡ„жёёжҲҸ

- е…«еҚҰеҸ°ж№ҫ|еј еәӯ40дәҝиұӘеҚҺд»“еә“жӣқе…үпјҒж»ЎеұӢи¶…еӨ§иҙ§жһ¶з®ҖзӣҙеғҸзҫҺејҸеҚ–еңә

- iPhone|5699е…ғиө·пјҒжӢјеӨҡеӨҡiPhone12зҷҫдәҝиЎҘиҙҙе…ЁзҪ‘жңҖдҪҺд»·

- ж¶Ҳиҙ№иҖ…|жӢјеӨҡеӨҡвҖңжӢјвҖқдәҶпјҒ

- 科жҠҖ|зҪ‘жҹҡ科жҠҖж•ҷдҪ еҰӮдҪ•еҒҡдёҖдёӘеҗҲж јзҡ„жӢјеӨҡеӨҡе®ўжңҚ

- еӣҪиҙ§|еҰӮдҪ•жҢ‘жҲҳеӣҪйҷ…еӨ§зүҢпјҹеӣҪиҙ§зҫҺеҰҶж¬ІйҖҡиҝҮжӢјеӨҡеӨҡвҖңи¶…иҪҰвҖқ

- ж–°з§Җ|зҪ‘жҹҡз”өе•Ҷе‘ҠиҜүдҪ йҖүжӢ©ж–°з§ҖжӢјеӨҡеӨҡиҝҳжҳҜйҖүжӢ©дёҮе№ҙзҡ„ж·ҳе®қ

- еҚҡдјҡ|50дёҮдәәеңЁжӢјеӨҡеӨҡзңӢиҝӣеҚҡдјҡ еёҰеҠЁе…ЁзҗғиҙӯдәӨжҳ“йўқжҡҙж¶Ё180%